Régulièrement, le débat politique et médiatique sur l’intérêt d’un choc d’offre pour faire baisser les prix des logements rejaillit. Cette récurrence s’inscrit dans un contexte de hausse des prix quasi-continue depuis le début des années 2000 et de conditions d’accès au logement qui se sont durcies. Selon les tenants du choc d’offre, produire massivement permettrait de résoudre une pénurie jugée persistante de logements en France, laquelle serait à l’origine de la hausse des prix.

Régulièrement, le débat politique et médiatique sur l’intérêt d’un choc d’offre pour faire baisser les prix des logements rejaillit. Cette récurrence s’inscrit dans un contexte de hausse des prix quasi-continue depuis le début des années 2000 et de conditions d’accès au logement qui se sont durcies. Selon les tenants du choc d’offre, produire massivement permettrait de résoudre une pénurie jugée persistante de logements en France, laquelle serait à l’origine de la hausse des prix.

Affirmer qu’une augmentation de l’offre conduirait mécaniquement à faire baisser les prix, en arguant de la « loi » de l’offre et de la demande, peut paraître relever du bon sens (FPI, 2011) … Pourtant, tout indique que cette « évidence pratique » est trompeuse (Boulay, 2011), qu’il faut la mettre à distance et la traiter avec prudence (Topalov, 1984).

Le terme de « loi », en renvoyant à l’idée d’un mécanisme universel, prévisible et répétable, favorise une vision mécaniste des rapports entre offre et demande. Or une telle approche expose à bien des désillusions en matière de politiques publiques.

Cet article propose une lecture plus ouverte des mécanismes qui animent les marchés de l’immobilier résidentiel, loin de la naturalisation[1] qu’impose implicitement la « loi » de l’offre et de la demande.

D’abord, nous interrogerons l’applicabilité et les limites de la « Loi » face aux marchés tels qu’ils sont. Ensuite, nous rappellerons quelques analyses récentes des marchés qui suggèrent que d’autres mécanismes doivent être pris en compte si l’on veut agir sur les prix. On suggèrera pour continuer un changement de régime immobilier dans lequel la rente fait retour comme logique structurante des marchés et comme vecteur d’inégalités patrimoniales croissantes. On examinera, en conclusion, quelques conséquences pour les politiques publiques.

1. De l’évidence pratique à la réalité : produire ne fait pas baisser les prix

Une « Loi », pour mériter ce qualitatif, doit permettre de répondre à une question fondamentale : de combien faut-il augmenter l’offre pour faire baisser les prix ? On ne sait pas vraiment : l’élasticité des prix à l’offre (la baisse induite par une hausse de 1 % du parc) serait autour de -1 à -2 % (Friggit, 2013). Pour faire baisser significativement les prix, disons de 10 % en un an, il faudrait donc produire entre 5 et 10 % du parc. Celui-ci constitué de plus de 37 millions de logements, il faudrait construire plus de 1 850 000 logements. On est bien au-dessus de l’objectif régulièrement annoncé de 500 000 logements neufs annuels (logements locatifs sociaux inclus). Un niveau de production historiquement et politiquement hors de portée. Et si on les construisait en 10 ans ? D’abord, il s’agit à ce stade d’une fiction, avec des si… Ensuite et surtout, les mécanismes qui sous-tendent la dynamique de production sont fondamentalement inflationnistes : les coûts de production notamment freinent la baisse.

Il suffit, pour s’en convaincre, d’observer le comportement du marché de la promotion, soit jusqu’à 100 000 ventes par an aux particuliers durant les 10 dernières années d’avant la crise de 2022, et entre 25 et 30 % de l’ensemble de la construction neuve (qui comprend notamment la production de logement locatif sociaux).

Depuis 1985, les prix de la vente au détail de ces logements n’ont jamais baissé (Gérard, 2022), et les périodes de forte augmentation de l’offre, de la production et des mises en ventes de logement, s’accompagnent systématiquement d’une très forte hausse des prix, comme entre 2000 et 2006 ou entre 2015 et 2022.

L’arrêt de cette double hausse entraine surtout une baisse, celle des volumes. Les prix, eux, ont plutôt tendance à stagner. Dans ces circonstances, et si on adopte le cadre conceptuel de la « loi de l’offre et de la demande », tout se passe comme si la pénurie persistait : la demande continue à être supérieure à l’offre. Simplement, celle-ci atteint des coûts de production supérieurs à la solvabilité des ménages. Or ces coûts ne peuvent pas être réduits, du moins à court ou moyen terme. Les opérateurs attendent donc des jours meilleurs en stoppant les mises en vente : l’offre se rétracte, les prix stagnent… avant de repartir à la hausse lorsque les conditions redeviennent favorables. Et alors, la mécanique se remet en route : prix et volumes repartent de pair à la hausse. Autrement dit, aucune modération structurelle des prix n’est à attendre de la production neuve. Car on peut étendre cette logique à l’ensemble de la filière de production y compris aux un peu plus de 100 000 constructions de maisons individuelles qui étaient construites annuellement en France : celles-ci sont tenues par l’équation solvabilité versus coûts de production. A moins que… on aille construire en périphérie, là où le foncier est très peu cher, pour faire baisser, mais momentanément seulement, les prix.

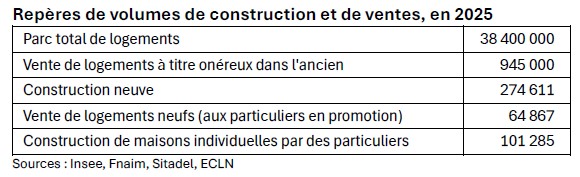

Car le marché de l’ancien montre des tendances similaires. Rappelons pour commencer que celui-ci domine largement le marché du neuf : on compte, depuis 2015, toujours plus de 800 000 ventes par an (environ 950 000 en 2025). Et là aussi, « ça marche quand ça marche » : les volumes de transactions augmentent avec les prix[2]. Autrement dit, l’offre se libère quand les prix montent (Gérard, 2025). Et si les prix baissent, ce n’est jamais, depuis au moins 1985, pour revenir à leur prix d’origine (exception faite de la « boucle » parisienne des années 1990[3]). C’est ce qui fait que l’année 2025 étant une année de rebond des ventes, on peut anticiper une augmentation des prix en 2026[4].

Comment expliquer, ici, que volumes et prix soient corrélés dans la hausse ? Et inversement, qu’une crise se manifeste avant tout par une chute des volumes (et dans une bien moindre mesure, des prix). On peut répondre par une autre question : pourquoi acheter lorsque les discours ambiants font état d’un marché en berne, et annoncent une baisse probable des prix ? Dans ce contexte, les vendeurs qui le peuvent attendent, ne baissant que modérément leurs prix de vente. Inversement, une hausse des prix a un double-effet positif sur ceux qui ont les moyens d’acheter : ils craignent que ça monte encore, c’est donc « le moment d’acheter » ; le patrimoine ainsi acquis va gagner en valeur, ce qui est une bonne chose pour eux. L’ensemble entretient la hausse concomitante des volumes et des prix.

Ces limites ne sont pas de simples anomalies ou exceptions à une règle qui resterait globalement valide : elles signalent que quelque chose a fondamentalement changé dans la nature même du bien immobilier et dans les comportements des acteurs qui l’échangent. C’est ce changement de régime, et ses moteurs, qu’il faut examiner pour comprendre pourquoi produire plus ne fait pas mécaniquement baisser les prix.

2. Des fondamentaux insuffisants pour expliquer la hausse

La hausse spectaculaire des prix immobiliers dans les années 2000, sans retour aux prix antérieurs, a remis en débat les questions de formation des prix. Un peu partout dans les pays de l’OCDE, la controverse s’est largement organisée autour de la question de la bulle (Case et Shiller, 2003). Parler de bulle renvoyait à l’idée d’un phénomène exceptionnel et irrationnel, amené à se dégonfler ou éclater. L’effet attendu était une « correction » des prix, pour les reconnecter aux revenus, comme le défendait Friggit (2011). D’autres y voyaient une évolution durable et explicable par les fondamentaux des marchés, comme Antipa et Lecat (2013), ou Timbeau (2013) qui parlait de « bulle robuste ». La nouvelle hausse des années 2015-2022 a tranché le débat : il ne s’agissait pas d’une bulle au sens classique du terme, mais d’un décrochage durable entre prix et revenus. Et l’idée que le manque d’offre est seul en cause doit être écartée, car, comme le rappelait Tutin (2013) : « sitôt abandonnée l’hypothèse, rassurante pour l’esprit, d’une pénurie globale se pose la question de savoir quels mécanismes ont pu porter les prix du logement aussi haut aussi longtemps ».

Répondre à cette question impose d’examiner ce que les économistes appellent les “ fondamentaux » — ces variables censées impacter structurellement l’offre ou la demande, et donc les prix. Leur nombre est par définition limité : si on les multiplie à l’infini, on réduit l’explication à une somme de petites évolutions incontrôlables, ce qui vide la notion de son sens. Ces fondamentaux sont classiquement : les revenus, la démographie, les conditions financières (taux et durée d’emprunt notamment), la construction, le foncier, les coûts de production et les loyers. Disons-le clairement : ces fondamentaux ne suffisent pas à expliquer la hausse et le maintien des prix à des niveaux nettement plus élevés que dans les années 1990.

Commençons par les revenus. Ceux-ci conditionnent les capacités d’achat, mais ils sont loin d’avoir augmenté aussi vite que les prix — c’est ce que révèle notamment la courbe de Friggit[5], référence incontournable sur ce sujet. Et cela a longtemps justifié, pour son auteur, le diagnostic de bulle. Quant aux loyers, réputés connectés aux prix (implicitement ils résulteraient d’une capitalisation des loyers), leur déconnexion par rapport aux prix est tout aussi flagrante, y compris à Paris. Les ratios prix/revenus et prix/loyers, traditionnellement mobilisés pour juger de l’irrationalité des marchés, se sont donc révélés peu pertinents pour expliquer la hausse — et encore moins pour en prédire la fin.

Du côté de la construction, on remarquera qu’entre 1997 et 2007, lorsque les prix montaient, la construction neuve atteignait des niveaux historiquement élevés, avec un pic à 472 000 logements commencés en 2006 : le foncier s’est donc libéré quand les conditions économiques l’ont permis. Quant aux coûts de construction, ils ont augmenté bien plus lentement que les prix de vente — même s’ils ont connu une forte accélération ces trois dernières années, en lien avec la guerre en Ukraine.

La démographie est aussi régulièrement convoquée : vieillissement, développement des familles monoparentales, des ménages solos… On notera d’abord que ces phénomènes sont des tendances de fond et si elles peuvent renforcer la pression sur les marchés, elles n’ont pas changé brusquement en 2000, alors que les prix explosaient. A ce titre, faire du prix du logement un déterminant de la baisse de la fécondité paraît douteux[6], même s’il peut y contribuer. Autre facteur démographique régulièrement évoqué : l’augmentation de la part des séniors. Si le vieillissement tend à immobiliser un stock de grands logements sous-occupés — creusant un défaut d’appariement entre l’offre disponible et la demande effective — la libération progressive de ce stock par les cohortes nombreuses du baby-boom devrait néanmoins peser structurellement sur les prix à l’horizon 2030-2040 (Mankiw et Weil, 1989). Et donc contribuer tendanciellement à modérer les prix des logements.

De cet examen rapide des fondamentaux pouvant avoir un impact sur les prix, on retiendra qu’il est bien difficile d’en dégager de structurels.

Une seule variable emporte au final une forme d’unanimité : les conditions financières, et principalement la baisse des taux d’intérêt. Ben Jelloul et al. (2013) estiment qu’elles expliquent environ 60 % de la hausse des années 2000 — ce qui est considérable, mais laisse 40 % inexpliqués. Et surtout, la remontée brutale des taux entre 2022 et 2024 n’a pas produit l’effet symétrique attendu : les prix ont légèrement reculé, sans effondrement, tandis que c’est avant tout sur les volumes que l’ajustement s’est opéré (Gérard, 2023). Ce résultat asymétrique est en lui-même révélateur : si les taux suffisaient à expliquer la hausse, leur remontée devrait suffire à expliquer une baisse équivalente. Ce n’est pas ce qu’on observe.

Si les fondamentaux ne suffisent pas[7], c’est qu’il faut chercher ailleurs — du côté de changements plus profonds, dans la nature même du bien immobilier et dans les comportements des acteurs.

3. Un nouveau régime immobilier

Si les fondamentaux ne suffisent pas à expliquer la hausse, c’est parce que les marchés immobiliers ont changé de régime. Ce n’est pas une anomalie passagère, ni une exception à corriger : c’est une transformation structurelle, qu’avait déjà évoqué Tutin (2013). Se dessine un nouveau régime immobilier, porté par des acquéreurs plus aisés et dans lequel la rente immobilière joue un rôle accru. C’est cette mutation radicale que la « loi » de l’offre et de la demande, par nature fixiste, est incapable de saisir.

Ainsi, depuis les années 1980, les modèles d’explication des prix ont intégré des variables de plus en plus diversifiées, que Tutin (2013) qualifie de « non conventionnelles » : conditions de crédit, règles d’octroi, variables géographiques, appariements complexes entre offres et demandes multiples.

C’est aussi à partir de la fin des années 1980 que l’on observe un décrochage du taux d’accession à la propriété chez les ménages les plus modestes (1er et 2ème quartile de revenus, Bonnet et al. (2017), sur la base de l’Enquête nationale logement)[8]… tandis que les volumes de ventes, eux, progressaient quasi-continuellement, de 428 000 ventes en 1985 à plus de 1 200 000 en 2021. Autrement dit, tout se passe comme si le marché de l’immobilier résidentiel avait connu un double mouvement : une extension en volume et un déplacement vers les ménages les plus aisés, occupants ou investisseurs.

Le crédit a joué un rôle de levier décisif dans ce changement de régime : en abaissant le coût d’accès à la propriété, il a élargi le marché tout en le déplaçant sociologiquement vers ceux qui pouvaient mobiliser cet effet de levier[9]. Ce sont les ménages les plus aisés, disposant déjà d’un patrimoine ou d’une capacité d’endettement suffisante, qui ont bénéficié de la baisse des taux d’intérêt au cours des années 2000. Ces derniers ont atteint, en 2021, des valeurs historiquement faibles, à près de 1 %, soit un taux réel quasi-négatif. Et parallèlement, la propriété a eu tendance à se concentrer (Lei, 2025[10]).

Autrement dit, l’extension du marché immobilier est le fait d’une frange particulière de la population, qui a pu non seulement acheter pour résider, mais aussi pour investir.

Une partie croissante de l’immobilier résidentiel a ainsi renforcé, progressivement mais surement, son statut d’actif patrimonial spatialisé[11].

Le logement a toujours eu une double fonction : d’usage (il rend un service) et d’actif (générant des revenus réguliers et/ou constituant une réserve de valeur in fine). Ce second rôle, qui s’entremêle souvent avec le premier, se renforce. Cela concerne les accédants à la propriété, qui y voient de manière croissante un moyen de constituer et de valoriser une épargne. C’est également le cas pour des investisseurs qui peuvent bénéficier d’un accès à de l’argent « peu cher » pour l’injecter dans de l’investissement locatif. Certains en ont fait un métier à part entière, sur le thème de la rente plutôt que le travail (on retrouve ces témoignages aisément sur les réseaux sociaux, voire dans certains journaux télévisés). Ces stratégies d’investissement séduisent d’autant plus qu’elles bénéficient d’une croissance quasi-continuelle des prix, avec des croissances de 5 % des prix plusieurs années de suite.

Ces pratiques se sont aussi développées sur fond d’inquiétude quant à la pérennité des retraites et de volonté de se constituer une épargne mobilisable dans le futur. Benites-Gambirazio et Bonneval (2024) conceptualisent la chose en parlant du logement comme outil d’une protection sociale patrimoniale privatisée.

Dans ce cadre, les dispositifs d’incitation à l’investissement locatif dans le neuf (Scellier, Pinel, Jeanbrun) ne sont que des véhicules plus ou moins intéressants pour les investisseurs, mais absolument pas les déterminants structurants de la hausse des prix[12].

Ce déplacement sociologique du marché ne s’est pas opéré de manière uniforme dans l’espace. On peut distinguer au moins deux périodes pour en saisir les effets géographiques et les observer à plusieurs échelles.

La croissance des années 2000 a été ubiquiste : elle a concerné tous les territoires avec des dynamiques. La période 2015-2022 a elle aussi concerné, pour l’essentiel, l’ensemble des territoires, mais avec de dynamiques plus importants. La sélectivité durant cette deuxième période a été plus grande : les ménages les plus aisés, qu’ils soient occupants ou investisseurs, concentrent leurs arbitrages sur des territoires spécifiques, amplifiant la valorisation là où les perspectives de plus-value sont les plus lisibles. C’est ainsi que Lyon connaît une dynamique particulièrement soutenue, tandis qu’une métropole voisine comme Saint-Étienne reste à l’écart du mouvement.

À l’échelle interurbaine, ces deux périodes ont profondément recomposé les hiérarchies de prix entre grandes villes françaises. Bordeaux en offre une illustration frappante : grande endormie des années 1990, elle connaît dans les années 2000 un boom qui l’a propulsé parmi les marchés les plus valorisés du pays. Les politiques de régénération et de production urbaine y ont constitué le réceptacle territorial du changement sociologique évoqué plus haut, attirant à la fois investissement et regain d’attractivité résidentielle¹³.

Ces logiques se déclinent ensuite à l’échelle des quartiers, avec une complexité supplémentaire. Le quartier Saint-Jean à Bordeaux illustre bien ce phénomène. Il a connu un regain d’attractivité majeur, transformant la demande pour ce quartier, qu’il s’agisse des occupants ou des investisseurs. De plus, au sein même de ce quartier, la qualité des logements varie. La composition des ménages détermine des tailles de logements plus ou moins recherchés, et les préférences peuvent diverger entre le bâti ancien haussmannien et les nouvelles opérations de promotion. Ces préférences ne sont pas stables : ce qui est valorisé aujourd’hui — la proximité d’une piste cyclable, la performance énergétique, etc. — peut évoluer. Les hiérarchies de valeur entre quartiers, entre types de biens, entre localisations, sont donc en recomposition permanente. Les appariements offre/demande sont à la fois multidimensionnels et mouvants : on est loin d’une vision monolithique de l’offre et de la demande[13].

Conclusion : une question politique

Si on veut faire baisser les prix des logements, il faut commencer par admettre que la pénurie ne suffit pas à expliquer leur évolution récente… Et se méfier des appels réitérés à des politiques mécanistes prônant une augmentation de l’offre afin de faire baisser les prix. Ces appels mobilisent sans nuance la « Loi » de l’offre et de la demande, en faisant fi de ses limites d’application, pourtant régulièrement soulignées dans l’ensemble de la littérature. Il faut privilégier des approches qui permettent de sortir d’une vision stationnaire des marchés et des territoires, pour analyser les mouvements. On peut s’en convaincre en examinant l’évolution des marchés immobiliers au cours des 40 dernières années.

Mettre à distance des approches trop standard paraît ainsi nécessaire[14], pour d’une part comprendre comment les marchés du logement ont changé de régime, en trouver les moteurs et d’autre part en déduire des politiques publiques pertinentes.

Cela ne signifie pas qu’il ne faut pas produire de logements — les besoins sont réels, les enjeux écologiques et de confort des habitants considérables. Mais il faut découpler deux objectifs trop souvent confondus : produire pour répondre aux besoins, d’une part, et agir sur les prix, d’autre part. Ces deux objectifs appellent des leviers différents. Sur ce second point, des stratégies foncières publiques massives, structurées et de long terme peuvent contribuer à créer les différentiels de valeur nécessaires à une maîtrise durable des prix — à condition de ne pas céder à l’illusion que libérer du foncier suffit : dans un marché haussier, les propriétaires adoptent des stratégies d’attente, persuadés d’être assis sur un tas d’or (Renard, 2008 ; Napoléone et Geniaux, 2005). Elles ne suffiront toutefois pas à régler, à elles seules, les questions d’inflation des prix, dont la régulation reste encore largement tabou : qui acceptera que le prix de vente de son logement soit encadré ?

Le changement de régime immobilier se traduit à la fois par une transformation du marché du crédit, un déplacement sociologique des acquéreurs, et une logique d’investissement géographiquement sélectif, par ceux qui en ont les moyens. Nous ne retenons pas le terme de financiarisation des marchés du logement, cela nous paraît prématuré voire de nature à dévier l’attention du cœur du problème. Les premiers acteurs de ce changement de régime ne sont pas des financiers « froids », mais une multitude de ménages « ordinaires ».

Ce changement implique que les plus modestes se trouvent structurellement écartés de l’accession à la propriété et doivent se reporter vers un marché locatif lui-même en tension. Sauf krach économique majeur, cette situation va durer. Le risque est ainsi de voir se renforcer les écarts entre ceux qui peuvent compter sur une accumulation de patrimoine immobilier, et profiter du « retour de la rente » (Piketty, 2013), et ceux, plus modestes, exclus de manière croissante de ce système. Se trouve réactivée la vieille question des limites de la « vieille » propriété et du droit à la plus-value.

Et c’est aux politiques du logement d’y répondre, sans se cacher derrière une « auto-régulation » des marchés immobiliers — lesquels, avec 950 000 ventes annuelles, tournent très bien dans le cadre actuel.

Bibliographie

Antipa P. et Lecat R., 2013, « Bulle immobilière et politique d’octroi de crédits. Enseignements d’un modèle structurel du marché immobilier résidentiel français », Revue de l’OFCE, n°128, pp. 163-197.

Ben Jelloul M., Colombet C. et Cusset P.-Y., 2013, « L’évolution des prix immobiliers en France. Quelles interprétations ? », Études foncières, n°165, pp. 39-40.

Benites-Gambirazio E. et Bonneval L., 2024, « Housing as asset-based welfare. The case of France », Housing Studies, vol. 39, n°7, pp. 1724-1738.

Bonnet C., Garbinti B. et Grobon S., 2017, Inégalités d’accès à la propriété et de richesse immobilière au sein des jeunes en France, 1973-2013, Document de travail, DREES-INSEE.

Boulay G., 2011, Le prix de la ville. Le marché immobilier à usage résidentiel dans l’aire urbaine de Marseille-Aix-en-Provence (1990-2010), Thèse de doctorat en géographie, Université d’Aix-Marseille.

Case K.E. et Shiller R.J., 2003, « Is there a bubble in the housing market ? », Brookings Papers on Economic Activity, n°2, pp. 300-362.

FPI, 2011, Logement, le chantier de la république, Paris, FPI, 65p.

Friggit J., 2013, « Le niveau de la construction influe peu sur le prix des logements », Études foncières, n°165, pp. 45-46.

Friggit J., 2025, Prix des logements, population, PIB et revenus de 1800 à aujourd’hui, Document en ligne, CGEDD.

Gérard Y., 2022, « Le mirage du choc d’offre », Fonciers-en-débat.com

Gérard Y., 2023, « Baisse des prix immobiliers résidentiels : le retour d’une certitude ? », Fonciers-en-débat.com

Gérard Y., 2025, « Les marchés immobiliers résidentiels s’ajustent d’abord par les volumes », Fonciers-en-débat.com

Guigou J.-L., 1982, La rente foncière, Paris, Economica.

Guerrien B., 2002, La théorie économique néoclassique. Microéconomie, macroéconomie, théorie des jeux, Paris, La Découverte, collection « Repères », 3e édition.

Le Brun P., 2024, Les logements du capital. Entre ville, profits et régulation : une géographie économique de la promotion résidentielle privée en France (2008-2022), Thèse de doctorat en géographie, Avignon Université, UMR ESPACE, soutenue le 16 décembre 2024.

Le Goix R., Casanova Enault L., Bonneval L., Le Corre T., Benites-Gambirazio E., Boulay G., Kutz W., Aveline-Dubach N., Migozzi J. et Ysebaert R., 2021, « Housing (In)Equity and the Spatial Dynamics of Homeownership in France: A Research Agenda », Tijdschrift voor economische en sociale geografie, vol. 112, n°1, pp. 62-80.

Lei R., 2025, « La propriété immobilière, un privilège ? Fiscalité et marché au cœur des inégalités », Regards croisés sur l’économie, n°37, pp. 207-219, Paris, La Découverte.

Mankiw N.G. et Weil D.N., 1989, « The Baby Boom, the Baby Bust, and the Housing Market », Regional Science and Urban Economics, vol. 19, n°2, pp. 235-258.

Micciche C., 2025, Modélisation et fondamentaux de la dynamique de l’immobilier résidentiel, Thèse de doctorat en économie, CY Cergy Paris Université.

Napoléone C. et Geniaux G., 2005, « Rente foncière et anticipations dans le périurbain », Économie et Prévision, n°168, pp. 77-95.

Orléan A., 2011, L’Empire de la valeur. Refonder l’économie, Paris, Seuil, collection « La couleur des idées ».

Piketty T., 2013, Le Capital au XXIe siècle, Paris, Seuil.

Renard V., 1996, « Quelques caractéristiques des marchés fonciers et immobiliers », Économie et Statistique, n°294-295, pp. 21-38.

Renard V., 2008, « La ville saisie par la finance », Le Débat, n°148, pp. 106-117.

Stiglitz J.E., 1990, « Symposium on Bubbles », The Journal of Economic Perspectives, vol. 4, n°2, pp. 13-18.

Timbeau X., 2013, « Les bulles « robustes ». Pourquoi il faut construire des logements en région parisienne », Revue de l’OFCE, n°128, pp. 277-313.

Topalov C., 1984, Le profit, la rente et la ville. Éléments de théorie, Paris, Économica. [³]

Tutin C., 2013, « Qu’est-il arrivé aux marchés du logement ? », Études foncières, n°165, p. 36.

Vidal P., 2021, Mécanismes d’appariement et de formation des prix sur le marché immobilier. Trois études empiriques basées sur les données d’une plateforme numérique, Thèse de doctorat en économie, CY Cergy Paris Université. Disponible sur : theses.fr.

[1] Le terme naturalisation est utilisé ici pour exprimer la manière dont le fonctionnement des marchés immobiliers est souvent présenté comme étant un phénomène naturel, externe aux processus sociaux, et qui s’imposerait aux acteurs. C’est précisément ce que fait la référence à la « loi » de l’offre et de la demande, dont la métaphore juridico-naturelle n’est pas anodine.

[2] Pour la hausse de 1997-2007, on notera que les volumes ont d’abord bondi jusque 2000 et sont ensuite restés relativement stables jusqu’en 2007. C’est différent entre 2015 et 2022, où les hausses sont là clairement concomitantes.

[3] On renvoie ici implicitement au graphique produit par J. Comby dans les années 1990 et qui, à l’aide d’un nuage de point (chaque point est une année) qui croisait prix et volumes, dessinait une boucle, comme un cycle parfait de hausse puis de baisse

[4] Mais bien malin est celui qui saura dire « de combien ? »…

[5] Voir cette courbe et obtenir une explication de sa construction

[6] Voir par exemple la chronique du 2 décembre 2025 d’Agnès Verdier-Molinié sur Europe 1 intitulée : la baisse de la natalité est-elle liée au prix des logements ?

[7] Pour une réflexion complémentaire, qui remet en cause les fondamentaux et insiste sur la formation subjective des prix de référence sur le marché immobilier français, voir Vidal (2021).

[8] Et qui s’est traduit par un ralentissement progressif de l’augmentation du taux de propriétaires à partir de 1990, puis par un léger recul depuis le milieu des années 2010.

[9] Nous préférons parler ici de changement de la sociologie du marché, plutôt que de financiarisation du logement, qui mériterait une définition précise.

[10] Voir également les travaux de L. Casanova et de la Chaire Gif.

[11] Difficile de ne pas faire le parallèle ici avec ce que T. Piketty (2013) documente à l’échelle macroéconomique : le rendement du capital tendrait à excéder la croissance, les actifs patrimoniaux — dont l’immobilier — constituant un vecteur structurel de reconstitution des inégalités.

[12] Sur la géographie économique de la promotion résidentielle privée en France et les logiques spatiales qui structurent les comportements des opérateurs, voir la thèse récente de Le Brun (2024).

[13] Sur cette question des appariements géographiques voir par exemple : Le Goix R., et al., 2021

[14] Les limites de la loi de l’offre et de la demande, et plus largement du cadre néoclassique, conduisent souvent les analystes à postuler une « spécificité » des marchés fonciers et immobiliers. Face aux rigidités structurelles évoquées supra, les entorses à la « Loi » sont présentées comme des anomalies acceptables, inhérentes au caractère nécessairement simplificateur des modèles économiques.

Une autre perspective est possible : et si la loi de l’offre et de la demande n’était pas une simplification de la réalité, mais une construction théorique étrangère au fonctionnement effectif des marchés ? On retrouve cette thèse dans de nombreux travaux, notamment ceux d’A. Orléan (2011) et B. Guerrien (2002). Dans cette optique, les marchés fonciers et immobiliers ne sont plus des exceptions à la règle, mais des marchés dont la complexité sociale et institutionnelle révèle avec une force particulière l’invalidité du modèle standard, au même titre que n’importe quel autre marché.