C’est la crise. La chute des ventes et celle – à venir ?- des prix, alimentent les inquiétudes des professionnels de l’immobilier et les colonnes de journaux. La situation est d’autant plus incertaine que la résilience du marché, après la crise de 2008, avait surpris la plupart des observateurs… qui annonçaient pourtant une baisse inéluctable et un retour à la « normale ». La baisse tant annoncée viendra-t-elle, avec un différé d’une dizaine d’années, enfin donner raison aux prévisions des années 2010 ?

1. Une hausse qui n’en fini(ssai)t plus

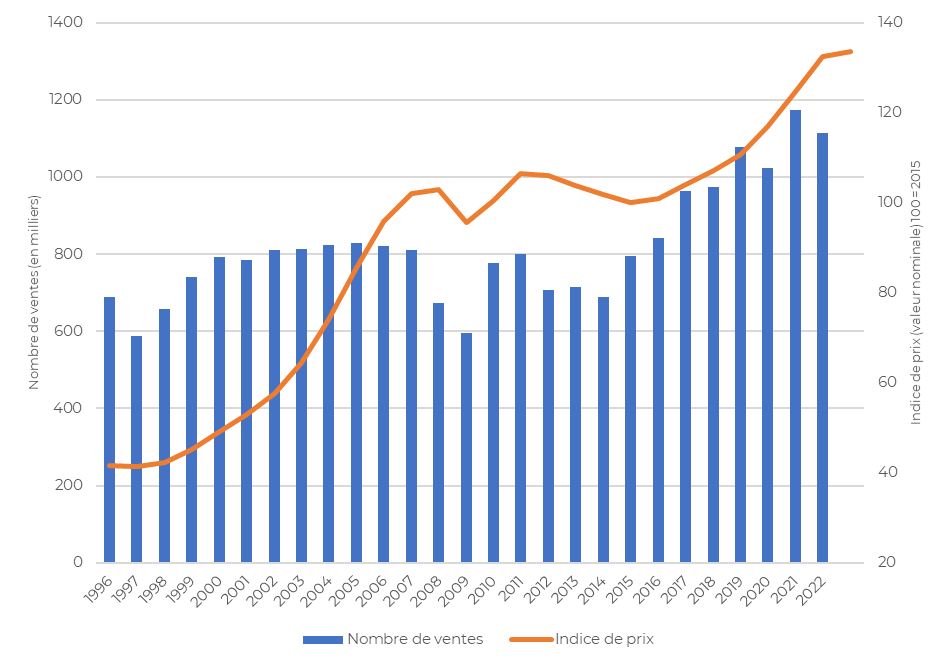

Depuis la fin des années 1990, prix et volumes de vente des logements ont connu une extension quasi-continue, malgré des phases de ralentissement ponctuelles : en 2001 pour le neuf, en 2008 (crise « des subprimes ») et en 2020 (crise sanitaire).

Surtout, la période a été marquée par une envolée des prix inédite, d’abord de 1997 à 2008 (multiplication par 2,5 en valeur nominale). Après une phase de légère baisse en 2008 et 2009, les prix étaient repartis à la hausse en 2010 et 2011, pour connaître une baisse légère jusque 2014. Depuis 2015, les prix se sont de nouveau orientés fortement à la hausse (+ 33 % en 7 ans). Les volumes ont suivi, passant de 589 000 transactions annuelles en 1997 à plus de 800 000 en 2007, puis à 1 174 000 en 2021 (à peine freinés par la crise sanitaire de 2020 et largement au-dessus du volume moyen de ces quinze dernières années). Le scénario du début des années 1990, qui avait vu, en Île-de-France et sur la Côte d’Azur, les prix s’effondrer suite à une hausse importante (mais loin d’être équivalente à celle des années 2000) des prix, n’a donc pas eu lieu.

Graphique 1 : Indice de prix et volumes de vente dans l’ancien, France 1996-2022

Source : Insee-Notaires pour les indices de prix et https://www.igedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html pour les volumes.

La capacité des marchés immobiliers à rebondir, après des phases de ralentissement ponctuelles, a surpris bien des observateurs. Mais, alors que les débats sur la solidité du marché étaient nombreux il y a une dizaine d’années, les auteurs semblent s’être résignés face à la résilience des marchés (voir par exemple l’article de X. Timbeau sur la « bulle robuste »).

Ce n’est que depuis le début 2023 que les évolutions du marché immobilier relancent les débats sur un éventuel retournement. La note de conjoncture d’avril 2023, publiée par le Conseil Supérieur du Notariat, parle ainsi de « changement d’ère ». Celui-ci arriverait d’abord par les volumes qui ont décru, depuis août 2021, même si les auteurs indiquent que cette baisse « n’est pas encore retranscrite » dans les prix… ce qui sous-entend que la baisse devrait arriver. En attendant, on peut y lire qu’« après la décélération progressive de la hausse des prix constatée depuis septembre 2022, les prix ne seraient plus qu’en très légère hausse fin mai 2023 (+1,3 % sur un an[1]). […] On peut néanmoins noter que les évolutions des indices de prix sur 3 mois font état d’une baisse de -0,9 % à fin mai 2023, tant sur l’individuel que sur le collectif ».

En réalité, rares sont encore ceux qui assument la prédiction d’une chute des prix : de 20 % dans l’ancien écrit le Think Tank Terra Nova dans une note récente (sans préciser à quelle échéance).

2. Paris gèle-t-il ?

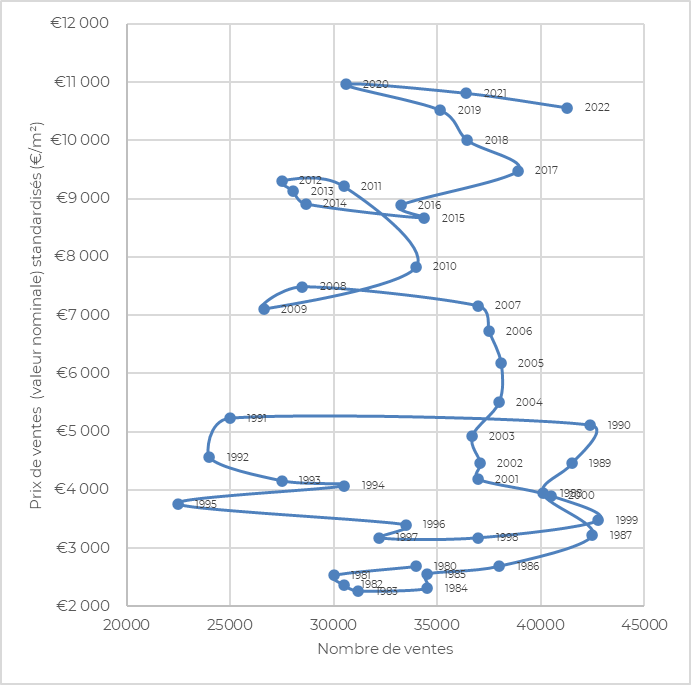

Paris (Graphique 2), le prix médian des appartements s’élève, fin 2022, à 10 560 €/m2, soit, d’après les chiffres des notaires, une baisse de 2,3 % sur un an, tandis que le volume de transactions a continué à augmenter, pour atteindre 41 300 en 2022.

L’intérêt de la capitale est qu’elle fut (avec la Côte d’Azur) le principal marché touché par la dernière crise majeure et durable de l’immobilier (qui dura 5 à 6 ans). A l’époque, la courbe « prix/volume de transactions » avait dessiné une belle et rassurante boucle entre 1985 et 1995. Les volumes de transactions avaient d’abord augmenté, suivis des prix. Puis, en 1990, ce sont de nouveaux les transactions qui avaient diminué en nombre, suivies des prix à partir de 1992, qui chutèrent de manière spectaculaire : – 39 % (de 5 233 €/m² en 1991 à 3 183 €/m² en 1997) en 7 années. En 1997, les prix avaient presque rejoint ceux de 1985 : la boucle était bouclée (comme l’avait titré J. Comby), les prix étaient de nouveaux « normaux ».

Graphique 2 : Prix nominaux et volumes de ventes à Paris, 1980-2022

Source : Notaires de Paris, 2023, et Y. Gérard, 2015.

Par la suite, après la hausse des années 2000, les baisses de prix ont été limitées, d’abord entre 2007 et 2009 puis entre 2011 et 2014, , mais c’est toujours un ralentissement des volumes qui a précédé l’érosion des prix.

On peut retenir plusieurs enseignements de ce regard historique, sans imaginer que l’on s’apprête à vivre tout à fait le même scénario :

- la prédiction est périlleuse : entre 1997 et 2023, nous avons vécu une période de hausse quasi-continue des prix qui peut paraître exceptionnelle, mais qui dure depuis 25 ans ;

- en général, ce sont d’abord les volumes qui s’ajustent, avant les prix, qui ne suivent pas forcément (cf. 2008 et 2020). La période actuelle paraît d’autant plus étrange puisque les prix semblent s’orienter à la baisse (-4,6 % entre 2020 et 2022) alors que les volumes ont augmenté. On peut probablement lier cette exception à une forme « d’effet rebond » post-covid : après la chute violente des transactions en 2020 liée à la crise sanitaire, le volume des ventes s’était fortement redressé en 2021, et il est probable que 2022 ait également bénéficié de ce phénomène ;

- les prix peuvent baisser, et fortement, – ils l’ont déjà fait -, même s’il s’agit d’une période qui peut paraître éloignée ;

- Si on écarte 2021 et 2022, prix et volumes ne sont pas séparés dans la hausse : lorsque les premiers montent, les seconds également. Ce qui peut conduire à considérer que ces deux éléments, parfois considérés indépendamment (la fameuse « loi de l’offre et de la demande », selon laquelle une hausse des volumes, donc de l’offre, entraînerait une baisse de prix par exemple), ne sont en réalité que l’expression d’un même phénomène : un marché dynamique.

3. Une nouvelle hausse ubiquiste

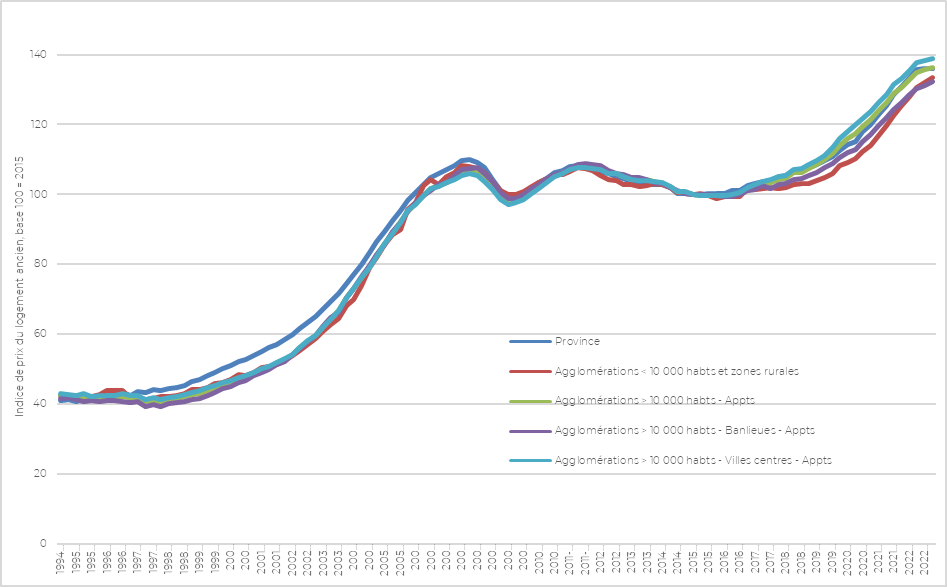

Les situations nationales et parisiennes cachent bien sûr des disparités territoriales qui peuvent s’avérer importantes… même s’il faut garder en mémoire que l’ensemble des territoires a bien bénéficié de la hausse des années 2000, puis de celle de la fin des années 2010 (Graphique 3) : c’est pourquoi nous qualifions, à la suite d’autres auteurs, ces deux phases de hausse « d’ubiquistes ».

Graphique 3 – Evolution des prix des logements anciens en Province, 1995-2023

Source : Insee-Notaires, 2023.

Y compris les territoires que les notaires qualifient « d’agglomérations de – de 10 000 habitants et zones rurales » ont en effet connu une hausse quasi-continue. La hausse n’est donc pas réservée aux métropoles, même si on conçoit que des situations très locales puissent échapper à cette dynamique.

La stagnation (voire baisse) récente a, quant à elle, d’abord affecté Paris, puis, dans une moindre mesure Lyon (qui est la métropole qui avait connu, entre 2015 et 2022, la plus forte hausse des prix).

En réalité, seules quelques villes connaîtraient des baisses de prix, limitées jusqu’à présent. Entre 2021 et 2022, les prix médians des appartements (d’après Notaires, 2023) auraient baissé de 1% à Paris (10 500 €/m²), de 0,1 % à Lyon (5 120 €/m²), et de 7,9 % à Mulhouse (1 170 €/m²). Tandis qu’ils augmentaient encore de manière spectaculaire à Reims (+ 10,6 %, pour 2 630 €/m²), Bayonne (+ 10,4 % pour 4 200 €/m²) ou Amiens (+ 8,3 % pour 2 440 €/m²). Il semble que ce soit, à ce titre, les principales métropoles, où les prix sont en général les plus élevés, qui ont connu, les premiers, des décélérations de leurs marchés immobiliers.

4. La désolvabilisation des ménages à l’origine d’une baisse généralisée des prix ?

Une baisse généralisée des prix aurait le mérite de rapprocher les prix des revenus des ménages. L’évolution des premiers a, en effet, été bien plus rapide que celle des seconds au cours des vingt dernières années. L’examen du ratio prix/revenu sur le moyen terme (d’après www.cgedd.developpement-durable.gouv.fr) montre l’existence d’un « tunnel », entre 1965 et 2002, au sein duquel prix et revenus évoluaient concomitamment (dans une fourchette comprise entre + 10 et -10 %). Depuis le début des années 2000, les prix sont sortis du tunnel : ils augmentent plus vite que les revenus. Le ratio est aujourd’hui de 1,75 (base 1 en 1965).

Mais dans le contexte actuel, c’est surtout la remontée des taux d’intérêt des crédits immobiliers qui est discutée : celle-ci, en dégradant la capacité d’emprunt des ménages, serait à l’origine d’une baisse inéluctable des prix.

En réalité, il est difficile d’établir un lien mécanique entre taux d’intérêt et prix. Comme le rappelait Bouteille (2018), on peut, au mieux, y relier une forme de résilience des prix : « le mouvement de hausse des prix immobiliers a plutôt précédé que suivi celui de la baisse des taux d’intérêt.». Lors de la hausse des années 2000, les effets de taux (baisse des taux) et de durée (hause des durées d’emprunt) n’expliquaient qu’environ 50 à 60 % de la hausse des prix (Cusset P.Y. et al., 2011).

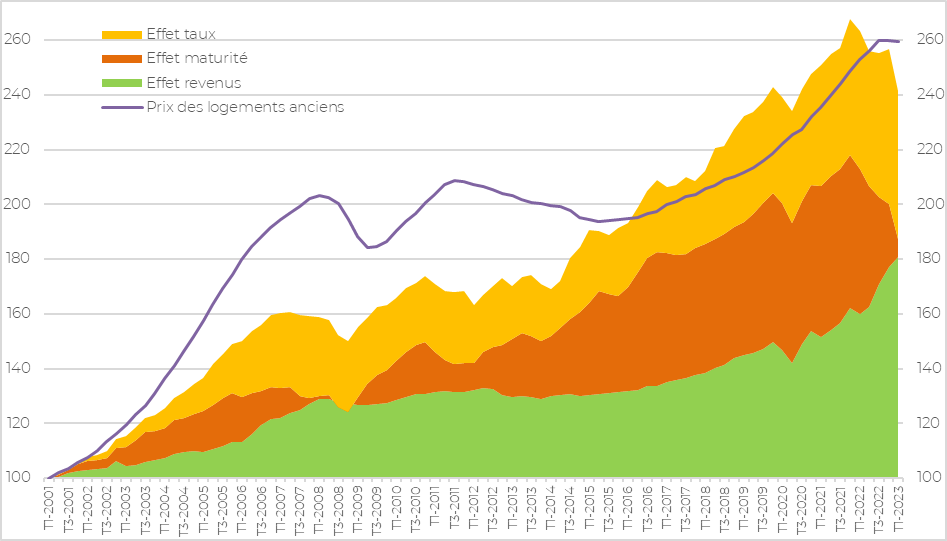

Graphique 4 – Les conditions de financement expliquent-elles l’évolution des prix ?

Sources : Insee pour les revenus, Insee-Notaires pour les prix, et Observatoire CSA-logement pour les taux et durées. calculs Adéquation, après Cusset P.Y. et al. 2011.

Note :

Le graphique compare l’évolution des prix et celle des conditions de financement des ménages hors apports, qui permettent de déterminer une capacité d’emprunt. Cette dernière est elle-même décomposée entre la part qu’ont le taux d’intérêt moyen (effet taux), le revenu moyen (effet revenu) ainsi que la durée moyenne du prêt (effet maturité) dans la capacité d’emprunt totale.

Prix du logement et capacités d’emprunt sont ramenés à 100 en 2001, par convention, pour permettre de comparer leurs évolutions respectives. Ce sont donc les divergences d’évolution entre les prix de l’ancien et les différentes composantes de la capacité d’emprunt des ménages (hors apport initial) qui sont évalués, et non strictement la capacité des ménages à acheter un logement donné.

La comparaison entre l’évolution des prix de l’ancien et celle des capacités d’emprunt des ménages et ses trois composantes (revenu, taux, maturité) peut faire ressortir plusieurs éléments :

- Entre 2001 et 2008, les prix avaient évolué à la hausse beaucoup plus rapidement que les capacités d’emprunt des ménages. En 2008, la hausse de la capacité d’emprunt ne représentait que 60 % de la hausse des prix de l’ancien, répartis à peu près à parts égales entre un effet taux (pour 30 %) et un effet revenus (30 % environ). Les facteurs explicatifs de la hausse des années 2000 sont donc à chercher en partie ailleurs que dans les conditions purement financières.

- Cet écart s’est globalement maintenu entre 2008 et 2014. Avant que les conditions de financement des ménages ne s’améliorent rapidement à partir de fin 2014, la baisse des taux et l’allongement des durées d’emprunt[2], ont permis au deux courbes de se rencontrer, en 2016.

- Entre 2016 et 2017, c’est, cette fois, la capacité d’emprunt des ménages qui a évolué plus vite que les prix. A tel point que, depuis cette année-là, l’amélioration des conditions de financement fait « plus qu’expliquer la hausse des prix ».

- Cette situation, qui a perduré jusque début 2022, conduit à penser que l’achat dans l’ancien était facilité bien que les prix ne cessaient d’augmenter. Ce constat va dans le sens de l’hypothèse d’Arnaud Bouteille évoquée supra : la résilience des prix est peut-être liée à l’amélioration des conditions financières.

- La dégradation des conditions de financement des ménages, liée à la hausse des taux, conduit à ce que l’évolution des capacités d’emprunt soit orientée à la baisse, alors que les prix, eux, ne baissent pas (encore ?)… Dans ce cadre, doit-on s’attendre à une baisse des prix, à l’instar de la période 2007-2014 (où la courbe des prix était elle aussi au-dessus de celle de la capacité d’emprunt) ? La corrélation entre prix de l’ancien et conditions de financement est certes forte (coefficient de corrélation linéaire, ), mais la période 2000-2008 a montré que ces liens étaient loin d’être mécaniques.

5. Le désir d’accession à la propriété : pas de remise en cause malgré la crise ?

« De toute façon, il ne faut pas exagérer la possibilité de prévoir les prix des logements (…) De plus, si on étend la prévision à cinq ou dix ans, on n’aura alors vraiment aucune idée de ce que seront les prix » (Shiller, 2016, p. 61). Comme le témoigne l’embarras de R.J. Shiller quand il s’agit de prévoir les prix du logement, loin de « l’évidence pratique des marchés » (Topalov, 1984), la complexité et l’imprédictibilité des marchés semble la règle, ce qui rappelle qu’il n’existe pas de modèle emportant l’unanimité, capable d’expliquer et encore moins de prédire les marchés :

Si on accepte que les conditions financières ont joué une rôle à la fois majeur, mais partiel, dans l’évolution des prix immobiliers depuis 25 ans, le scénario d’une chute des prix et des volumes, contrariée en 2008 par une chute des taux qui a maintenu les capacités d’emprunt des ménages et préservé les taux de rentabilité pour les investisseurs, est crédible. Ce scénario, envisagé par certains analystes il y a plus de 10 ans (Friggit, 2011 parlait d’un décrochage des prix de -35 % sur 5 à 8 ans) se rapproche de celui des années 1990.

Un autre chemin, peut-être plus rassurant pour nombre de professionnels, serait celui d’un décrochage des prix en 2024, de quelques points (5 % ?), pour un retour à une situation plus dynamique en 2025, lorsque la « bosse » du pic d’inflation et de hausse des taux sera passée, et que ces deux derniers seront revenus à des valeurs situées entre la situation exceptionnelle des années 2015-2022 et ceux que l’on connait à la mi-2023 (autour de 4 % TAEG sur 25 ans).

Il est toutefois très peu probable que les prix immobiliers reviennent à un niveau (même corrigé de l’inflation), proche de celui des années 1990. Les primo-accédants sont les premières victimes d’une dégradation des conditions de financement, mais ceux qui sont déjà propriétaires sont moins fortement exposés aux effets financiers. Ils peuvent, en effet, compter sur une revente de leur bien pour alimenter leur futur achat. Leur « pouvoir d’achat immobilier » est alimenté, au moins partiellement (beaucoup vendent alors qu’ils n’ont pas entièrement remboursé leur crédit), par la hausse précédente. On pourrait même tenter un raisonnement à la limite : un stock fixe, un nombre constant de propriétaires qui échangent entre eux. Aucun modèle n’est capable, dans ce cadre, de nous dire à quel niveau s’établissent les prix et il faut faire intervenir une variable d’ordre sociologique : la croyance dans ce que sera l’évolution de ces mêmes prix[3].

Dans une perspective plus longue, ce dont témoigne le formidable renchérissement des prix du logement, c’est peut-être surtout d’un renforcement de la « désirabilité » de la propriété (Goodman et Thibodeau, 2008). Celle-ci est directement liée à la volonté des ménages de se mettre « à l’abri » pour leur retraite notamment, alors que leurs revenus faibliront et que leur patrimoine immobilier pourra servir, également, à financer un hébergement dans un établissement pour séniors. L’immobilier a changé de « statut » (Tourdjman, 2008) et est plus que jamais un placement, à court, moyen ou long terme, qui permet de se protéger des accidents de la vie. Il y a donc, derrière la dynamique du marché, un modèle de société, qui explique en premier lieu que les ménages investissent des sommes importantes dans leur logement pour en devenir propriétaire « quoi qu’il en coûte ».

Bibliographie

Ben Jelloul M., Collombet C., Cusset P.-Y., Schaff C., 2011. L’évolution des prix du logement en France sur 25 ans. La note d’analyse, n°221, Avril, Centre d’Analyse Stratégique.

Bouteille A., 2018, Retour sur une flambée sans précédent des prix immobiliers, Revue Foncière, n°22, pp. 11-12

Comby J., 1997. La boucle est bouclée. études foncières, n°75, 4-5.

Crédit Logement/CSA, 2014a. www.creditlogement.fr/Observatoire.asp, site de « l’Observatoire Crédit Logement/CSA », consulté le 16 juin 2014.

Friggit J., 2011. Quelles perspectives pour le prix du logement après son envolée ? Regards croisés sur l’économie, n°9, 14-32.

Gérard Y., 2015. Marchés immobiliers, l’inébranlable certitude des experts, La revue foncière, n°1, pp. 24-26.

Goodman A.C. et Thibodeau T.G., 2008. Where are speculative bubbles in US housing markets? Journal of Housing Economics, n°7, 117-137.

Notaires de France, 2023, Note de conjoncture immobilière, n°59, Avril, 4p.

Shiller R.J., 2014, Faut-il avoir peur des bulles financières ? L’exubérance irrationnelle des marchés, Paris, Deboeck, 384 p.

Terra Nova, 2023, L’immobilier va baisser… Tant mieux ?, 34p.

Timbeau X., 2013. Les bulles robustes, pourquoi il faut construire des logements en région parisienne ? Revue de l’OFCE, n°128, 277-313.

Topalov C., 1984. Le profit, la rente et la ville, Eléments de théorie. Economica, Paris.

Tourdjman A. et al., 2008. Le logement, entre rêve et raison. L’observatoire Caisse d’Epargne 2008.

Tutin C. (coord.), 2013, Ainsi vont les prix, Dossier, études foncières, septembre-octobre, n°165, pp.35-62.

Note méthodologique sur la décomposition des effets financiers

Pour décomposer la capacité d’achat nous sommes repartis de la note du Conseil d’Analyse Stratégique de 2011. On calcule d’abord la conditions de financement (hors assurances et hors apport initial), notée C, permettant d’acheter un bien via la formule suivante :

Où :

Où :

R désigne le revenu des ménages

i désigne le taux d’intérêt

T désigne la durée du prêt

Pour obtenir les variations de R, i, T dans les variations de C au cours du temps, on calcule les variations de C par rapport respectivement à R, I, T. C’est-à-dire, les trois dérivées partielles de C :

On trouve :

On trouve :

[1] On notera que cette variation est probablement peu significative en réalité, étant donné les limites des données mobilisables pour analyser les marchés immobiliers. Autrement dit, +1,3 % traduit avant tout une forme de stabilité des prix, ce qui est assez nouveau, déjà, pour être souligné.

[2] qui est elle-même liée à la baisse des taux.

[3] Merci à Arnaud Bouteille pour la suggestion d’intégrer ce « modèle limite ».