Combien de temps va durer la crise du logement, dans l’ancien ? Les prix du logement ont-ils suffisamment baissé pour que les volumes de vente, qui ont chuté, « repartent » ? Car les experts sont formels (encore et toujours) : après la pluie, vient le beau temps, et « la boucle devrait bientôt être bouclée », pour reprendre, et légèrement détourner, une expression utilisée naguère (en 1997…) par J. Comby. La preuve : les volumes frémissent, merci la baisse des taux. La FNAIM (2025) prévoit ainsi une volume de vente autour de 825 000 transactions pour 2025, soit un redémarrage.

Mais les prix ont-ils réellement baissé ? Au point de retrouver les niveaux d’avant l’envolée des années 2000 (1) ? Ou doit-on considérer que les prix resteront durablement élevés (2) ? Souscrire à cette idée ne revient pas à l’expliquer, et quand certains invoquent les conditions financières (3), d’autres ont tenté, sans qu’un consensus n’émerge réellement, de poser un diagnostic de « bulle immobilière » (4). Et si, plutôt que de se focaliser sur les prix et leur prévision, on s’intéressait aussi aux volumes, pour se doter de repères historiques solides (5) ?

Cette préoccupation, qui pourrait paraître davantage immobilière que foncière dans une revue axée précisément sur le foncier, se justifie par au moins deux éléments : d’abord la dépendance des prix fonciers urbains à ceux de l’immobilier ; et ensuite, le flou historique et croissant entre ces deux termes, renforcé par les politiques de renouvellement urbain.

Pas d’effondrement des prix, mais une désynchronisation des marchés

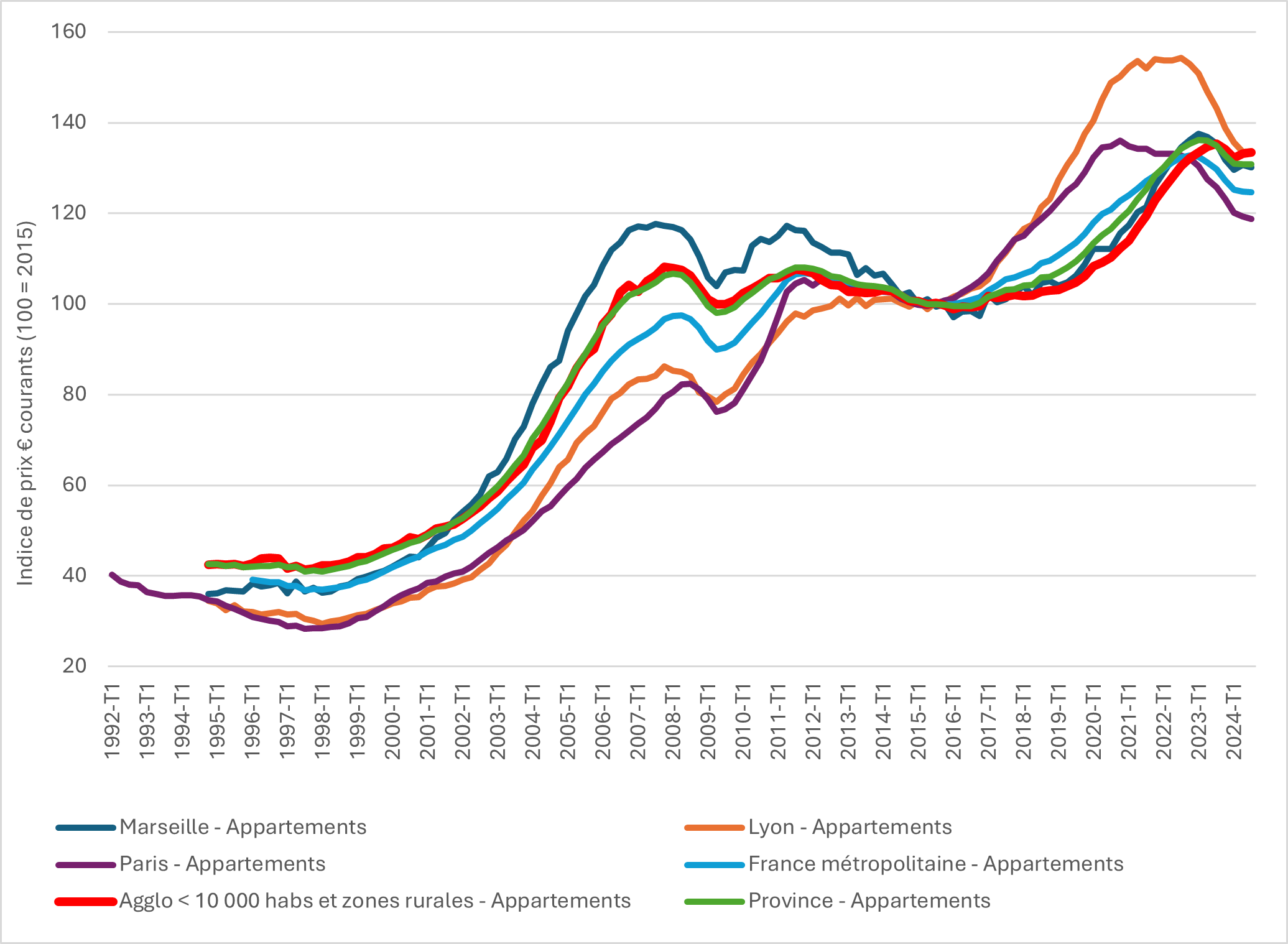

Les prix ne se sont pas « rectifiés » de 20 % comme l’avait envisagé une note de Terra Nova sortie en 2023. Ils ont baissé, en valeur courante, de 6 % à l’échelle nationale entre le pic de prix du T4 2022 et le T3 2024 (Indices INSEE-Notaires).

Par contre, ils ont fléchi plus fortement dans plusieurs métropoles. Paris et l’agglomération de Lyon en tête, qui affichent des chutes autour de 13 % en valeur courante entre leur point le plus haut et la fin 2024, ce qui correspond à des baisses d’environ 20 % en valeur constante[1]. Ce sont au final les deux métropoles qui avaient connu les plus fortes hausses qui ont aussi connu la chute la plus forte.

Graphique 1 – Evolutions des prix en France et dans quelques territoires (1992 – 2024)

Réalisation Y. Gérard d’après Indices de prix INSEE-Notaires

Ce qui paraît nouveau c’est que la dynamique de ces deux territoires n’est pas synchrone avec celle des autres. La baisse démarre dès fin 2020 pour Paris, tandis qu’ils stagnent à Lyon. A partir de fin 2022, Paris, ville où les prix sont les plus élevés de France et Lyon, agglomération ayant connu la plus forte hausse depuis 2015, voient leurs prix chuter.

Et alors que les inflexions datent de 2020 pour Paris et Lyon (certains y verront un effet Covid), d’autres territoires, par exemple les agglomérations de moins de 10 000 habitants voyaient, au même moment, leurs prix continuer à monter fortement. Idem pour l’ensemble de la Province ou pour les prix à l’échelle de l’ensemble de la France métropolitaine. Cette situation est nouvelle car la hausse inédite des années 1997-2007, puis les mouvements successifs, de baisse puis reprise puis baisse, qui ont suivi jusqu’au redémarrage à la hausse de 2015, ont été quasi synchrones pour l’ensemble du territoire français. Même si leur ampleur a pu varier. On peut faire un parallèle (sans parler d’équivalence) avec la période 1985 – 1996, lorsque les prix n’avaient varié de manière forte qu’à Paris, sur la Côte d’Azur et dans le Franco-Genevois,

La baisse semble à présent quasi-généralisée, sauf dans les secteurs les plus ruraux. Mais doit-on la considérer comme terminée, au regard de la reprise en volumes annoncée par de nombreux opérateurs fin 2024/début 2025 ? Que nous disent les indicateurs régulièrement mobilisés par les économistes ?

Nouveau régime de prix ?

Les prix sont relatifs, dans le sens où il est souvent pertinent de ramener un prix constaté à d’autres valeurs et aux moyens dont disposent les ménages pour juger de leur niveau et expliquer que les transactions perdurent malgré la hausse des prix. On peut d’abord corriger les prix de l’inflation. Si ce type d’opération est imparfait, il permet, en période d’inflation, de relativiser la hausse des prix de l’immobilier, l’hypothèse étant qu’une partie de la hausse n’est pas propre au secteur, mais bien liée à un mouvement de hausse généralisée des prix.

« Déflater » les prix via l’indice des prix à la consommation conduit à accentuer la baisse des prix depuis 2022. Les prix à Paris ont ainsi chuté de 20 % en valeur dite « réelle » (VS 12,6 % en valeur dite « courante »), et les prix à l’échelle nationale de 10,5 % (VS 6,2 % en valeur courante).

Malgré cette intégration de l’inflation, les prix restent bien plus élevés qu’avant la première décennie des années 2000, période de hausse exubérante. Comme le soulignent Bouteille et Villemade (2024), même en déflatant les prix, les secteurs « les moins touchés par la hausse (restent) très au-dessus de leur niveau de 1998, avec un multiplicateur qui reste à hauteur de 1,7 ».

La question qui se pose généralement aux experts et prévisionnistes est de trouver d’autres facteurs dits « fondamentaux » capables d’expliquer la hausse ou le niveau de prix. L’objectif est de juger si les prix sont anormalement élevés, si les « fondamentaux » n’expliquent pas la hausse.

Deux indicateurs sont régulièrement mobilisés, dans la presse spécialisée par exemple ou dans certains textes académiques d’économie immobilière, pour repérer une surévaluation des prix (donc une bulle), et donc pour prédire un retour imminent aux niveaux de prix antérieurs : le rapport entre prix et loyers (price-to-rent ratio) et le ratio prix/revenus (price-to-income ratio) (K. E. Case et J. Shiller, 2004, C. Himmelberg et al., 2005).

Loyers et prix de vente sont censés être connectés via la notion de rentabilité du placement immobilier (J. Gallin, 2008) : il faut que l’investisseur finisse par y retrouver ses billes. Si le loyer est trop faible par rapport au prix d’achat il perdra de l’argent par rapport à un autre placement. Or, les loyers n’ont pas augmenté aussi vite que les prix de vente, y compris à Paris. Ils auraient dû, au moins en partie, puisque les prix de vente sont censés refléter une capitalisation actualisée des loyers. En cas de décrochage, l’érosion de la rentabilité du placement immobilier devrait conduire les investisseurs, supposés rationnels et bien informés, à investir ailleurs que dans la pierre (obligations, actions, etc.) … A moins que ces derniers ne misent sur une diversification de leur portefeuille d’actif ou une plus-value lors de la revente du bien, ce qui ne règle pas la question de l’explication de la hausse des prix.

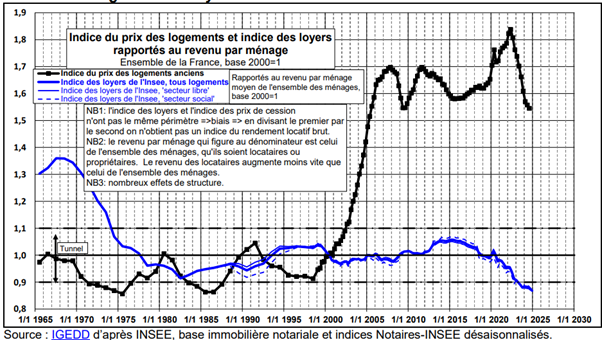

La courbe mise au point par J. Friggit (Graphique 2), régulièrement reprise par la presse écrite, insiste quant à elle sur le rôle des revenus[2]. Elle présente la différence entre l’évolution des prix immobiliers et celle des revenus des ménages. Plus précisément, le graphique présente des variations de prix ramenées au niveau de vie médian (revenus nets du ménage, après impôt sur le revenu et après prestations sociales monétaires, corrigés du nombre d’unités de consommation du ménage). L’existence d’un « tunnel », mis en lumière par l’auteur de la courbe, entre 1965 et 2002, au sein duquel prix et revenus évolueraient concomitamment (dans une fourchette comprise entre + 10 et -10 %), alimente l’idée d’une connexion stable entre prix immobiliers et revenus. Mais malgré la baisse des prix, l’indice se situe autour de 1,55 fin 2024 : les prix auraient donc augmenté de 55 % de plus que les revenus. La sortie du tunnel, à partir de 2002, est parfois jugée anormale : comment se permettre de dépenser plus si les revenus ne suivent pas ? Les prix immobiliers sont censés à terme « s’ajuster » à la baisse. Mais les prix ont continué à augmenter entre 2002 et 2008 de façon continue.

C’est cette déconnexion qui alimente l’incompréhension de nombre d’observateurs et les conduisait, au début des années 2010, à s’étonner de la « résistance surprenante » des prix et du fait que « Les ajustements attendus ne se sont donc pas produits » (Notaires de France, 2014a, p.2). Et d’autres à penser que nous sommes entrés, depuis 2005, dans un « nouveau régime » de marché.

Graphique 2 : Prix du logement et revenu par ménage (1965 – 2024)

Source : http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution-1200-a1048.html

La faute aux conditions financières ?

Rapporter les prix immobiliers aux revenus et aux loyers n’apparaît donc pas suffisant. Comme l’indiquait déjà en 2014 la Banque Mondiale : « The evidence on house price-to-rent and house price-to-income ratios, however, provides only a broad indication of housing market valuations. Judgments about housing valuation also require supplementary information, such as credit growth, household indebtedness, lender characteristics, and the method of financing », d’autres facteurs, notamment financiers, ont été introduits dans l’analyse.

Les conditions d’emprunts (taux d’intérêt et durée) ont ainsi pris une ampleur importante dans l’analyse des dynamiques de prix. Deux phénomènes sont régulièrement évoqués :

- Les mouvements à la baisse sont corrélés à la hausse des taux et inversement lorsque les prix augmentent : « Les prix avaient commencé à y [les villes moyennes] reculer plus tardivement que dans les grandes agglomérations, car ces dernières réagissent plus rapidement et plus sensiblement aux variations des taux de crédit, actuellement à la baisse. Si les prix de vente reculent de -0,3 % sur 3 mois, au niveau national, ce regain de dynamisme du mois de janvier laisse espérer un meilleur printemps que les années précédentes…, à condition que les conditions de crédit restent stables, voire s’améliorent !» (Cuzon, 2025) ;

- L’allongement de la durée d’emprunt est régulièrement évoquée en parallèle, en lien avec la solvabilisation des ménages (diminution de leur taux d’effort mensuel) qu’elle permet : « Les banques utilisent les durées longues pour amplifier l’effet de la baisse des taux sur la solvabilité des emprunteurs» (Crédit logement, 2025) . Cette durée est passée de 180 mois en moyenne en 2003 à 252 mois en décembre 2024 selon l’Observatoire Logement CSA (2025).

Cette prise en compte des conditions de crédit n’est en réalité pas nouvelle : JJ. Granelle (1998) soulignait leur rôle avant la hausse des années 2000. Le rôle des marchés financiers avait en effet déjà été mis en avant durant la seconde moitié des années 1980. Plusieurs pays de l’OCDE (Royaume-Uni, France, Japon, Canada notamment) avaient connu une phase de hausse synchrone. Les déterminants financiers ont toutefois longtemps été considérés comme fluctuants et donc affectant temporairement et souvent marginalement les prix : la valeur historique des ratios loyers/prix et revenus/prix étant l’étalon à l’aulne duquel se jugeait la valeur « normale » ou « intrinsèque » d’un logement.

La montée en puissance des déterminants financiers est donc une réponse au caractère inédit de la hausse des années 2000. Mais les modèles parviennent difficilement à expliquer toute la hausse (J. Friggit, 2011), même si un consensus existe sur le fait que les taux très faibles ont pu contribuer à entretenir des niveaux de prix élevés (Gérard et Balle, 2023).

Bulle ou pas bulle ?

Si aucune explication ou modèle n’est satisfaisant pour expliquer l’évolution des marchés, en prix comme en volume, alors peut-être est-on face à une surévaluation du prix des biens injustifiée, autrement dit, une bulle ?

Deux définitions de la bulle sont régulièrement proposées :

Celle de C. P. Kindleberger (1987) : « a sharp rise in price of an asset or a range of assets in a continuous process, with the initial rise generating expectations of further rises and attracting new buyers generally speculators interested in profits from trading in the asset rather than its use or earning capacity. The rise is usually followed by a reversal of expectations and a sharp decline in price often resulting in financial crisis ».

Et celle de J. Stiglitz (1990) : le prix d’un actif est caractéristique d’une bulle lorsque « la raison pour laquelle le prix est élevé aujourd’hui est que les investisseurs estiment que le prix sera élevé demain, alors que les « fondamentaux » ne semblent pas justifier un tel prix ».

Ces définitions de la bulle témoignent bien de cette idée qu’il doit exister de « bonnes raisons » à une hausse, liées à des fondamentaux tels que les revenus, les conditions de financement, etc. ; et de « mauvaises », liées à une forme d’irrationalité ou des spéculations jugées sans fondements rationnels[3] .

Certaines parties prenantes ont tendance, dans une optique de réassurance (voir Boulay, 2012), à régulièrement affirmer que le marché est sain, donc qu’il n’y a pas de bulle : « Non, il n’y a pas de bulle même si les prix sont élevés », affirmait ainsi J.-F. Buet (2013), ancien Président de la Fnaim.

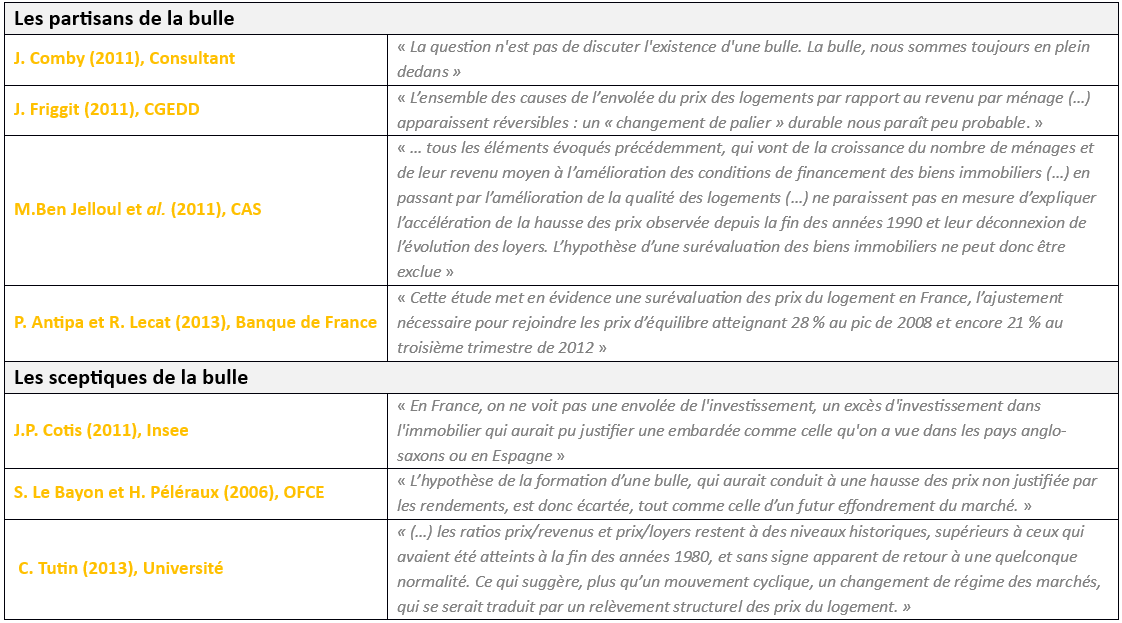

Mais, sur la base de méthodologies parfois très proches, les analyses donnent des résultats fondamentalement différents. Quand certains concluent à l’évidence de la bulle, d’autres l’écartent [4]. Une sélection de quelques textes produits par des experts dans les années 2010, période à laquelle le débat était vif, permet de se rendre compte de ces écarts de point de vue (Tableau 1).

Tableau 1 – Partisans VS Sceptiques de la bulle

Réalisation : Yann Gérard

Certains arguments, tels que la pénurie / le déficit d’offre sont mobilisés tantôt dans le cadre d’une justification de la bulle, tantôt pour justifier de son absence (Tableau 2). X. Timbeau (2013) tente même quant à lui une synthèse, puisque la bulle devient « robuste », donc persistante, donc non vouée à l’éclatement.

Tableau 2 – Mobilisation de l’argument de pénurie pour et contre l’hypothèse de bulle

Réalisation : Yann Gérard

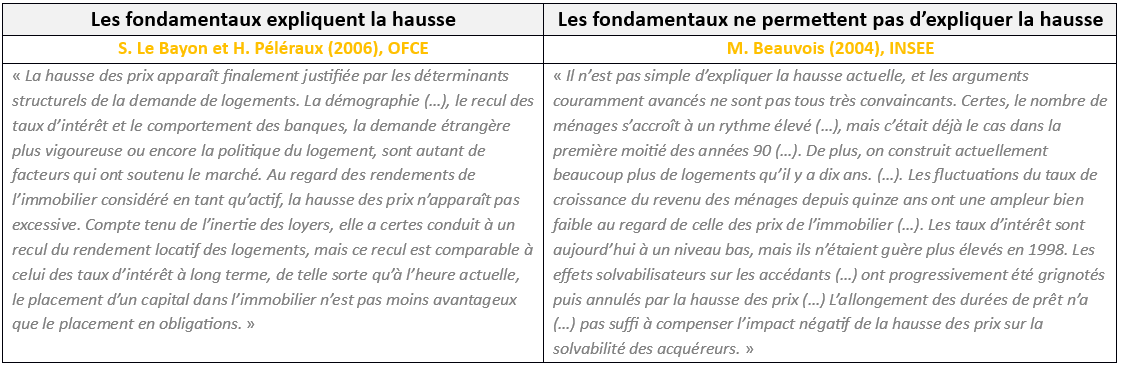

Enfin, on peut opposer deux textes (Tableau 3) publiés l’un en 2006 et l’autre en 2004, et qui, en se fondant sur des variables (donc des fondamentaux) très proches, indiquent l’un que la hausse est parfaitement explicable, et l’autre qu’elle ne l’est pas.

Tableau 3 – Les fondamentaux (n’) expliquent (pas) la hausse ?

Réalisation : Yann Gérard

Face à des analyses qui ont de quoi laisser circonspect, il peut être utile de revenir à des approches qui tendent de décrire le marché du côté des prix, certes, mais surtout des volumes de ventes. Une manière de sortir de l’idée que le prix témoigne de l’équilibre offre/demande, pour aller vers une analyse des mouvements des marchés.

Des volumes qui restent élevés, malgré une chute brutale

Puisque le marché ne « s’ajuste » pas instantanément, il est courant d’évoquer un décalage entre le moment où demande et offre se rencontrent de moins en moins, donc où les volumes de ventes baissent, et le décrochage des prix. Cette logique conduirait à des cycles en « nid d’abeille » (hypothèse rappelée par J.J. Granelle,1998, p.205). Cette approche peut se justifier aussi par l’idée que, face à une forme de choc, les marchés s’ajustent d’abord par les volumes. Les prix ne baissent réellement que plus faiblement[5].

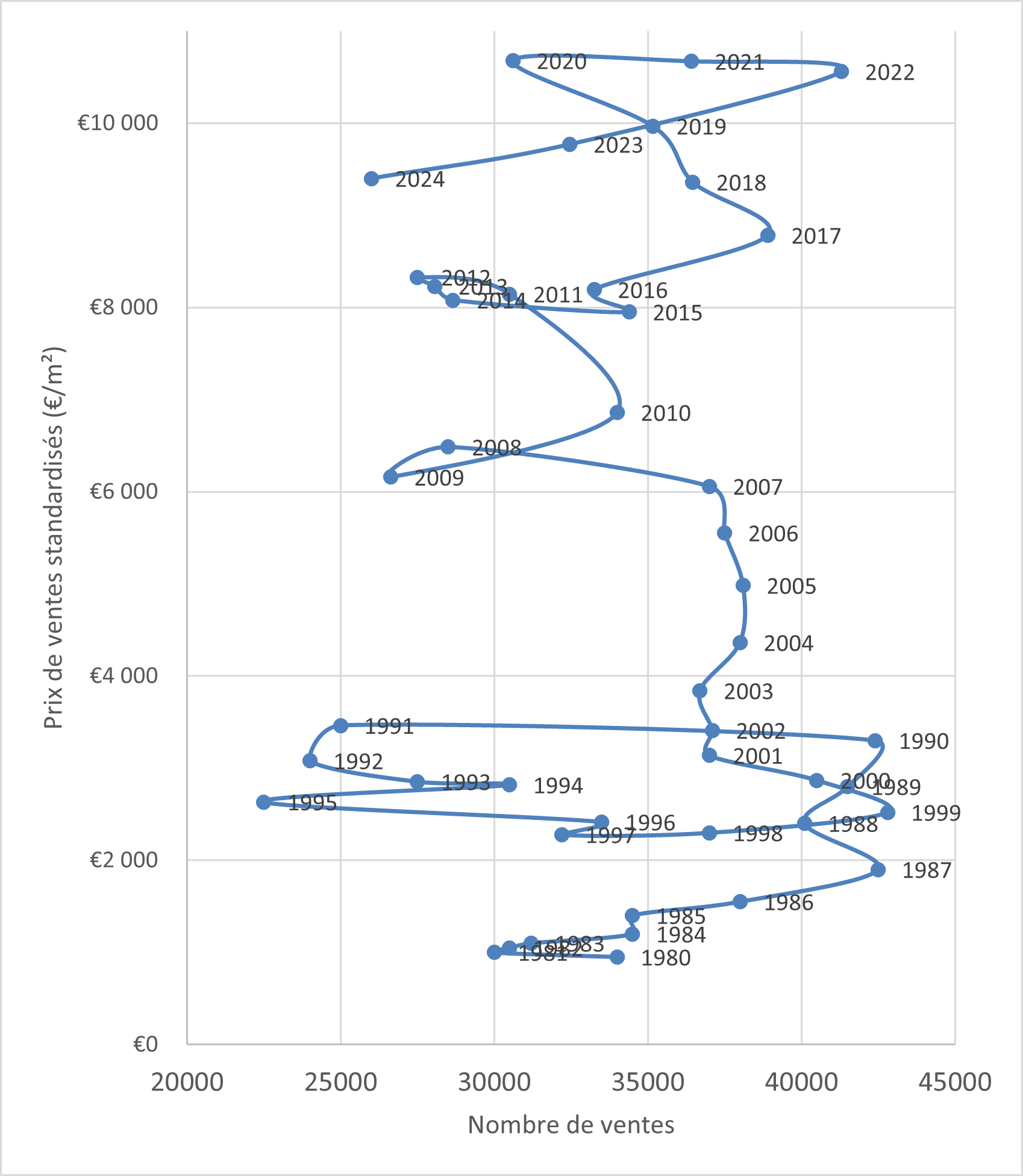

Dans ce cadre, la situation parisienne permet d’observer ce qui ressemble à un cycle d’une dizaine d’année, quasi-parfait, entre 1985 et 1998. La courbe « prix/volume de transactions » avait alors dessiné une belle boucle rassurante. Les volumes de transactions avaient d’abord augmenté, suivis des prix. Puis en 1990, ce sont de nouveau les transactions qui ont diminué en nombre, suivies des prix à partir de 1992. En 1997/98, les prix avaient presque rejoint ceux de 1985 : la boucle était bouclée (Comby, 1997), les prix étaient de nouveaux « normaux ».

Au moment de la crise de 2008, beaucoup s’attendaient à un scénario identique. De même qu’en 2012, après la reprise de 2009/2010. Il n’en fut rien, et les phases de hausse/baisse des prix et des volumes furent beaucoup plus brèves que le cycle 1985/1998, puisqu’elles ne durèrent que 2 à 5 ans.

La phase qui a démarré en 2015, traversée par le Covid, ne semble plus du tout répondre à la dynamique historique qui voyait l’ajustement démarrer par les volumes (en baisse), avant la baisse (relative) des prix. Situation spécifique de la Capitale ? Perturbation liée au Covid ?

Graphique 3 – Prix et volume de ventes à Paris (1980-2024)

Réalisation Y. Gérard, d’après Notaires

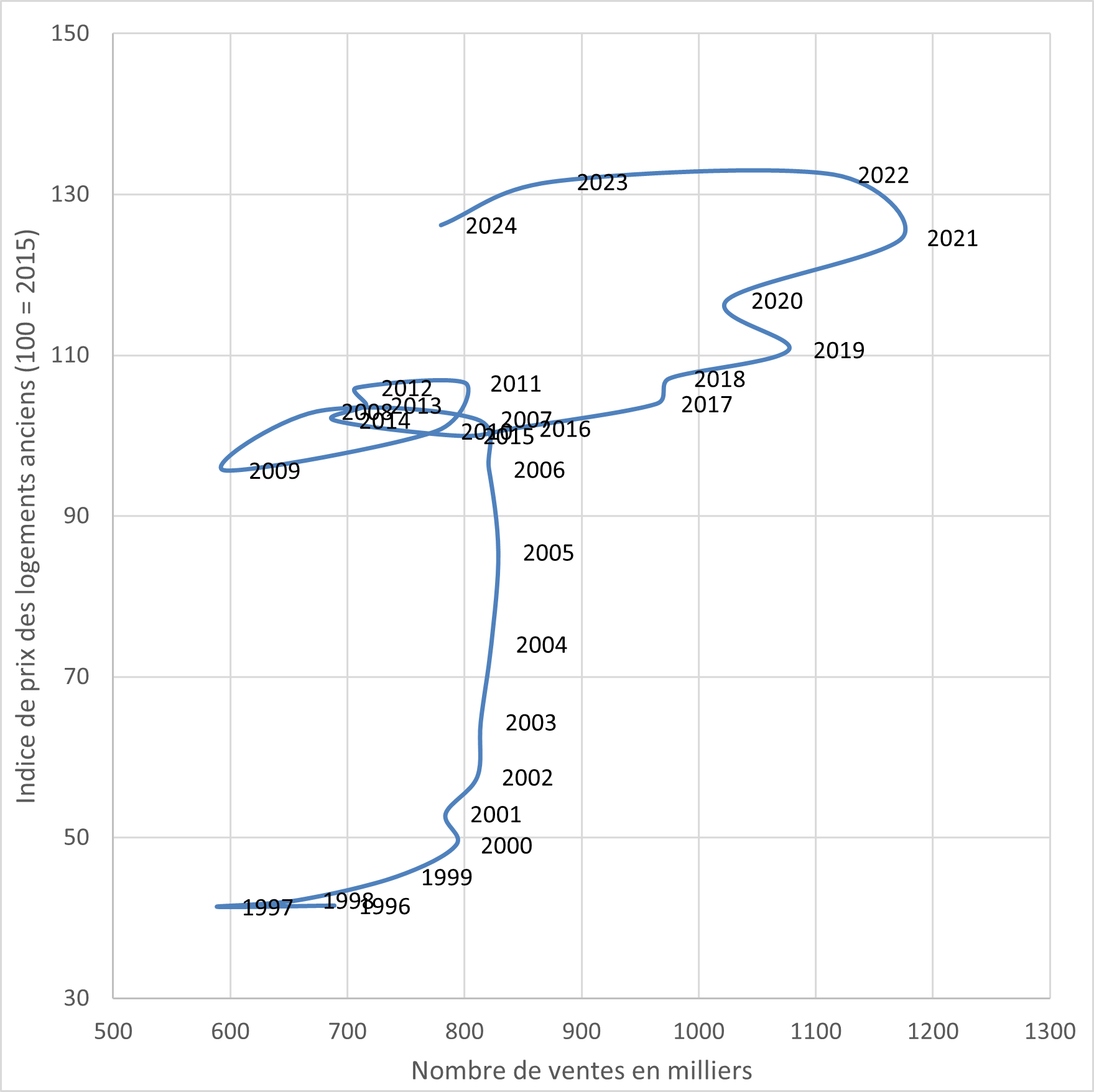

A l’échelle nationale, la disponibilité des données ne permet pas de retracer la « boucle » des années 1985-1998. On constate toutefois un point bas et une reprise entre 1997 et 1998. Les deux boucles de de 2007 – 2010 et de 2010 – 2015 s’enchaînent par contre clairement. Si bien que les volumes, suite à ces deux phases, se retrouvent au même endroit : autour de 800 000 ventes annuelles. L’indice de prix, qui ne revient pas à son point d’origine en valeur courante, est ramené, en 2015, à celui de 2007 si on avait raisonné en € constants[6]. Les volumes repartent nettement à la hausse ensuite jusque 2019. La parenthèse du Covid perturbe à peine cette évolution, tandis que la croissance des prix s’accélère à partir notamment de 2017/2018. Le coup de frein dans les volumes de vente, qui avaient atteint des volumes inédits : + de 1 millions de ventes, arrive en 2021. Les volumes s’effondrent entre 2022 et 2023, mais pour rejoindre des chiffres proches de ceux d’années considérées encore récemment comme fastes (années 2000). Les prix, à l’échelle nationale, stagnent d’abord avant d’afficher une baisse en 2024.

Si la boucle qui se dessine est beaucoup plus large que celles des années 2000 et 2010, on notera que l’essentiel de la chute en volumes se déroule sur une année, comme lors des boucles précédentes. C’est donc bien l’ampleur inédite, depuis au moins 1996, de la chute qui caractérise la période actuelle, plutôt que celle des prix.

Reste à savoir si l’inflexion des prix en 2024 se prolongera plusieurs années, ou si la reprise annoncée des volumes en 2025 mettra fin à cette boucle, qui aura duré, dans ce cas, une dizaine d’année (2015-2026 ?), sans que les prix ne reviennent à leur niveau de 2017… Cela aurait aussi pour effet de renforcer l’idée que 800 000 transactions, autrefois volume record, est devenu un seuil. Autrement dit, le changement de régime de prix dont parlait C. Tutin en 2013, suite à la hausse des années 2000, se doublerait d’un changement de régime en termes de volumes de vente[7].

Graphique 4 – Prix et volumes de ventes en France métropolitaine (1996- 2024)

Réalisation Y. Gérard d’après Insee-Notaires ; 2024 est estimée sur la base des premiers résultats publiés par l’INSEE

De l’analyse des volumes à la fabrique des mariages

Les marchés immobiliers sont soumis à des mouvements permanents, parfois brutaux, parfois modérés. Il est normal et important de s’interroger sur les raisons de ces mouvements, et de recourir à une réflexion qui tente d’établir des relations de cause à effet, entre des déterminants (taux d’intérêt, démographie, etc.) et les prix. Le rôle des conditions financières dans le changement de régime de marché des années 2000 fait ainsi consensus.

Il est tout aussi fondamental de ne pas adopter une posture mécaniste et fixiste. On l’a vu, les « fondamentaux » ont du mal à expliquer les mouvements profonds des marchés, et le rôle et le nombre de ces fondamentaux varie.

C’est à ce titre que l’analyse historique des mouvements volumes/prix permet de souligner quelques faits récurrents, qui peuvent aider à envisager l’avenir.

D’abord, les marchés sont « cycliques ». C’est le cas non seulement dans le neuf, comme l’écrivait J.J. Granelle (1998), mais aussi dans l’ancien. Le terme est abusif, dans le sens où les périodes de hausse et baisse ne sont pas identiques en intensité et en durée, et n’ont pas les mêmes déterminants. Il permet toutefois de bien inscrire l’analyse des marchés immobiliers dans une dynamique.

Ensuite, on peut mettre en avant, à ce jeu, un « nouveau régime » en prix et en volume, depuis 2005, soit 20 ans tout de même… Ainsi, l’hypothèse d’un retour aux niveaux de prix et volumes de vente d’avant 2000 n’a pas de raison d’être privilégiée plus qu’une autre. Au sein de ce régime, des phases de hausse/baisse parfois violentes, notamment sur les volumes, alternent, sans qu’une homogénéité dans les durées ne soit détectable.

Enfin, en cas de « crise », les marchés s’ajustent par les volumes, pas vraiment par les prix, y compris dans l’ancien. Le prix n’est donc pas un indicateur suffisant : volumes et prix sont l’expression d’un même phénomène, celui de la dynamique des marchés. Au jeu des prévisions, on retiendra qu’une reprise des volumes s’accompagnera à court terme d’une hausse des prix (sans toutefois qu’on puisse dire « de combien ? »).

Ces résultats résultent d’une vision plutôt macro des marchés immobiliers… lesquels sont réputés avoir une dimension locale forte (la localisation, toujours la localisation). De fait, le synchronisme dont ces derniers ont fait preuve ces dernières années tend à privilégier les explications d’ordre macro(-économique, -sociologique, etc.) pour expliquer leur dynamique. C’est en cela que la désynchronisation des marchés lyonnais et parisiens, à partir de 2020, est intéressante. Elle invite à se pencher plus finement sur les mécanismes qui conduisent à la rencontre d’une offre et d’une demande. Cet appariement est rarement immédiat et en général plutôt semé d’aléas. A ce titre, le marché de l’immobilier dans son ensemble (pas seulement le neuf ou l’ancien), pourrait s’apparenter à un « marché matrimonial » dans lequel les mariages entre offres et demandes ressemblent à des rencontres, plus ou moins teintées de rationalité et de contexte social (certains biens ont des caractéristiques plus recherchées que d’autres), et qui prennent du temps. Elles passent par les réseaux ou des rencontres physiques avec un logement, jusqu’au « coup de cœur ». Loin du marché instantanéiste et mécaniste, une approche de ce type offre une alternative à la « loi de l’offre et de la demande ». Elle a le mérite de s’approcher au plus près des pratiques des ménages, et met au centre du jeu les préférences des ménages, et leur constitution… Lesquelles mériteraient, il nous semble, de faire l’objet de davantage d’attention de la part des prévisionnistes et du monde académique[8].

[1] Le plus point le plus haut pour Paris est le T4 2020 alors qu’il s’agit du dernier trimestre 2021 pour l’agglomération de Lyon, d’après les données INSEE-Notaires.

[2] Voir également Bouteille et Villemade (2024) pour des travaux proches.

[3] Shiller (2000), parle « d’exubérance irrationnelle ».

[4]Boulay (2011) note que c’est le cas de la majorité des travaux dans la littérature anglo-saxone.

[5] Nous avions déjà abordé ce sujet de l’ajustement par les volumes, dans le cas du neuf, en 2022, ici : https://fonciers-en-debat.com/promotion-immobiliere-le-mirage-du-choc-doffre.

[6] Déflateur Indice des prix à la consommation.

[7] On passe de 793 000 ventes et 60,96 millions d’habitants en 2000, soit 13 ventes pour 1000 habitants, à 1 177 000 ventes et 67,76 millions d’habitants en 2021, soit 17,4 ventes pour 1 000 habitants. On parle ici uniquement du marché de l’ancien, et pas de celui dit du « neuf », pour lequel les volumes sont historiquement bas en 2024.

[8] On notera que la récente thèse soutenue par P. Vidal (2021) s’intéresse de près à ces questions d’appariement.

Bibliographie

Antipa P. et Lecat R., 2013, « Bulle immobilière » et politique d’octroi de crédits, Enseignements d’un modèle structurel du marché immobilier résidentiel français », Revue de l’OFCE, n°128, pp. 163-197.

Beauvois M., 2004, « La hausse des prix des logements anciens depuis 1998 », Insee Première, n°991, 4 p.

Ben Jelloul M., Collombet C., Cusset P.-Y., Schaff C., 2011, « L’évolution des prix du logement en France sur 25 ans », La note d’analyse, n°221, Avril, Centre d’Analyse Stratégique.

Boulay G., 2011, Le prix de la ville, Le marché immobilier à usage résidentiel dans l’aire urbaine Marseille-Aix-en-Provence (1990-2010), Thèse de Doctorat, Université de Marseille.

Boulay G., 2012, « Assurer et rassurer le marché : géographie de l’incertitude économique et dispositifs de marché », Rives Méditerranéennes, p. 113-133.

Bouteille A. et Villemade B., 2024, « Prix de l’immobilier résidentiel en France métropolitaine », fonciers-en-debat.com

Case K.E. et Shiller J., 2003, « Is there a bubble in the housing market ? », Brookings papers on economic activity, n°2, pp. 300-362.

Comby J., 1997, « La boucle est bouclée », études foncières, n°75, 4-5.

Crédit Logement, 2024, « Un redémarrage remarquable des crédits immobiliers au 2ème trimestre 2024 » creditlogement.fr/

Crédit logement/CSA, 2025, Observatoire du Financement des Marchés Résidentiels, Tableau de bord mensuel, Janvier

Cuzon V., 2025, « Un début d’année 2025 prometteur pour le marché immobilier », edito.seloger.com.

FNAIM, 2025, « De la crise à la reprise », Conférence de presse FNAIM du 15 janvier 2025

FPI, 2011, Logement, le chantier de la république, Paris, FPI, 65p.

Friggit J., 2011, « Quelles perspectives pour le prix du logement après son envolée ? », Regards croisés sur l’économie, n°9, 14-32.

Gérard Y., 2022, « Promotion immobilière, le mirage du choc d’offre », fonciers-en-débat.com

Gérard Y. et Balle A., 2023, « Baisse des prix immobiliers résidentiels : le retour d’une certitude ? », fonciers-en-débat.com

Granelle J.J., 1998, Economie Immobilière, Paris, Economica, 536 p.

Kindleberger C. P., 1987, “Bubbles, The New Palgrave. A Dictionary of Economics, edited by J. Eatwell, M. Milgate and P. Newman (London: MacMillan)

Le Bayon S. et Péléraux H., 2006, « L’exubérance rationnelle de l’immobilier », Revue de l’OFCE, n°96, pp. 83 – 114.

Le Figaro, 2011, Immobilier : l’Insee rejette l’idée d’une bulle, citations de J.P. Cotis

Lhussier A., (pseudonyme), Fipaddict (pseudonyme), Hannezo G., Pech T., 2023, L’immobilier va baisser… Tant mieux ?, Terra Nova, 34 p.

Notaires de France et Notaires Paris – Ile-de-France, 2014a, Conférence de presse immobilière nationale, Dossier de Presse, 27 février, www.paris.notaires.fr, 27 p.

Notaires de France et Notaires Paris – Ile-de-France, 2014b, Conférence de presse immobilière nationale, Document de présentation, www.paris.notaires.fr, 50p.

Shiller R.J., 2000, Irrational Exuberance, Princeton University Press, 352p.

Stiglitz J. E., 1990, « Symposium on Bubbles », The Journal of Economic Perspectives, 4: 2, spring, pp. 13-18.

Timbeau X., 2013, « Les bulles robustes, pourquoi il faut construire des logements en région parisienne ? », Revue de l’OFCE, n°128, 277-313.

Tutin C. (coord.), 2013, « Ainsi vont les prix », Dossier, études foncières, septembre-octobre, n°165, pp.35-62.

Vidal P., 2021, Mécanismes d’appariement et de formation des prix sur le marché immobilier : Trois études empiriques basées sur les données d’une plateforme numérique, Thèse de doctorat, Cergy Paris Université, 180p.

Zhu M., 2014, « Era of benign neglect of house prices boom is over » (Le temps de l’indifférence bienveillante à l’égard des booms immobiliers est révolu), le blog du FMI, imf.org