Le Conseil des prélèvements obligatoires vient de publier un rapport intitulé « La fiscalité locale dans la perspective du ZAN »[1]. Il formule des conclusions très nuancées sur la possibilité d’utiliser les outils fiscaux, essentiellement la fiscalité foncière, au profit du Zéro Artificialisation Nette (ZAN). Il suggère de se pencher en premier lieu sur les impacts du ZAN sur les recettes fiscales locales et de réfléchir à des outils plus réparateurs qu’incitatifs. Une refonte en profondeur de la fiscalité foncière, ou la mise en place d’une fiscalité locale spécifique, lui paraissent des solutions à n’envisager que sur le moyen terme, après avoir mené des analyses complémentaires. Cet article interroge les vertus de la fiscalité foncière locale pour contribuer au ZAN.

Ce rapport fait suite à une réflexion menée par le sénateur Jean-Baptiste Blanc[2] en juin 2022 sur « Les outils financiers pour soutenir l’atteinte de l’objectif de zéro artificialisation nette »[3]. Le sénateur constate que les collectivités locales sont les principales institutions mandatées pour atteindre l’objectif ZAN, alors que l’accompagnement de l’Etat reste éparpillé entre les ministères et agence (ANCT) et sous calibré, tant financièrement (via le fonds friches, maintenant inclus dans le fonds vert) qu’en expertise à mobiliser (malgré le soutien des EPF et des préfectures). Il suggère que de nombreux dispositifs fiscaux puissent être renforcés ou adaptés pour faciliter la poursuite de l’objectif ZAN. Il mentionne notamment la taxe d’aménagement, la taxe sur les surfaces commerciales, les taxes foncières, les droits de mutation à titre onéreux…. Ces travaux rendent compte d’un engouement généralisé des autorités publiques pour mobiliser la fiscalté au service des politiques publiques, alors même que les spécialistes s’interrogent sur les changements qu’elle pourrait provoquer sur l’occupation des territoires (colloque du réseau Finances Locales du 13 décembre 2022[4], différents Rapports de la Cour des Comptes en 2022[5]).

Avant de revenir sur les propositions du rapport du Conseil des prélèvements obligatoires il est nécessaire de rappeler l’éventail de la fiscalité foncière et d’interroger son intérêt et son usage actuel pour réguler l’urbanisation.

L’importance de la fiscalité foncière dans le système fiscal local en fait un outil privilégié d’intervention publique

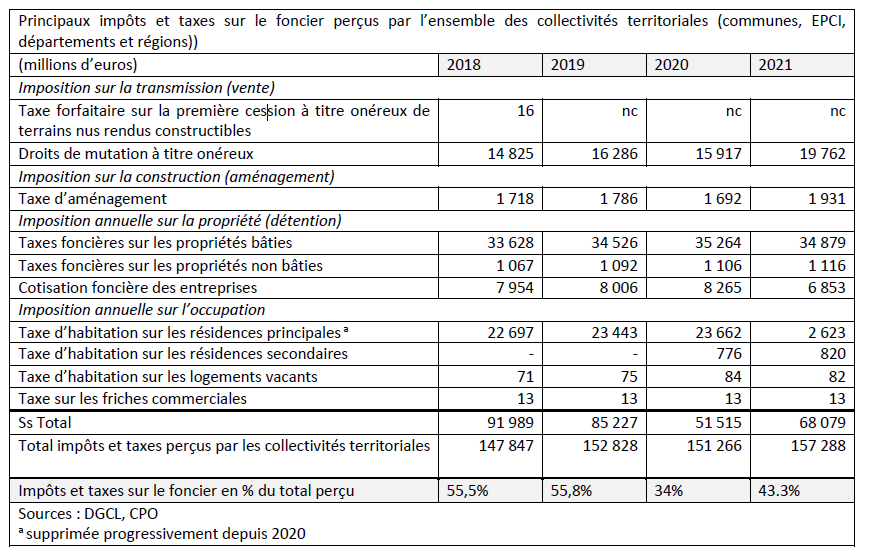

Des inventaires de la fiscalité foncière ont été fait récemment[6] qui montrent le large éventail de possibilités que le cadre législatif propose aux collectivités locales. Le foncier est taxé à différents stades de son usage et de ses transformations (acquisition/vente, aménagement, détention, occupation). L’ensemble des revenus provenant de la fiscalité foncière représente près de la moitié des recettes fiscales des collectivités territoriales.

(© Sonia Guelton, 2023)

La France a traditionnellement une taxation locale des stocks, à partir de l’état annuel de la propriété au 1er janvier. Il s’agit principalement des taxes sur la propriété foncière (taxe sur les propriétés bâties et non bâties -TFPB et TFPNB- et de la cotisation foncière des entreprises -CFE). Les aménagements législatifs des années récentes ont permis une certaine spécialisation des taxes qui bénéficient essentiellement au bloc communal (communes et/ ou intercommunalité)[7]. Une taxe additionnelle aux taxes pré-citées, la taxe spéciale d’équipement, est perçue par certains institutions publiques dont les établissements publics fonciers locaux. D’autres taxes sont proposées aux collectivités locales. Les plus importantes sont liées à l’occupation des lieux : pour l’habitat (sur les résidences secondaires depuis la suppression de la taxe d’habitation sur les résidences principales), le commerce, les bureaux (en Île-de-France) ou même l’inoccupation (taxe sur la vacance). La théorie fiscale (le fédéralisme fiscal[8]) considère que ces impôts représentent la contrepartie des biens et services publics locaux et établit un lien tangible entre le contribuable et les services et l’environnement proposés par la collectivité locale. Ils servent alors à financer de façon stable et pérenne (voir Trannoy et Wesmer, 2022) les budgets publics locaux, en section de fonctionnement.

Mais les flux ne sont pas oubliés du système fiscal. Ils font l’objet de plusieurs taxations nationales et locales sur les cessions (vente ou transmission gratuite, notamment dans le cas de succession) et sur les constructions. Nous ne considérons pas ici la taxation des revenus fonciers et immobiliers, ni les impôts revenant à l’Etat (taxe sur les plus-values immobilières) bien qu’ils puissent avoir un effet macro-économique constaté. A l’échelle locale, les ventes sont taxées à plusieurs titres : les départements et les communes perçoivent des droits de mutations à titre onéreux (DMTO) sur le montant des ventes, et les communes peuvent taxer la première cession à titre onéreux de terrains nus rendus constructibles. Quant aux constructions, elles font l’objet d’une taxe locale dite « d’aménagement » au profit des communes ou de l’intercommunalité, des départements et de la région Ile-de-France en dehors des espaces en ZAC et PUP qui font l’objet de participations des aménageurs. Cette taxe d’aménagement peut être majorée pour financer des équipements particulièrement coûteux sur certaines zones identifiées. Au contraire des précédentes, les recettes de la taxe d’aménagement viennent abonder la section d’investissement et participent ainsi directement au financement des équipements publics. Le CPO concentre ses propositions à court terme sur ces trois taxes. Le groupe de travail de l’ORF (2016) souligne que leur poids sur les coûts fonciers a surtout un effet de rétention, de conservation du bien par le propriétaire. Quant aux aménageurs ou constructeurs, ils redoutent l’instabilité de ces taxes, plus que leur charge. Autant de considérations qui comptent dans la gestion fiscale locale.

Les arbitrages fiscaux privilégient la recette fiscale plutôt que l’effet incitatif

En théorie (Musgrave, The Theory of Public Finance, 1959) la fiscalité peut être utilisée à des fins financières, redistributives et incitatives. Lors de la rencontre de l’USH, Dominique Hoorens et Alain Trannoy[9] relèvent la diversité et la complexité de ces outils dont les objectifs stratégiques restent peu clairs. L’ouvrage d’Alain Trannoy et d’Etienne Wesmer [10] rend également compte de cette complexité qui a été discutée dans Fonciers-en-Débat[11]. Le renforcement de la fiscalité foncière est aussi justifié par le principe porté par Mills et H. George qui considèrent que la taxation foncière contribue à la récupération de la valeur foncière boostée par la présence d’équipements et d’aménités publics[12]. En pratique, l’usage de la fiscalité foncière cherche avant tout à engranger des recettes budgétaires dans une période de restriction des sources de financement.

Certaines taxes peuvent pourtant être utilisées à des fins régulatrices, pour inciter les contribuables à modifier leurs comportements avec des taux élevés dissuasifs, des taux bas attractifs ou des exonérations ciblées. Tout levier incitatif mené avec ces impôts doit pourtant être évalué en tenant compte de l’impact sur la recette et des équilibres budgétaires. On peut citer quelques exemples d’imposition qui pourraient poursuivre ce but.

Les Taxes foncières sur la propriété (bâti et non bâti) ont pu être utilisées avant les années 90 dans le but de réguler l’urbanisation : le taux d’imposition plus élevé pour les terrains non bâtis que celui des terrains bâtis pourrait inciter le propriétaire à construire[13]. Les taux de prélèvement moyens (France métropolitaine) pour les communes et leur groupement en 2021 montrent l’intérêt « fiscal » à construire.

En moyenne sur la France métropolitaine, la pression fiscale, mesurée par le rapport entre le montant de l’impôt et la valeur locative administrative du terrain[14] est de 72% sur une propriété non bâtie et le montant d’impôt net moyen par contribuable (toute surface confondues) de 102€/an. Elle n’est que de 47.7% pour les propriétés bâties avec un impôt moyen de 1565€/an. L’écart est plus important dans les départements urbanisés (respectivement 86,2% – 130€/an pour le non bâti et 48,8% – 2361€/an pour le bâti en 2021 dans le Val d’Oise par exemple) que dans certains départements ruraux (55,5% et 52,2% dans la Nièvre) sans que la règle soit systématique.

Le poids réel de la charge fiscale doit évidemment se faire au regard de la valeur de marché des terrains concernés, qui diffère de la valeur locative administrative…

La taxation de quelques situations exceptionnelles a clairement des objectifs régulateurs dans leur conception. La surtaxation des terrains nus constructibles au PLU (par une majoration des bases de la TFPNB) vise à stimuler la construction et la taxe d’habitation sur la vacance (THLV) comme la taxe sur la friche commerciale encouragent la remise sur le marché des biens inoccupés. Ces taxations, optionnelles pour les communes, visent directement à réduire la rétention foncière volontaire ou involontaire et augmenter l’offre résidentielle sur les marchés tendus. De même la taxe d’habitation est maintenue pour les résidences secondaires (THRS), de façon optionnelle pour les communes de plus de 50 000 habitants, et, depuis la loi de finances pour 2023, pour l’ensemble des communes situées en zone tendue. L’objectif est d’inciter les propriétaires à remettre ces logements sur le marché des résidences principales (par vente ou location).

Enfin, les modulations spatiales de la taxation des constructions par la taxe d’aménagement, si elles ne visent pas explicitement cet objectif, pourraient aussi influencer l’urbanisation en dissuadant les constructeurs à opérer dans les zones surtaxées.

En pratique, les collectivités locales mobilisent peu ces leviers fiscaux.

En France le cadre fiscal est déterminé par les lois de finance c’est-à-dire par le parlement. Dans le contexte de la décentralisation, il fixe généralement les principes et les marges de manœuvre des décideurs locaux, ainsi que la répartition des bénéficiaires. Un certain nombre d’exonérations et d’abattement sont également prévus, de façon obligatoire ou optionnelle pour les collectivités locales. On distingue les taxations pour lesquelles les collectivités locales disposent de large marge de manœuvre, tandis que d’autres sont plus réduites, voire marginales. Notamment pour les droits de mutation, le système ne permet que peu de modulation locale et pas de modulation spatiale. Au contraire pour les taxes sur la propriété, les taux d’imposition peuvent être choisis avec une grande liberté, certes encadrée. Enfin pour la taxe d’aménagement, les possibilités de taux majoré et les modulations par secteur géographique ont été considérablement élargies en 2010 et encore en 2021.

Pour autant les collectivités locales ne se saisissent pas de toutes les possibilités offertes : 255 communes ont voté la THRS (soit 22% des communes éligibles). 4600 communes ont voté une taxe d’habitation sur les logements vacants, 6500 communes ont mis en place la taxe sur la première cession à titre onéreux de terrains nus rendus constructibles et un peu plus de 1000 une taxe d’aménagement majorée en 2022. Celles qui le font n’évaluent pas toujours l’ensemble des enjeux et des impacts. Il faut dire que l’ingénierie nécessaire n’est pas toujours disponible à l’échelle locale. D’autant que les réactions des contribuables sont complexes et assez peu prévisibles. Nos travaux ont rencontré un grand nombre de situations pour lesquelles le bilan entre le niveau de taxation ou d’exonération délibérément choisis et les recettes perçues n’est pas réalisé, en particulier pour les taxes autres que les taxes foncières et les droits de mutation.

Finalement, la fiscalité peut-elle contribuer au ZAN ?

L’usage de la fiscalité locale pour contribuer au ZAN relève surtout de ses vertus incitatives. Le CPO (2022) pose comme première conclusion que la fiscalité foncière, malgré tout le potentiel d’action qu’elle apporte aux collectivités territoriales, a un rôle très marginal dans les choix d’artificialisation ou de protection des sols.

Tout d’abord pour le contribuable, le poids de la fiscalité n’apparait pas comme un facteur décisif des choix de localisation et des décisions de construction. Le différentiel de prix entre l’espace naturel ou agricole et le terrain bâti, souvent dans un rapport de 1 à 100, ou plus, reste le facteur décisif du projet immobilier sur un terrain nu. Les collectivités locales sont, quant à elles, d’abord sensibles à leurs recettes fiscales. Elles vont donc rechercher les volumes de constructions qui viennent augmenter les bases fiscales, ce qui peut aller à l’encontre du ZAN. Mais d’autres arguments viennent modérer leurs ambitions. Les élus évaluent la charge financière induite sur les besoins en équipement et en services publics par les nouveaux habitants. Ils limitent les constructions dès que les équipements sont saturés : l’effet cliquet du coût des équipements publics prime. Plus encore, ils sont sensibles à la faible acceptabilité d’une politique de « maire bâtisseur », qui aura au moins autant d’écho que les considérations fiscales et financières. Une recherche est en-cours dans le programme USH pour apporter plus d’éléments objectifs à ces retours d’expérience.

Encart : Illustration du poids de la taxe foncière sur le prix foncier

L’exemple repose sur les données recueillies en moyenne sur le département de Charente Maritime, et dans une commune périphérique de l’agglomération de la Rochelle.

La taxe sur les propriétés non bâties est donnée en 2021 pour 100€ par contribuable et pour 1300€ pour les propriétés bâties (source DGFIP). En comparaison le prix du terrain nu est de 0.6€/m², de 200€/m² pour le terrain à bâtir (source SAFER) et 3800€/m² pour la maison individuelle (source meilleurs agents). Pour un terrain de 1000m² le propriétaire d’un terrain à bâtir payera 100/200 000€ par an, soit 0,05% du prix de son terrain tandis que, s’il fait construire une maison de 120m² il payera 1300/456 000€ soit 0,3%.

La collectivité territoriale bénéficiera de 100€ dans le premier cas et de 1300€ dans le second, une incitation à accorder le permis de construire.Le CEREMA (2019) fait un constat similaire en fournissant des ordres de grandeur (volontairement simplifiés à l’extrême) dans le département de la Somme pour l’année 2017 : « Sur le département de la Somme, la base fiscale de la taxe sur les propriétés foncières non bâties est de 41M€, pour un total de 566 000 ha passibles de cette taxe, soit une taxation d’environ 80 € par hectare. Le taux de taxation communal est d’environ 30 %. La taxe moyenne est donc de 24 € par hectare. […] Au final, la taxe à payer sur un terrain reste de l’ordre de quelques dizaines ou centaines d’euros, à comparer à l’imposition sur le foncier bâti, qui est de l’ordre du millier d’euros ».

Le CPO identifie pourtant plusieurs pistes d’investigation qu’il soumet à l’analyse et à l’appréciation politique. Certaines de ces propositions ont été votées dans la loi de finances pour 2023.

Une première série de proposition porte sur le renforcement des taxes incitatives existantes et une sensibilisation des collectivités locales à utiliser ces possibilités de façon plus intense.

- Les dispositifs de lutte contre la vacance résidentielle (taxe sur la vacance[16] et THLV) pourraient être plus incisifs si les deux taxes étaient fusionnées. En payant une seule fois les deux montants, le contribuable serait plus fortement sensibilisé (par un effet signal- prix).

- Les communes pouvant instaurer la taxe d’habitation sur les résidences secondaires pourraient être plus nombreuses. C’est chose faite dans la LPF pour 2023 (avec une mise en application reportée sur 2024).

- La taxe d’aménagement pourrait s’adapter selon le degré d’artificialisation des opérations qu’elle concerne, avec un dispositif de bonus/ malus.

Ces mécanismes ont des limites et des effets induits que le rapport ne met que partiellement en avant. On peut mentionner la note de l’IPR[17] qui discute l’intérêt et les limites du mécanisme de « bonus-malus » déjà proposé en 2018 pour la taxe d’aménagement par le Comité pour l’économie verte[18].

Par ailleurs une évaluation de ces taxes n’a pas été faite, et qui pourrait garantir un retour sur l’artificialisation. On peut aussi s’attendre à des effets contreproductifs sur d’autres champs des politiques publiques : coût social, dynamiques territoriales, mixité fonctionnelle…

Mais la proposition la plus novatrice porte sur la prise en compte du caractère artificialisant ou pas d’un bien dans l’assiette des taxes (valeurs locatives) ou dans des différentiels de taux (pour les DMTO). La proposition est formulée certes avec précaution et dans une optique de moyen terme. Elle insiste sur le besoin d’analyses préalables en particulier sur les effets budgétaires. Nous ajoutons qu’il ne faut pas sous-évaluer les coûts de gestion et celui des recours. Car le CPO ouvre ainsi une boite de pandore, alors même que la révision des valeurs locatives n’est pas aboutie et que la notion d’artificialisation reste controversée et pas encore stabilisée.

On s’étonne que l’ensemble des travaux qui examinent le rôle possible de la fiscalité sur le ZAN converge sur la faiblesse de ces outils alors que le discours politique continue à les mettre en avant comme le « deus ex machina » de la lutte contre l’artificialisation des sols.

[1]Falzone C., Hodille P. et Carmier D., 25 Octobre 2022, La fiscalité dans la perspective ZAN, Rapport du Conseil des Prélevements Obligatoires.

[2] Sénateur LR du Vaucluse.

[3] Rapport d’information numéro 743, fait au nom de la commission des finances, juin 2022.

[4] https://franceurbaine.org/actualites/actualite-et-devenirs-des-finances-locales-regards-croises-le-reseau-finances-locales.

[5] Cour des comptes (Oct. 2022), Le financement des collectivités territoriales: des scénarios d’évolution, Communication à la commission des finances du Sénat.

[6] L’un se trouve dans le rapport de l’Observatoire Régional du Foncier en Ile-de-france « réduire les coûts fonciers » (2016); un autre a été fait par Guelton, Pouillaude et Rosen (2021, Development tax in France as a Tool for Land Value Capture and Social Equity, pp10-14;) et un troisième par Pouillaude (CEREMA, Mars 2020, Renforcer la stratégie foncière par la fiscalité, quels leviers pour les collectivités locales ? ), Sainteny G. (2018, La fiscalité peut-elle contribuer à limiter l’artificialisation des sols ?, RESPONSABILITÉ & ENVIRONNEMENT – JUILLET 2018 – N°91 – ©Annales des Mines pp 41-45) fait quant à lui un inventaire de 29 taxes portant sur l’artificialisation des sols, quels que soient leur bénéficiaire local ou national.

[7] Pour plus de détail, se référer au Bulletin Officiel des Impôts

[8]Tiebout, Oates W. [1969] The Effects of Property Taxes and Local Public Spending on Property Values: An Empirical Study of Tax Capitalization and the Tiebout Hypothesis, Journal of Political Economy, 1969, vol. 77, issue 6, 957-71

[9] Journée de recherche sur le foncier et le logement abordables, 2022, USH.

[10] Trannoy A. et Wasmer E., 2022. Le grand retour de la terre dans les patrimoines. Et pourquoi c’est une bonne nouvelle. Ed. Odile Jacob.

[11] https://fonciers-en-debat.com/5a7-debat-autour-du-livre-le-grand-retour-de-la-terre-dans-les-patrimoines-et-pourquoi-cest-une-bonne-nouvelle/

[12] Voir le dossier « Plus value foncière« sur le site FED

[13] Certains expliquent d’abord ce différentiel de taux par la volonté de « compenser » la faiblesse des valeurs locatives des terrains non bâti.

[14] données par l’administration en moyenne départementale

[15] Il s’agit d’une moyenne par département, ce montant ne tient pas compte de la taille sans doute très variable des propriétés sur le département

[16] La Taxe sur la vacance est un taxe nationale prélevée au profit de l’Agence Nationale pour l’Habitat

[17] Cocquière A. (2020) « La fiscalité de l’urbanisme : un levier pour le ZAN ? » Note rapide n°856, Institut Paris Région

[18] Peyrol B. et Bureau D. (2018) Comment construire la fiscalité environnementale pour le quinquennat et après 2022?, rapport du Comité pour l’économie verte