Dans certains territoires au marché immobilier tendu, la forte attractivité résidentielle et touristique et les difficultés d’accès au logement poussent de nombreux acteurs locaux à se mobiliser en faveur du maintien des résidences principales. Celles-ci font en effet face à la concurrence accrue des résidences secondaires et des meublés de tourisme, qui mobilisent une partie du parc de logements, pouvant faire défaut aux « résidents permanents[1] ». Face à ce constat, de premières mesures visant à réguler l’usage des logements émergent, dans la lignée des réglementations sur les locations de courte durée déjà engagées dans certains territoires. Ces dispositifs, notamment fiscaux, font l’objet de débats et leur portée demeure encore mal définie.

Cet article analyse le rôle et les limites de la fiscalité immobilière comme outil d’action publique visant à réguler le développement des résidences secondaires et des meublés de tourisme. Il vise à démontrer que les dispositifs actuels ne parviennent pas à orienter l’usage (touristique ou résidentiel) du parc de logements, et qu’une régulation nécessite un pouvoir accru des exécutifs locaux ainsi qu’une meilleure territorialisation des outils fiscaux à leur disposition.

La majoration de la taxe d’habitation sur les résidences secondaires (THRS) : entre incitation et recettes communales

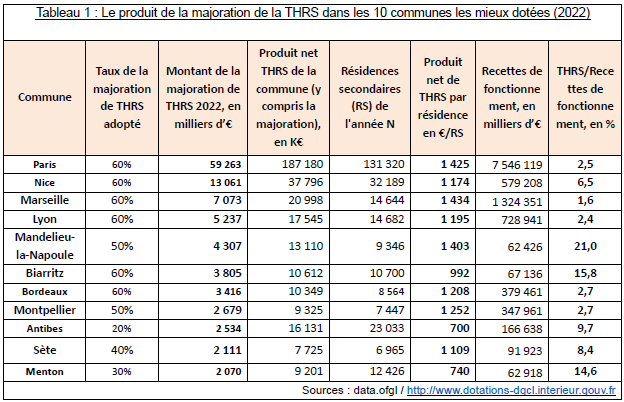

Depuis 2017, l’article 1407 ter du Code général des impôts donne la possibilité aux conseils municipaux situés en zone tendue[2] de majorer de 5 % à 60 % la cotisation de taxe d’habitation sur les résidences secondaires leur revenant. Cette majoration, concomitante à la disparition de la taxe d’habitation sur les résidences principales, permet aux élus locaux de conserver un pouvoir sur le niveau de prélèvement (dit « pouvoir de taux ») et une certaine autonomie fiscale en complément de celle dont ils disposent avec la taxe foncière sur les propriétés bâties. Mais elle est aussi présentée comme un levier permettant aux communes de maintenir un parc de logements accessibles pour leurs populations « permanentes » qui peinent à se loger : selon un rapport interministériel de 2022, la majoration “doit permettre de réorienter les logements du parc des communes concernées vers des résidences principales[3]”.

Bien que l’application de cette majoration soit récente et ne fasse pas encore l’objet d’évaluations, de nombreux acteurs doutent de sa portée incitative, à l’instar du maire de Sceaux (Hauts-de-Seine): “C’est une mesure qui peut avoir un intérêt, mais il ne faut pas en surestimer l’impact ou trop en attendre. La majoration maximale, soit 60%, représente quelques centaines d’euros de plus par an. Je ne suis pas certain que ce soit vraiment dissuasif pour les gens qui possèdent une résidence secondaire[4]”. A titre d’exemple, parmi les 255 communes ayant appliqué la majoration de la THRS en 2022, le montant annuel moyen de la majoration était de 351 euros/résidence secondaire (quand la taxe dans son ensemble représente en moyenne 1481 euros/résidence secondaire)[5].

En effet, alors que la majorité des résidences secondaires des communes au marché immobilier tendu est détenue par des ménages aisés (34% en moyenne nationale selon l’INSEE, 2021[6]), il est probable que l’effet dissuasif de la taxe soit limité. Au contraire, elle pourrait même accroître les dynamiques d’accumulation et de dépossession du patrimoine immobilier[7], en excluant par exemple de “petits” propriétaires ayant hérité d’une résidence familiale qu’ils pourraient se voir contraints de revendre.

Si la THRS contribuerait peu à faire évoluer l’usage des logements vers de la résidence principale, elle pourrait en revanche y concourir indirectement par les recettes qu’elle génère. Ainsi, selon le maire des Sables d’Olonne et président de l’Association Nationale des Elus du Littoral (ANEL), c’est le réinvestissement des sommes collectées par les communes qui pourrait servir à mener des actions en faveur d’un meilleur accès au logement : “Majorer la taxe d’habitation sur les résidences secondaires est le seul levier de fiscalité locale qui reste aux communes pour financer une politique volontariste en faveur des résidents permanents[8].” Bien que le produit de la taxe ne soit pas fléché et que son usage dépende du bon vouloir des communes, les sommes perçues pourraient notamment permettre d’acheter des terrains en vue de produire du logement social. A titre d’exemple, la commune de Saint Nazaire, l’une des premières à avoir porté la majoration à son taux maximum de 60%, récoltait en 2021 environ 800.000€ de recettes fiscales supplémentaires au titre de cette majoration, soit 2,5% des dépenses réelles d’équipement et presque l’équivalent de ses acquisitions foncières annuelles[9]. Selon l’un des adjoints au maire interrogé par la presse locale, la somme est bien orientée vers des politiques locales en faveur du logement[10].

Alors que la THRS peut générer d’importantes recettes communales (cf tableau 1) mais influence peu l’usage du parc existant, sa faible portée incitative s’explique aussi par les stratégies de contournement et les aléas déclaratifs dont elle peut faire l’objet. En effet, des études ont montré que la taxe sur les logements vacants, souvent moins élevée que la taxe d’habitation, peut inciter les propriétaires à déclarer leur logement comme inoccupé plutôt qu’en résidence secondaire[11]. Par ailleurs, la majoration peut même générer des effets contraires aux buts initiaux, en incitant les propriétaires à louer leur bien sur les plateformes de location de courte durée afin d’en couvrir les surcoûts.

Le seul levier de la taxe d’habitation sur les résidences secondaires paraît donc insuffisant pour garantir le maintien d’un parc de résidences principales, et doit s’associer à d’autres outils, comme une taxation plus contraignante sur la vacance résidentielle et les meublés de tourisme.

Mettre fin aux avantages fiscaux des meublés de tourisme pour favoriser les locations de longue durée ?

Si la majoration de la THRS, plutôt que de réorienter le parc de logements vers des résidences principales peut inciter à sa mise en location sur les plateformes de location saisonnière[12], sa simple application sans mesure de régulation des locations de courte durée peut s’avérer contre-productive.

Ainsi, conjointement à la question de la régulation des résidences secondaires, de nombreuses voix s’élèvent contre les avantages fiscaux dont bénéficient les locations saisonnières, incarnées par le succès de la plateforme Airbnb. Outre le fait qu’elles ne sont pas soumises à certains dispositifs contraignants (encadrement des loyers, interdiction à la location des “passoires énergétiques”), elles bénéficient d’un traitement fiscal très favorable : les loueurs de meublés touristiques classés disposent en effet d’un abattement forfaitaire sur leurs revenus locatifs de 71 % (jusqu’à 176 200 euros de recettes, régime “Micro BIC[13]”) et de 50% pour les locations meublées non classées, contre seulement 30% pour les locations classiques vides (jusqu’à 15 000 euros de loyers, Régime “Micro Foncier”).

Cet avantage fiscal se combine à d’autres facteurs, comme une forte rentabilité[14] et une plus grande flexibilité locative, qui rendent la location de courte durée nettement plus attractive que la location “à l’année” pour de nombreux propriétaires. Cela contribue à accroître l’érosion du parc locatif de longue durée, remplacé notamment par des locations saisonnières : la France en comptait plus de 800.000 en 2021 (dont 500.000 sur Airbnb), contre 300.000 en 2016[15].

Face à l’ampleur du phénomène, les pouvoirs publics se saisissent de la question : en juin 2023 le ministre de l’économie Bruno Le Maire déclarait sur RMC-BFMTV ne pas “comprendre la fiscalité très favorable qui s’applique aujourd’hui à Airbnb”, avant que le gouvernement n’affirme un mois plus tard via la parution d’un dossier de presse “engager des réflexions sur la fiscalité des revenus locatifs afin de favoriser les locations de longue durée[16]”. Pourtant, en avril 2023, une proposition de loi transpartisane visant à mettre fin aux avantages fiscaux et réglementaires des locations de courte durée et portée par des députés Renaissance, Horizons et le socialiste Iñaki Echaniz, s’est vue retirée de l’agenda parlementaire par la majorité présidentielle[17]. Dernièrement, le projet de loi de finances pour 2024, soumis à l’Assemblée nationale le 18 octobre 2023 ne prévoit pas de mesures allant dans le sens d’un rééquilibrage de la fiscalité locative et pérennise au contraire certains avantages fiscaux des locations de courte durée comme l’exonération de la TVA[18]. Les débats demeurent encore vifs sur le sujet, et de nombreux parlementaires déplorent les « cadeaux fiscaux[19] » consentis à Airbnb, quand des élus locaux réclament une plus grande “autonomie de régulation pour les collectivités[20]”, tant d’un point de vue fiscal que réglementaire.

En effet, à ce jour, seule une minorité de communes peut appliquer des règlements contraignants permettant de réguler les meublés de tourisme, comme la procédure de changement d’usage ayant vocation à « protéger l’habitat à destination de la population permanente »[21]. Cette procédure a pour effet de soumettre à autorisation la transformation d’un logement en meublé de tourisme, et peut le cas échéant être conditionnée à des règles (l’obligation de compenser la « perte » du logement en créant une nouvelle surface habitable comme à Paris ou Bordeaux ; l’obligation de respecter des quotas de meublés touristiques par quartiers comme à Saint Malo…).

Malgré les récentes annonces du ministre délégué au logement, qui prévoit « une mission parlementaire sur la réforme de la fiscalité locative[22] » ainsi qu’un « projet de loi sur la décentralisation de la politique du logement[23] » pour le printemps 2024, les élus locaux restent majoritairement démunis d’outils leur permettant de garantir le maintien d’un parc locatif de longue durée à destination des habitants locaux.

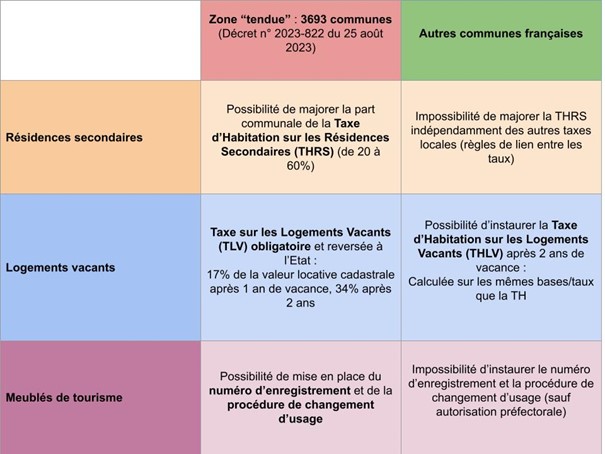

Tableau 2 : Les principaux outils de régulation du parc de logements applicables par les communes

De nouveaux outils fiscaux aux mains des collectivités locales ?

Pour la majorité des communes françaises, il n’est pas possible d’augmenter la taxation des résidences secondaires indépendamment des autres impositions locales, ni de réguler les meublés de tourisme sans accord préfectoral[24] (cf tableau 2). Ainsi, les principaux outils de régulation des résidences secondaires et des meublés de tourisme ne peuvent être mobilisés que par les 1434 communes dites « tendues » au sens du zonage de la taxe sur les logements vacants, à savoir « les villes appartenant à une zone d’urbanisation continue de plus de 50.000 habitants où un déséquilibre marqué entre l’offre et la demande de logements entraîne des difficultés sérieuses d’accès au logement[25] ».

Ce zonage, a été actualisé par décret en août 2023, en y intégrant 2 259 communes “touristiques” supplémentaires, portant leur nombre total à 3 693. Alors que cet élargissement doit concerner des municipalités qui comptent des “difficultés sérieuses d’accès au logement” se caractérisant par “un niveau des loyers et des prix d’acquisition des logements anciens élevés” et une “forte proportion de logements non affectés à la résidence principale[26]”, de nombreux élus regrettent que leur commune n’y soit pas intégrée et se retrouvent privés d’outils permettant de réguler leur parc de logement. En effet, les critères de ce zonage posent question dans la mesure où des villes présentant de fortes tensions immobilières en sont exclues. C’est notamment le cas de Vannes (Morbihan), non incluse dans le périmètre de « zone tendue » contrairement à douze communes de son agglomération[27], alors même qu’elle fait partie des villes de Bretagne où les prix immobiliers sont les plus élevés et les plus dynamiques[28]. Les élus des villes non retenues dans le dispositif craignent un report des acquisitions de résidences secondaires sur leur commune, et regrettent que le périmètre ne soit pas pensé au niveau de l’intercommunalité, généralement considéré comme l’échelle pertinente en matière de politiques du logement[29].

Si les réactions se multiplient face au manque de cohérence et à l’illisibilité du zonage, c’est avant tout la portée des outils qui pose question. Alors que les mesures fiscales actuelles ne semblent pas de nature à bouleverser les marchés du logement des zones tendues (cf supra), des élus plaident pour des dispositifs fiscaux plus contraignants et mieux adaptés aux réalités des territoires. Nil Caouissin, conseiller régional de Bretagne et notamment connu pour défendre l’idée d’un statut de résident en Bretagne[30], propose dans son dernier manifeste l’idée d’une taxe régionale progressive, modulée sur le patrimoine des ménages et sur le degré de tension des marchés immobiliers locaux[31]. D’autres élus souhaitent agir sur la fiscalité des plus-values, comme la maire de Guéthary qui propose une majoration de la taxe sur les plus-values en cas de mutation d’une résidence principale en secondaire ; et, à l’inverse, la réduction ou suppression de ces taxes lorsqu’un bien est vendu à la commune ou à un bailleur social[32]. Ces propositions sont appuyées par le député des Pyrénées Atlantiques Jean-Paul Mattei, qui a conçu un amendement dans le projet de loi de finances pour 2023 suggérant de taxer à hauteur de 5 % toute plus-value immobilière, et de flécher ces sommes vers des établissements publics fonciers aptes à réaliser des préemptions pour construire des logements. De même, alors qu’une majorité des résidences secondaires sont la propriété de ménages de plus de 60 ans[33], des élus proposent une exonération des droits de succession dans le cas où l’héritier s’engage à faire du logement une résidence principale[34].

Si de nombreuses propositions fiscales émergent pour répondre aux problématiques de tensions immobilières, les initiatives locales restent néanmoins tributaires des décisions législatives à l’échelle nationale. Pour compenser la faible marge de manœuvre réglementaire dont ils disposent, certains territoires sollicitent le droit à l’expérimentation des collectivités locales, qui « autorise les collectivités territoriales et leurs groupements à déroger à titre expérimental et pour un objet et une durée limitée, aux dispositions législatives ou réglementaires qui régissent l’exercice de leurs compétences[35] ». C’est dans ce cadre qu’un projet de loi visant à expérimenter un droit de préemption et une taxe sur les résidences secondaires[36] spécifiques à la Corse pour « lutter contre le phénomène de spéculation foncière et immobilière dans l’île » a été adopté en première lecture à l’Assemblée nationale[37]. Le projet de loi, qui doit encore être examiné par le Sénat, constituerait en cas d’adoption un pas important en vue d’une meilleure adaptation territoriale des politiques du logement. Dans la lignée de cette proposition, le gouvernement a annoncé la mise en place de dix “territoires touristiques pilotes” soumis à des tensions immobilières, qui pourront bénéficier d’un “accompagnement « sur-mesure » afin de définir une stratégie territoriale et de mobiliser les outils disponibles ou à structurer”[38]. La portée du dispositif demeure floue, et son périmètre comme les outils confiés aux territoires n’ont pas encore été communiqués.

Malgré ces initiatives encore embryonnaires, la latitude d’action des collectivités territoriales demeure limitée et de nombreux élus locaux peinent à réguler l’usage de leur parc de logement.

Conclusion

Face aux tensions immobilières croissantes dans certains territoires tendus, la régulation des résidences secondaires et des meublés de tourisme cristallise les débats sur le droit au logement. Pour endiguer les phénomènes d’érosion des résidences permanentes, de premiers leviers, notamment fiscaux, sont appliqués ou font l’objet de réflexions. Cependant, leur efficacité semble à ce stade limitée, et les exécutifs locaux peinent à agir pleinement sur l’usage de leur parc de logement et à arbitrer entre résidence principale, secondaire, meublé de tourisme ou logement vacant. Si les collectivités locales sont porteuses de propositions adaptées à leur territoire, la faible marge de manœuvre dont elles disposent soulève des enjeux en termes de décentralisation des politiques du logement.

[1]Voir le dossier de presse « Lutter contre l’attrition des logements permanents en zone touristique » MTECT-DICOM-CAB/DOP/23151 – Juillet 2023

[2] Dont la liste est fixée par décret n° 2013-392 du 10 mai 2013 relatif au champ d’application de la taxe annuelle sur les logements vacants instituée par l’article 232 du code général des impôts

[3] Dubertret J.- supervisé par- (2022) Lutte contre l’attrition des résidences principales dans les zones touristiques en Corse et sur le territoire continental, rapport de l’IGF n°2022-M-014-03/ CGEDD n° 014319-01/ IGA n°22017R

[4] Propos recueillis par Castagnet M. (2021) La Croix 01/02/2021

[5] Données OFGL

[6] INSEE première n°1871 du 25/08/2021, dans cette étude, les ménages « aisés » sont ceux dont le niveau de vie, issu du dispositif Filosofi, est au-dessus du 9ᵉ décile de niveau de vie national en 2016

[7] Selon les données de l’INSEE (INSEE Références, 2021), un quart des ménages français détient près de 70% du parc de logements possédés par des particuliers.

[8]Dans le communiqué de presse de l’ANEL du 6 février 2023

[9] Selon Ouest-France du 05/10/2021

[10] Ibid.

[11]Dans Dubertret (2022)

[12] Ibid.

[13]Bénéfices Industriels et Commerciaux : https://entreprendre.service-public.fr/vosdroits/F32919

[14]Des études ont établi qu’en quatre mois de location de courte durée, un propriétaire pouvait rentabiliser son logement davantage qu’en le louant tout au long de l’année, dans Dubertret (2022)

[15]Selon Le Meur A. et al., 2023, proposition de loi n°1176 visant à remédier aux déséquilibres du marché locatif en zone tendue, enregistrée à l’Assemblée nationale le 28 avril 2023

[16] Dans MTECT-DICOM-CAB/DOP/23151 – Juillet 2023

[17]Le Meur, 2023

[18]Voir Szeftel E. Libération du 19 octobre 2023

[19] La Tribune du 19/10/2023

[20] le JDD 25/05/2023

[21]Ministère chargé du logement (2022) Guide pratique de la réglementation des meublés e tourisme à destination des communes, DICOM/MCL/22004

[22] Information fournie par l’AFP 19/10/2023

[23] Propos recueillis par Le monde, 7/10/2023

[24] Hors « zone tendue », les règles de lien entre les taux des impositions locales ne permettent pas d’appliquer de majoration spécifique à la THRS sans augmenter d’autres impôts comme la taxe foncière sur les propriétés bâties.

[25] Décret 2013-392 du 10 mai 2013 relatif au champ d’application de la taxe annuelle sur les logements vacants, révisé par le décret n° 2023-822 du 25 août 2023

[26]Ibid.

[27]Propos recueillis par Etienne MVE dans Ouest -France 15/06/2023

[28]Les prix immobiliers de Vannes (4 204 €/m² dans l’ancien) ont augmenté de 20% entre 2021 et 2022. Ils sont plus élevés qu’à Rennes (3 989 €/m²), et près de de deux fois plus qu’à Lorient (2 397 €/m²) et Brest (2 288 €/m²). (source V. Cuson dans Se Loger 24/02/2022

[29] Parallèlement, un autre zonage des tensions immobilières (le zonage ABC) fait lui aussi l’objet de débats et d’évolutions. Il a été révisé le 3 octobre 2023, en intégrant 150 communes en zone A (voir reclassement de plus de 200 communes au titre du zonage ABC, dans ministère de l’Écologie, 3/10/2023.

[30]Nil Caouissin (2021) Manifeste pour un statut de résident en Bretagne, Presses populaires de Bretagne.

[31]Nil Caouissin (2023) Taxer les résidences secondaires ? Presses populaires de Bretagne.

[32] Da Cruz N. (2022) La Gazette des communes 31/01/2022

[33]INSEE première n°1871 du 25/08/2021

[34]Roseren X. 2022, communiqué de presse relatif au colloque « Territoires touristiques : le droit de vivre au pays est-il menacé ? Se loger ne peut pas être que secondaire »,

[35] Dans Loi organique n° 2021-467 du 19 avril 2021 relative à la simplification des expérimentations mises en œuvre sur le fondement du quatrième alinéa de l’article 72 de la Constitution

[36]Pouvant atteindre 1% de la valeur vénale du bien, pour les biens dépassant les 350.000 euros, selon Acquaviva J.-F. et al. (2022) Proposition de loi n° 3928 relative à l’évolution statutaire de la collectivité de Corse afin de lutter contre les spéculations foncière et immobilière dans l’île déposée à l’Assemblée nationale le 23/02/2021

[37] Ibid.

[38]Lesay J.-D. (2023 “Logements en zones touristiques : des territoires pilotes pour des stratégies locales » dans Banque des territoires/ Localtis du 23 mars 2023

Julien Watine est diplômé de l’Ecole d’urbanisme de Paris et réalise une thèse sur « Face à la saturation des marchés locaux du logement, quelles politiques de régulation des résidences secondaires? ». » au Lab’Urba/ Université Paris Est.