L’année 2024 affiche une tendance générale de baisse des volumes des marchés fonciers ruraux, derrière laquelle existent des spécificités selon les marchés.

Avant de détailler le comportement de chacun de ces marchés, il semble opportun de retracer les grandes dynamiques à l’œuvre depuis l’année 2020. Cette année-là, les marchés avaient en effet été très impactés par la crise du Covid, connaissant une contraction inédite des volumes de transactions.

Dès 2021, un rebond avait été constaté pour presque tous les marchés. Celui des maisons à la campagne connaissait en particulier un pic, porté dès le second semestre 2020 par l’engouement vers ce type de biens après les semaines de confinement. Seul le marché de l’urbanisation n’affichait qu’une reprise timide – prémices d’une diminution qui devait s’accentuer.

En 2022, si l’augmentation des transactions était toujours d’actualité pour les marchés fonciers agricoles (terres et prés, vignes) et forestier, qui atteignaient des niveaux jamais atteints auparavant, la remontée des taux d’intérêt mettait à l’inverse un terme à la hausse du marché des maisons à la campagne. Cette même cause pouvait également expliquer la contraction inédite du marché de l’urbanisation – vraisemblablement combinée aux premiers effets de l’objectif Zéro artificialisation nette (ZAN). Encore porté par la dynamique post-Covid, les surfaces vendues sur le marché des espaces de loisirs passaient pour la première fois devant celui de l’urbanisation.

En 2023, les marchés agricoles et forestier se repliaient, même si certaines composantes restaient dynamiques, à l’exemple du nombre inédit de ventes d’exploitations agricoles, dans un contexte de départs à la retraite. Le retournement amorcé par le marché des maisons à la campagne s’accentuait quant à lui, tandis que celui de l’urbanisation se poursuivait à un rythme élevé, en lien avec la remontée des taux d’intérêt et le niveau élevé de l’inflation et des coûts de construction.

En 2024, les volumes de transactions poursuivent leur repli sur les marchés des terres et prés, lors d’une année marquée par des récoltes particulièrement faibles. La baisse s’arrête pour les forêts, du fait de nombreuses ventes de grands massifs, tandis que la diminution des ventes de maisons à la campagne s’inverse en cours d’année, portée par la décrue des taux d’intérêt amorcée au second semestre. Le marché de l’urbanisation poursuit quant à lui sa contraction pour atteindre un niveau plancher historique. Bien qu’en repli, les surfaces du marché des espaces de loisirs représentent désormais plus de trois fois celles du marché de l’urbanisation.

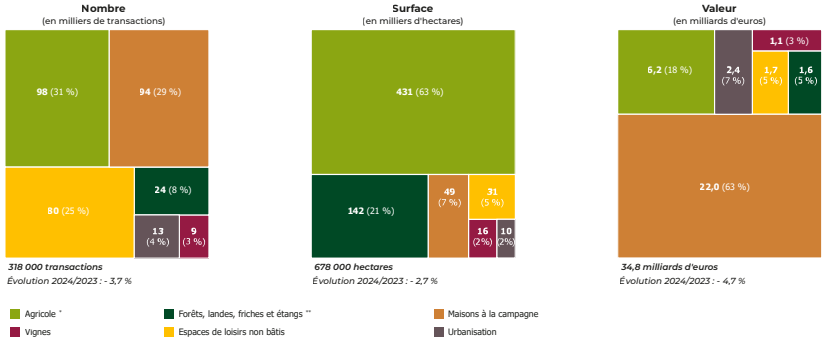

Répartition des marchés fonciers ruraux en 2024 (Source : Groupe SAFER)

Volumes de transactions en 2024 : le marché des terres et prés poursuit son repli, les surfaces destinées à l’urbanisation au plus bas

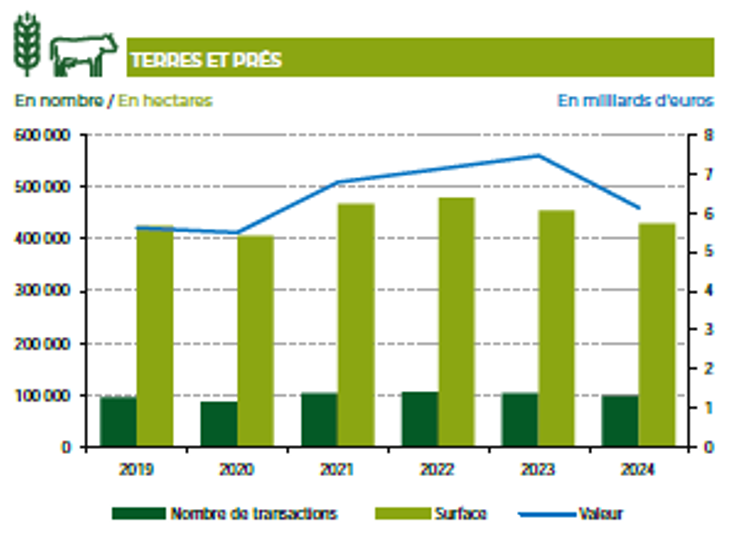

Terres et prés : une deuxième année de recul

Source : Groupe Safer

Le marché des terres et prés poursuit son repli en 2024 et revient aux niveaux d’avant Covid. Les transactions baissent de 5,9 % (passant sous la barre de 100 000), les surfaces échangées de 5,2 % et la valeur du marché décroche de 17,7 %, sous l’effet d’une baisse sensible des ventes d’exploitations.

Les tendances varient selon les territoires mais des baisses marquées sont par exemple notées en Bretagne et dans la frange nord du territoire.

Le repli concerne tous les profils d’acquéreurs, sauf les sociétés d’exploitation agricole et de portage du foncier qui progressent (-14,1 % en surface, -23,6 % en valeur), marquant la fin de la dynamique de 2023. À l’inverse, les biens loués progressent (+ 7,8 % en transactions, + 3,4 % en surface) bien que leur valeur recule (-3,8 %).

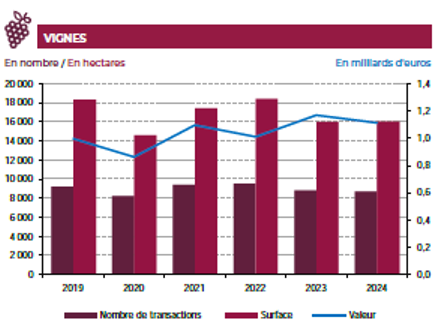

Vignes : stabilisation du marché en contexte de crise

Source : Groupe Safer

Le marché des vignes se stabilise en 2024 malgré une récolte de la production viticole en forte baisse (- 24 %). Le nombre de transactions diminue légèrement (- 1,4 %) mais la surface échangée se maintient (+ 0,1 %). Le nombre de ventes de biens bâtis progresse (+ 27,5 %) tandis que celui des biens non bâtis recule (- 2,7 %).

La région viticole de Charentes-Cognac est la plus affectée par cette baisse du marché (- 13,6 % en nombre, – 39,1 % en surface), même si les exportations se sont stabilisées en 2024, après le décrochage de 2022. Le marché se contracte aussi en Languedoc-Roussillon et dans le Sud-Ouest. À l’inverse, le nombre de transactions rebondit en Vallée du Rhône-Provence.

Les viticulteurs personnes physiques cèdent du terrain, atteignant un niveau historiquement bas, au profit des sociétés d’exploitation, dont la part croît chaque année. Les acquisitions des personnes physiques non agricoles repartent à la hausse (+ 3 %) et représentent 26,7 % des transactions.

Le marché sociétaire agricole

L’observation de ce marché par le Groupe Safer a été introduite par la loi n° 2014-1170 d’avenir pour l’agriculture, l’alimentation et la forêt, puis a été renforcée par la loi n° 2021-1756 portant mesures d’urgence pour assurer la régulation de l’accès au foncier agricole au travers de structures sociétaires (dite « Loi Sempastous »). Ce marché regroupe l’ensemble des transactions affectant le capital de sociétés agricoles, dédiées à l’exploitation ou à la propriété du foncier agricole, ou simplement à la participation dans de telles sociétés. Il constitue un mode d’accès au foncier en tant que tel, parallèle au marché foncier des terres et prés et de celui des vignes.

En essor constant depuis le début de son observation par le Groupe Safer en 2016, il représente en 2024 8 530 transactions (+ 3 % par rapport à 2023), 955 500 hectares concernés (+ 3,5 %) et 3,45 milliards d’euros (+ 86 %).

Pour les définitions et l’analyse détaillées, se référer au chapitre Le marché sociétaire de la publication complète.

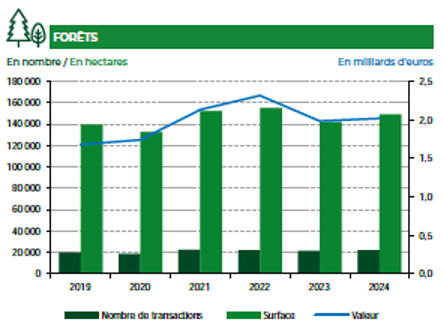

Forêts : une reprise soutenue par les grands massifs

Source : Groupe Safer

Le marché des forêts en 2024 amorce une reprise avec une augmentation légère des transactions (+ 0,9 %) et plus franche des surfaces échangées (+ 4,8 %). La valeur totale du marché progresse également (+ 1,6 %).

Les grandes forêts de plus de 100 ha continuent de tirer le marché vers le haut avec une forte hausse des ventes (+ 10,2 %) et des surfaces échangées (+ 13,8 %). Le nombre de ventes de forêts non bâties reste stable (- 0,4 %), tandis que celui des ventes de forêts avec bâti progresse sensiblement (+ 5,3 %), faisant écho à la reprise du marché des maisons à la campagne.

Le nombre de transactions progresse partout sauf dans le Sud-Ouest (- 2,8 %). En surface, on observe en 2024 une forte hausse dans l’Est (+ 36,9 %).

En hausse pour la quatrième année (+ 26,1 %), les investisseurs privés captent près d’un quart du marché, un niveau inédit (22 % des surfaces).

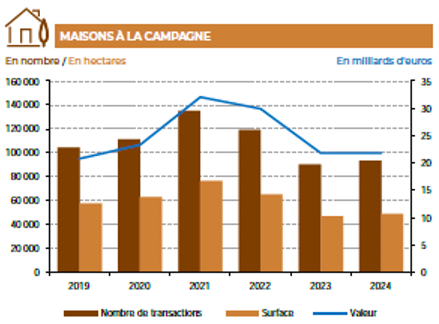

Maisons à la campagne : un redémarrage en cours d’année

Source : Groupe Safer

Après deux années de chute, marquées par un recul de 33 % des transactions entre 2021 et 2023, le marché des maisons à la campagne se stabilise en 2024. Le nombre de transactions repart légèrement à la hausse (+ 3,4 %), tout comme la surface totale vendue (+ 3,9 %). Ce sursaut intervient à partir du second semestre, alors que le début d’année s’inscrivait dans le prolongement de 2023. Toutefois, la valeur du marché reste stable, reflétant une baisse du prix moyen.

Les transactions sont les plus nombreuses dans le quart nord-ouest, le littoral sud-est et autour des grandes métropoles (Nantes, Lyon, Lille).

Le profil des acquéreurs rajeunit, avec un âge moyen de 43 ans et 11 mois (- 2 ans et 3 mois), ce qui peut s’expliquer par la diminution continue des taux d’intérêt tout au long de l’année 2024. La part des acheteurs étrangers reste stable (4,9 %), avec une présence marquée en Dordogne, Limousin et Provence notamment.

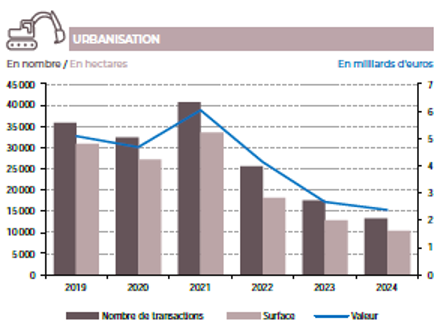

Foncier destiné à l’urbanisation : un ralentissement qui se confirme

Source : Groupe Safer

Le marché de l’urbanisation poursuit son ralentissement en 2024, avec une diminution du nombre de transactions (- 24,3 %), de la surface (- 19,4 %) et de la valeur (- 10,9 %). Ainsi, la vente de surfaces destinées à l’urbanisation est de 10 400 ha, un point bas inédit depuis 30 ans. Le prolongement de cette rétractation est sans doute le fruit des politiques publiques de sobriété foncière (objectif ZAN) mais aussi du contexte macro-économique défavorable (inflation, coûts de construction). La baisse concerne tous les types d’acquéreurs, mais plus fortement les particuliers, avec une chute de 27,7 % des transactions et de 25,1 % des surfaces en 2024. Le sous-marché des projets de construction de moins de 1 ha des particuliers baisse de manière encore plus prononcée (- 30,2 % en nombre). Contrairement au marché des maisons à la campagne, le repli des taux d’intérêt ne semble pas suffire à dynamiser leurs achats destinés à la construction de logements neufs.

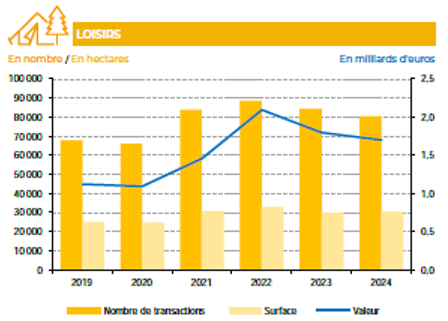

Espaces de loisirs non bâtis : une surface plus de 3 fois supérieure à celle de l’urbanisation

Source : Groupe Safer

Les ventes de ces espaces sont encore en net repli pour la deuxième année consécutive : -4,9 % en nombre et -5,3 % en valeur. Toutefois, les surfaces concernées repartent de nouveau à la hausse (+ 2,7 %), s’inscrivant dans une tendance structurelle majeure depuis une décennie (+ 96 % entre 2014 et 2022). La crise sanitaire avait catalysé l’intérêt des acquéreurs pour ce type de biens (+ 34 % en surface entre 2020 et 2022), ces derniers offrant une amélioration du cadre de vie ou la possibilité de pratiquer une agriculture de loisir. En 2024, la surface totale de ce marché dépasse les 30 000 ha, soit près du triple des surfaces concernées par le marché de l’urbanisation. Cette nouvelle hiérarchie montre la nécessité d’exercer une vigilance sur ce marché dans la mesure où il contribue au mitage de l’espace rural : ce marché représente plus de 80 300 transactions, pour un lot moyen de 3 500 m².

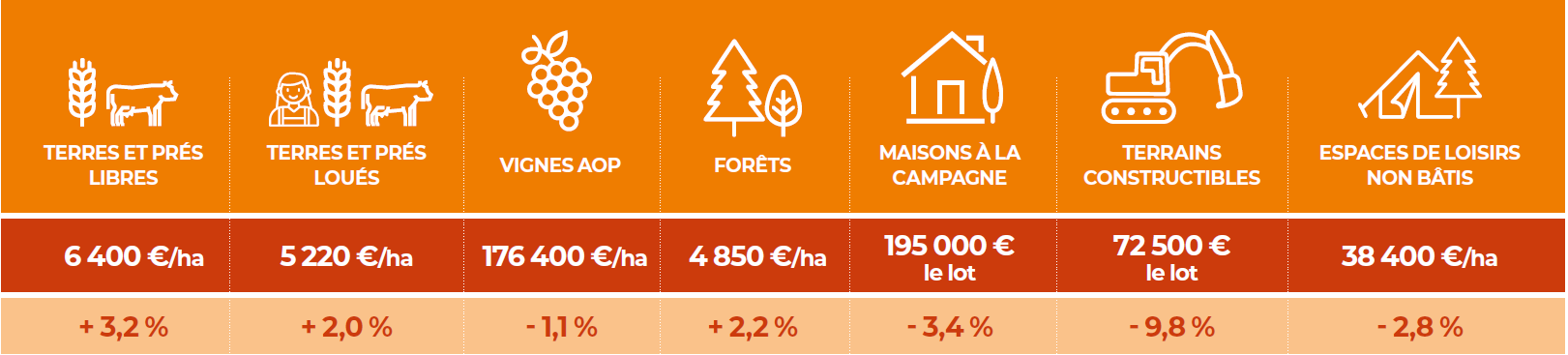

Prix en 2024 : les prix des terres et prés et des forêts continuent de progresser, la baisse se confirme pour les maisons à la campagne

Prix moyens des différents marchés fonciers ruraux en 2024 – Source : Groupe Safer et Groupe Safer-SSP (terres et prés, vignes)

Hausses des prix pour les terres et prés et les forêts, les vignes en baisse

Le prix des terres et prés libres continue d’augmenter pour la troisième année consécutive (+ 3,2 %), atteignant un record de 6 400 euros/ha. Le recul des taux d’intérêt au long de l’année 2024 pourrait soutenir cette dynamique, alors que les transactions sont en forte baisse (-16,6 % en nombre et -14,1 % en surface). Les hausses sont d’ampleurs différentes selon les productions. Dans les espaces de grandes cultures, la hausse ralentit (+ 1,4 %) en raison de la chute des cours et de mauvaises récoltes, tandis qu’elle est plus marquée dans les espaces de polyculture-élevage (+ 4,6 %) et d’élevage bovin (+ 3,3 %), peut-être soutenue en cela par la stabilité des prix du lait et de la viande bovine.

Le prix des terres louées progresse également pour la troisième année (+ 2 %), atteignant 5 220 euros/ha, alors que le nombre de transactions rebondit et atteint un niveau record. Malgré cette hausse, le rendement locatif brut reste inférieur au taux du Livret A (2,93 % contre 3 % respectivement). L’écart de prix entre terres libres et louées se stabilise sous 20 %.

Le prix des vignes AOP diminue de 1,1 % en 2024, entraîné par trois bassins touchés par une crise profonde du vin rouge et concernés par des campagnes d’arrachage : Bordeaux-Aquitaine (- 18,4 %) ainsi que Sud-Ouest (- 9,1 %) et Languedoc-Roussillon (- 5,1 %). La hausse marquée en Bourgogne-Beaujolais-Savoie-Jura (+ 11 %) ne compense pas ces baisses. La baisse du prix des vignes à eaux-de-vie AOP amorcée en 2023 (- 6,4 %) s’accentue en 2024 (- 9,8 %), dans un contexte toujours incertain, malgré la stabilisation des exportations de cognac sur l’année 2024. Les vignes IGP et sans IG subissent une baisse plus marquée que les AOP (- 7 %) et tous les bassins sont orientés à la baisse, hormis la Corse.

Le prix des forêts augmente pour la quatrième année consécutive, avec un prix moyen de 4 850 euros/ha en 2024, bien que la hausse soit plus modérée (+ 2,2 %) que l’an passé. Les grandes forêts de plus de 25 ha atteignent un nouveau record à près de 6 000 euros/ha. La hausse est plus particulièrement marquée dans certaines régions comme le Nord-Bassin parisien et l’Ouest, où les prix atteignent de nouveaux records, dans un contexte de hausse continue du prix du hêtre et de niveaux de prix toujours élevés pour le chêne.

Maisons à la campagne, urbanisation, terrains de loisirs : une baisse des prix pour la deuxième année consécutive

En 2024, le prix des maisons à la campagne diminue de 3,4 %. Cette baisse s’inscrit dans la continuité du retournement amorcé en 2023, qui inversait l’augmentation connue les six années précédentes, en particulier en 2021, 2022 et 2023, au plus fort de la dynamique alimentée par la crise du Covid. Avec un prix de 195 000 euros, le lot moyen retrouve un niveau proche de celui de 2021, passant de nouveau sous la barre des 200 000 euros. Cette baisse du prix, conjuguée à la diminution des taux d’intérêt, alimente la reprise des ventes, notamment en fin d’année. Parallèlement, la surface moyenne des terrains attachés aux maisons se stabilise à 5 200 m² (+ 0,4 %), après une baisse significative en 2023 (- 4,6 %).

Sur le marché des espaces agricoles et naturels destinées à l’urbanisation, les terrains constructibles non bâtis de moins de 1 ha acquis par des particuliers connaissent une baisse du prix moyen du lot marquée (- 9,8 %), ramenant le prix au mètre carré à 37,70 euros (- 7,7 %), soit un prix au mètre carré du même ordre que celui observé en 2017 et 2018. Ce segment, qui représente 51 % du nombre total des transactions de ce marché, semble toujours pâtir du contexte économique (hausse des coûts de construction) et ne pas bénéficier de la décrue des taux d’intérêt.

Le prix des espaces de loisirs non bâtis atteint 38 400 euros à l’hectare, enregistrant une baisse de 2,8 %, après celle – plus marquée – déjà enregistrée en 2023 (- 12 %). Cette évolution intervient sur un marché dont le nombre de transactions diminue également, mais qui reste bien supérieur aux niveaux pré-Covid.

Pour aller plus loin

Cette analyse du Groupe Safer est téléchargeable directement sur ce lien. L’ensemble des éléments relatifs à l’analyse annuelle des marchés fonciers ruraux 2024 sont également disponibles librement sur cette page : publication complète, chapitres, synthèse, communiqué de presse, etc. Les prix des différents marchés et à différentes échelles géographiques sont à quant eux consultables librement sur le site https://www.le-prix-des-terres.fr/

Méthodologie : l’observation des marchés fonciers ruraux par les Safer

L’étude annuelle des marchés fonciers ruraux réalisée par le Groupe Safer et dont le présent article trace les grandes lignes permet de suivre, à l’échelle nationale et aux échelles locales, les volumes des transactions, le profil des acquéreurs et le prix des biens vendus.

Cette étude concerne les ventes de biens immobiliers ruraux, agricoles ou forestiers, cédés à titre onéreux en pleine-propriété. Elle s’appuie sur les projets de vente transmis par les notaires aux Safer, conformément à l’article L143-1 du Code rural et de la pêche maritime – par convention, les projets de vente sont appelés « transactions » dans cet article.

Ces données sont consolidées par le Service études, veille et prospective (SEVP) de la Fédération Nationale des Safer, et ventilées selon une segmentation se fondant sur la destination des biens après mutation, ou du moins sur leur usage le plus probable. Plusieurs critères sont utilisés pour effectuer ce classement : la nature de culture, le prix, la profession de l’acquéreur, la surface, la situation locative, l’éventuelle exemption au droit de préemption de la Safer, etc.

Six marchés sont distingués : terres et prés, vignes, forêts, espaces résidentiels et de loisirs non bâtis, maisons à la campagne, terres destinées à l’urbanisation. Leur définition exhaustive est consultable dans la publication complète.

Les prix à l’hectare des terres et prés ainsi que des vignes sont établis en partenariat avec le Service de la statistique et de la prospective (SSP) du Ministère de l’agriculture. Depuis 2016, cette étude est complétée par le marché sociétaire agricole.