Bonnes feuilles extraites de « Analyses détaillées, études statistiques immobilières » (Notaires de France, Avril 2020)[1] .

« Un marché en perpétuel mouvement »

« Les évolutions économiques et démographiques ont influencé le marché du foncier. Il se caractérise, entre autres, par les éléments suivants :

■ Une disponibilité de terrains à bâtir qui s’est raréfiée en raison de la forte demande de logements en zone urbaine. Ce phénomène a provoqué une pression immobilière dans des zones de plus en plus éloignées des centres urbains, provoquant ainsi une extension des zones urbanisées. La décomposition du sol français selon la nomenclature CORINE Land Cover montre qu’entre 2000 et 2018, la superficie des sols artificialisés (correspondant majoritairement à des zones urbanisées) a augmenté de 20 %, principalement au détriment des terres agricoles. L’étalement urbain peut également se mesurer par le ratio entre la surface urbanisée et son nombre d’habitants. Pour la plupart des villes, avec le temps, la surface urbanisée a augmenté plus vite que la population, diminuant ainsi la densité.

■ Des contraintes réglementaires en matière d’urbanisme qui facilitent ou freinent la disponibilité de terrains à bâtir. C’est le cas, par exemple, de la loi littoral (1986) qui limite les espaces constructibles au sein des communes littorales. Les différentes lois Grenelle visent, quant à elles, à limiter l’étalement urbain. En revanche, la loi Élan (2018) a comme objectif notamment de faciliter la construction de nouveaux logements. La mise en application de cet objectif s’articule, entre autres, autour des mesures suivantes : la simplification des normes de construction, l’accélération des procédures contre les recours abusifs à l’égard des permis de construire ou encore la facilitation envers la transformation des bureaux vides en logements.

■ Des modifications dans la fiscalité foncière qui impactent le coût d’acquisition des biens. Ainsi, la réforme fiscale de 1999 a réduit la taxation moyenne de certains terrains à bâtir : elle a diminué d’environ 15 points, passant de 20 % à 5 % entre 1997 et 1999.

■ Une amélioration des conditions de financement depuis 10 ans. Le taux de crédits nouveaux à l’habitat des particuliers est passé de 5,4 % en décembre 2008 à 1,5 % en décembre 2018.

(…)

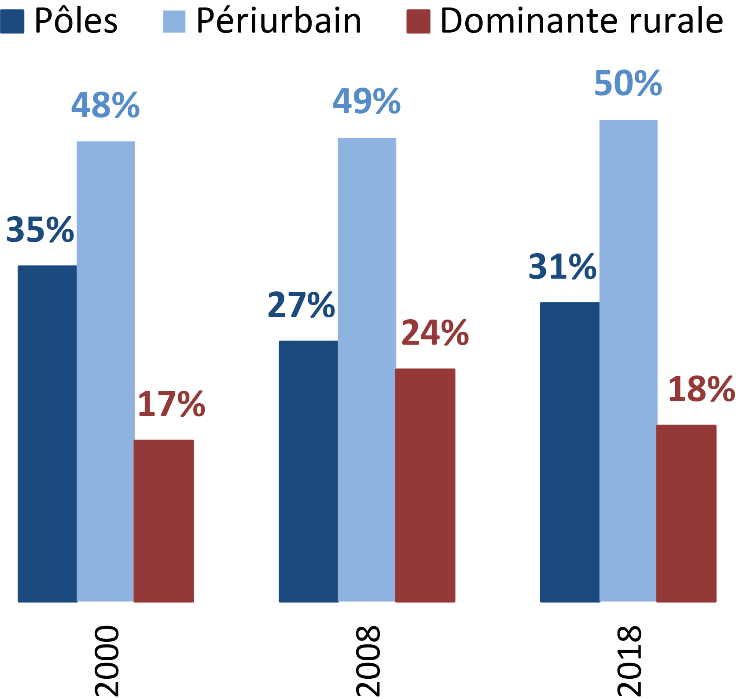

« La localisation : Le marché se réoriente vers les pôles depuis la crise«

« En 2018, la répartition des ventes de terrains à bâtir en France métropolitaine (hors IdF) est hétérogène : 50 % concernent le « périurbain », 30 % les « pôles » et 20 % l’espace à « dominante rurale ». Depuis 2000, la part des ventes intervenues dans le « périurbain » est stable. En revanche, l’évolution de celles réalisées dans les « pôles » et l’espace à « dominante rurale » ont connu deux phases. De 2000 à 2007, les mutations des « pôles » ont diminué au profit du « rural ». Mais à partir de 2008, le phénomène s’inverse : les « pôles » récupèrent progressivement des parts de marché au détriment du « rural ».

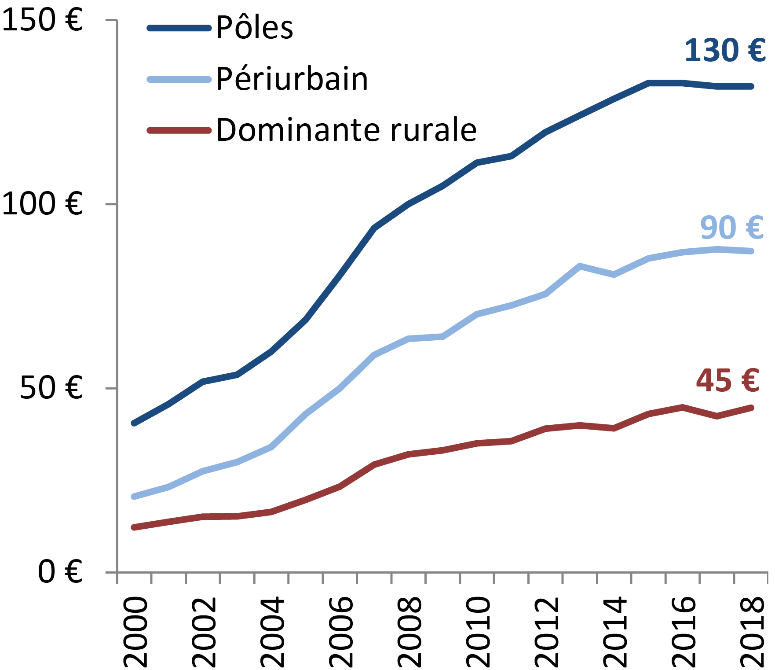

Les écarts de prix se creusent entre « périurbain » et « rural ».

En 2018, la hiérarchie des prix médians au mètre carré sur les trois espaces est attendue, avec par ordre croissant : l’espace à « dominante rurale » (45 €/m²), puis le « périurbain » (90 €/m²) et enfin les « pôles » (130 €/m²). Entre 2000 et 2018, les écarts se sont creusés entre le « périurbain » et le « rural », avec un rapport de prix qui est passé de 1,7 à 2. À l’inverse, il est passé de 2 à 1,5 entre les « pôles » et le « périurbain.

Au sein de chaque sous-espace, les prix restent cependant variables : dans le « rural », les terrains se sont vendus 1,5 fois plus cher dans les petits pôles que dans les communes hors influence des pôles.

(…)

« Les évolutions des prix selon la localisation »

Le foncier se porte mieux que le bâti avant 2010.

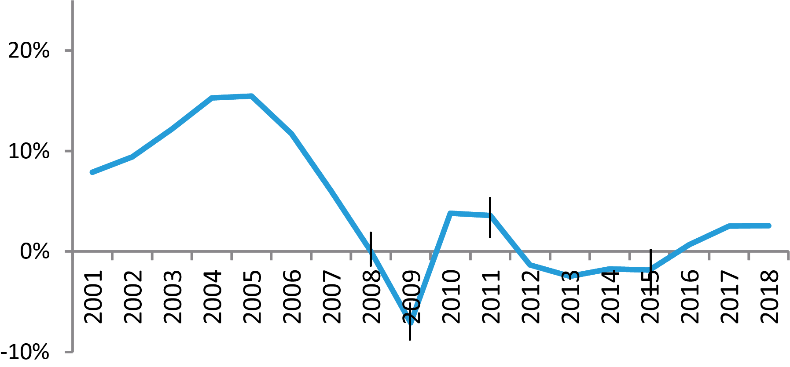

Entre 2000 et 2018, les indices Notaires-Insee des prix des logements anciens en France métropolitaine (hors Île-de-France) ont été multipliés par deux[2].

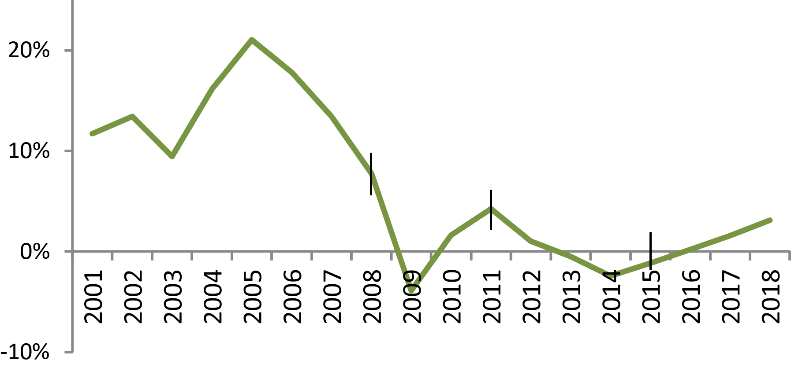

Or, à partir de modèles économétriques développés dans cette étude, les prix sur le marché du foncier ont été multipliés par trois entre 2000 et 2018[3]. Les tendances montrent que les marchés se différencient avant 2010 alors que durant la période suivante, les disparités sont faibles[4] :

■ entre 2000 et 2009, les prix sont en hausse de 94% pour le bâti ancien et de 170% pour le foncier. Entre 2000 et 2008, les progressions annuelles sont quasiment toujours plus fortes pour le foncier. Lors de la crise de 2009, la diminution est plus forte sur le marché des logements anciens (- 7 %) que pour le foncier (- 4 %).

■ entre 2009 et 2018, les prix sont en hausse de 6 % pour le bâti et de 8 % pour le foncier. Par année, les évolutions sur les deux marchés sont légèrement différentes, principalement durant la phase haussière entre 2009 et 2011. Par la suite, les écarts sont quasi nuls.

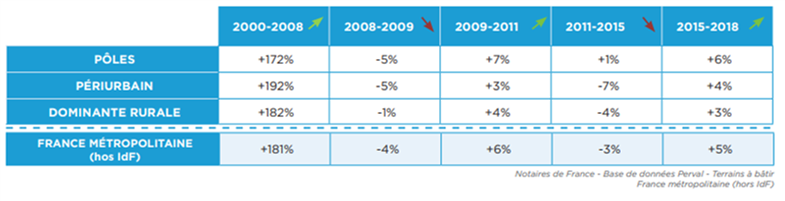

Depuis 2010, la dynamique du marché se renforce dans les « pôles »

L’analyse des évolutions des prix du foncier par sous-espace met en évidence des disparités.

■ Entre 2000 et 2008, les évolutions de prix sont davantage favorables dans le « rural » et dans le « périurbain » avec + 182% et + 192% respectivement, contre + 172 % dans les « pôles ».

■ La crise immobilière de 2008-2009 touche les « pôles » et le « périurbain » en baisse de 5 %, tandis que le « rural » se maintient avec seulement – 1 %.

■ Après 2009, les « pôles » se démarquent avec les évolutions de prix les plus favorables :

– entre 2009 et 2011, la hausse est de 7 %, contre au plus 4 % ailleurs ;

– entre 2011 et 2015, les prix restent stables alors qu’ils diminuent de 4 % et 7 ²% ailleurs ; – la hausse entre 2015 et 2018 est de 6 % contre 3 % et 4 % pour le « rural » et le « périurbain ». Dans le même temps, les « pôles » récupèrent progressivement des parts de marché au détriment du « rural ».

Notes

[1] Les données utilisées pour cette étude proviennent de la base de données Perval alimentée par les notaires de France. Elles concernent les terrains acquis par des particuliers pour la construction d’une maison individuelle résidentielle ou éventuellement un usage mixte (résidentiel et professionnel).

[2] Voir sur le site FED : https://fonciers-en-debat.com/prix-de-limmobilier-residentiel-en-france-metropolitaine/.

[3] Pour la période 2006-2018, voir sur le site FED : https://fonciers-en-debat.com/terrains-a-batir-les-prix-montent-les-surfaces-diminuent-eptb/.

[4] Pour les évolutions entre régions pour la période 1996-2018 voir sur le site FED : https://fonciers-en-debat.com/prix-regionaux-par-metre-carre-de-terrain-a-batir-de-maisons-individuelles-1996-2018/.