Après cinq ans de croissance soutenue, la crise sanitaire assène un brusque ralentissement au marché foncier rural en 2020. Le recul des volumes de transactions est toutefois limité au regard du rythme annuel de croissance des années précédentes. Surtout, les dynamiques de chacun des marchés sont variables : ainsi, les marchés des terres et prés, des vignes et des forêts, ainsi que celui de l’urbanisation, tirent à la baisse le nombre de transactions (325 000, – 3 %) et les surfaces (664 000 ha, – 3,7 %), tandis que le marché des maisons à la campagne soutient la valeur, qui continue de progresser (36,8 milliards d’euros, + 5,5 %). Ces évolutions atypiques des volumes sont le reflet des réactions conjoncturelles des acquéreurs et des vendeurs, au fil d’une année rythmée par les confinements et aux nombreuses implications, tant économiques que sociétales.

Impacts différenciés de la crise sur les marchés fonciers

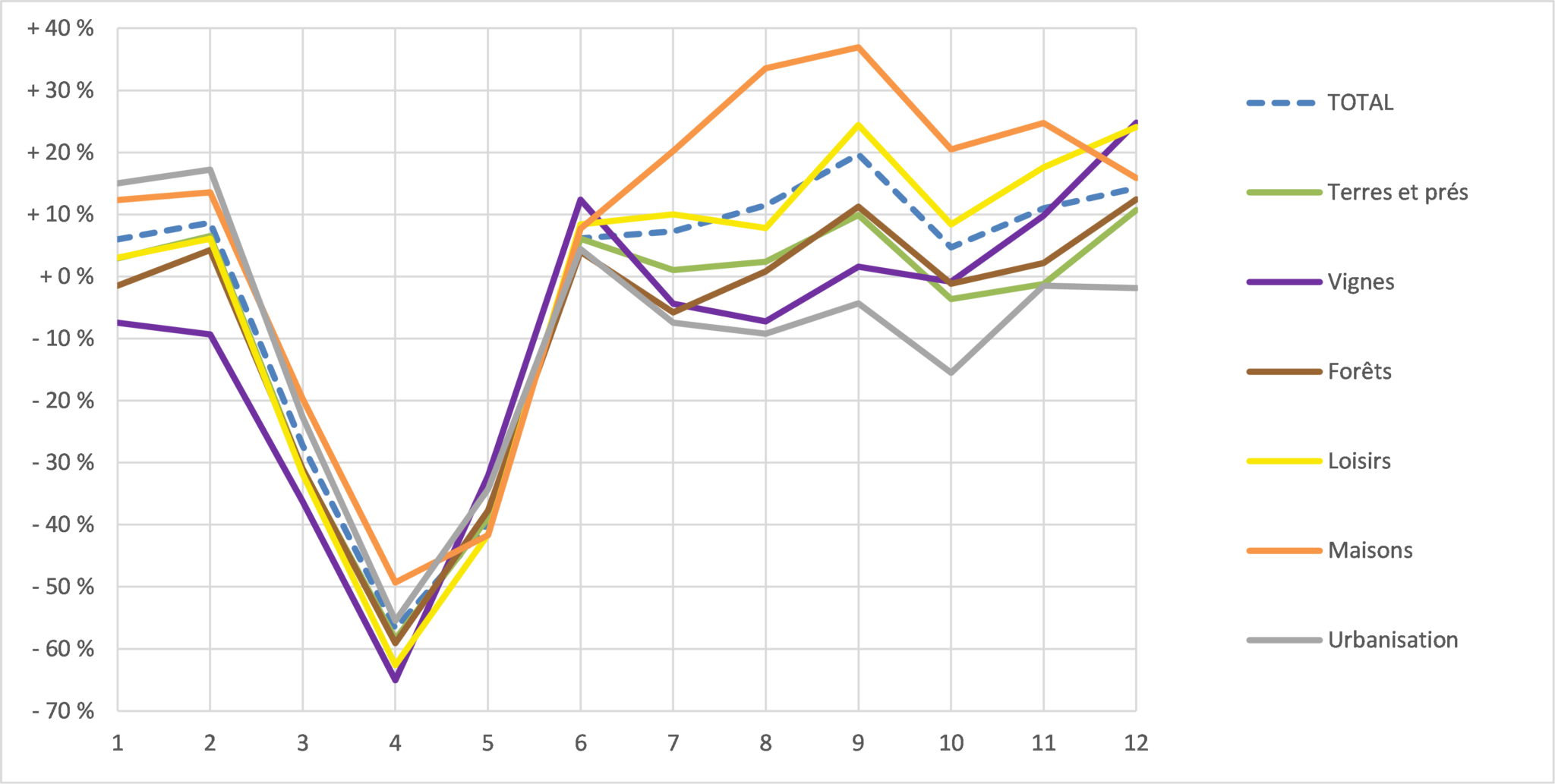

Figure 1 : Evolution du nombre mensuel de transactions sur le marché foncier rural entre 2019 et 2020

Lecture du graphique : sur le marché des terres et prés, le nombre de transactions du mois de septembre 2020 est supérieur de 10 % au nombre de transactions du mois de septembre 2019 (Source : Groupe Safer)

Une forte contraction au printemps pour tous les marchés

Le premier confinement (du 17 mars au 10 mai 2020) a eu le plus d’effet sur la dynamique des marchés fonciers. En moyenne, le nombre de transactions enregistré sur le mois d’avril 2020, en comparaison au mois d’avril 2019, est en recul de 57 %. Si le marché des maisons à la campagne enregistre le recul le plus limité (- 49 %), les autres marchés concèdent des baisses d’au moins 55 % – jusqu’à – 65 % pour le marché des vignes.

Cette contraction reflète la mise en suspens de projets non encore formalisés, alors que l’ampleur de l’impact de la crise sur les filières ou secteurs économiques était encore incertaine. Elle s’explique aussi par le ralentissement du processus de transaction immobilière le temps que les professionnels adaptent leurs méthodes de travail, tant d’un point de vue technique que légal. Sur ce second aspect, le creux des mois d’avril et mai traduit le report de la transmission des notifications de projets de vente par les notaires aux Safer pendant la « période juridiquement protégée » prévue par l’ordonnance du 25 mars 2020 (a). Certaines ventes, qui ont pu être conclues pendant le confinement, n’ont ainsi été notifiées aux Safer qu’à l’issue de cette période, à partir des derniers jours du mois de mai, générant un rebond dès le mois de juin.

(a) Ordonnance n° 2020-306 du 25 mars 2020 relative à la prorogation des délais échus pendant la période d‘urgence sanitaire et à l‘adaptation des procédures pendant cette même période. Elle prévoyait que le délai de préemption des Safer pour tout projet de vente notifié pendant cette période ne commencerait à courir qu’à compter de la fin de l’état d’urgence sanitaire. En pratique, cette période a pris fin au 24 mai 2020, tandis que l’état d’urgence était prolongé.

Reprise au second semestre, d’une intensité variable selon les marchés

Au sortir du premier confinement, alors que les conséquences de la crise se matérialisent, l’ampleur de la reprise des transactions sur les différents marchés est le reflet direct des comportements des vendeurs et des acquéreurs, qui vont structurer les échanges sur la deuxième moitié de l’année.

Ainsi, après le rebond mécanique du mois de juin, le nombre de transactions enregistré pour l’ensemble du marché foncier rural sur chacun des mois du deuxième semestre 2020 est systématiquement supérieur à celui des mêmes mois de 2019. Mais dans le détail de chacun des marchés, les dynamiques sont très variées :

- les marchés des terres et prés, des vignes et des forêts affichent une reprise modérée du nombre mensuel de transactions par rapport à 2019 – ce nombre est même encore en repli en juillet et août pour les vignes ; pour ces trois marchés, l’année finit sur un recul compris entre – 11 % et – 9 % ;

- les marchés des maisons à la campagne et des espaces de loisirs non bâtis enregistrent des hausses supérieures à la moyenne de l’ensemble du marché foncier rural. Le premier enregistre notamment 34 % de transactions supplémentaires en septembre 2020 par rapport à septembre 2019 et termine l’année en hausse de 6,6 % ;

- le marché de l’urbanisation reste quant à lui inférieur au niveau de l’année précédente sur chacun des mois du deuxième semestre et conclut en repli de 9,5 %.

Terres et prés : la crise met fin à 5 années de hausse soutenue des échanges

Un niveau de transactions de retour trois ans en arrière

L’année 2020 marque un coup d’arrêt à la progression du nombre, de la surface et de la valeur du marché, en vigueur depuis 2013. Avec 86 820 transactions, le nombre de transactions marque le recul le plus net (- 8,5 %) et ramène le marché à son niveau de 2017. Le repli des surfaces échangées est moins marqué (- 4,5 %) et porte celles-ci à 406 400 ha. Enfin, la valeur enregistre le recul le plus modéré (- 2,3 %) à 5 515 millions d’euros.

La quasi-stabilité des ventes de terres et prés comportant du bâti (- 1,4 %, contre – 10,2 % pour les parcelles de terres et prés non bâties), conjuguée au moindre recul des ventes de biens libres (- 5 %) comparativement aux biens loués (-12,4%), laisse à penser que les mises en vente d’exploitations alimentées par les départs croissants à la retraite se sont poursuivies, bien qu’à un rythme moins soutenu. Il n’est toutefois pas exclu que ces évolutions proviennent aussi de cessations anticipées d’activité précipitées par la crise.

Les acquisitions des non-agriculteurs progressent, à contre-courant de toutes les autres catégories d’acquéreurs

La quasi-totalité des acquéreurs agricoles enregistrent une baisse du nombre, de la surface et de la valeur de leurs acquisitions entre 2019 et 2020.

Les fermiers en place affichent le plus net recul. Ces transactions permettent l’accroissement de la propriété du fermier, par le rachat des terres qu’il loue, mais ne constituent pas un enjeu à court terme, si le bail court toujours. La contraction observée pourrait ainsi correspondre à un report, permettant de préserver la trésorerie, dans l’attente d’un retour à une situation stabilisée.

A l’inverse, les acquéreurs non agricoles poursuivent leur progression, avec respectivement 3,4 % et 4,4 % d’achats supplémentaires pour les personnes physiques et les personnes morales non agricoles. Cette hausse nette peut traduire localement des stratégies de placement avec mise à bail, dans un environnement incertain favorisant l’investissement dans des biens tangibles.

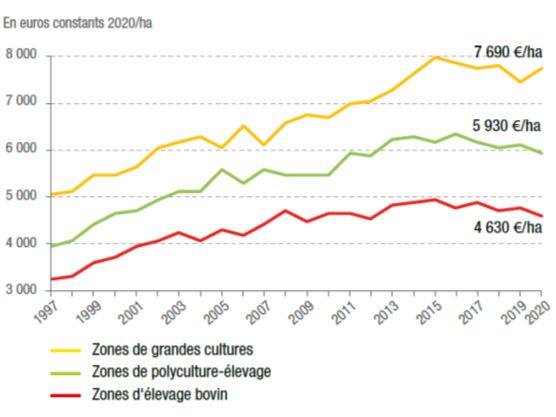

Le prix moyen national des terres et prés libres repart à la hausse, mais un écart au plus haut entre grandes cultures et élevage

Le prix des terres et prés libres non bâtis s’élève à 6 080 euros/ha en 2020, en hausse de 1,3 %, après une année de stagnation. Cette progression intervient en dépit des incertitudes générées par la crise sanitaire et de la baisse des résultats bruts de la branche agricole (- 8,5 %). Elle est soutenue par la réduction du nombre de biens proposés à la vente et par la poursuite de la baisse des taux d’intérêt réels, qui augmente la capacité d’emprunt des candidats à l’achat – à condition d’obtenir l’accord de leur banque, ce qui s’est révélé plus difficile en 2020.

La hausse de 1,3 % pourrait surtout trouver son explication derrière deux évolutions opposées. Tout d’abord, le prix en zones de grandes cultures progresse nettement (+ 5,5 %), porté par un prix des céréales en hausse du fait de tensions sur les marchés mondiaux et de politiques de stockage des excédents nationaux dans certains grands pays producteurs. A l’inverse, le prix en zones d’élevage bovin poursuit son repli tendanciel (- 1 %), affecté par des résultats économiques en berne. Il en résulte un prix en zones de grandes cultures 66 % plus élevé qu’en zones d’élevage bovin, écart jamais enregistré auparavant.

Figure 2 : Evolution du prix des terres et prés libres non bâtis par système de production dominant * entre 1997 et 2020

* Orientation technico-économique (OTEX) d’après Recensement agricole 2010 (Source : Groupe Safer-SSP)

Hausse franche du prix des terres et prés loués, soutenue tant par les fermiers que par les investisseurs non agricoles

Le prix des terres et prés loués non bâtis s’établit en 2020 à 4 930 euros/ha, en progression de 3,6 % par rapport à 2019. Après une hausse historiquement faible en 2019 (+ 0,6 %), l’évolution est la plus nette depuis 6 ans.

La progression du prix en 2020 est alimentée par une fermeture très nette du marché loué. En parallèle, un dynamisme de la demande est constaté dans plusieurs zones des régions nord du territoire, en particulier en Grand Est, Hauts-de-France et Normandie. Dans ces régions traditionnelles de fermage, où les fermiers en place sont structurellement les premiers acquéreurs, de nombreux exploitants arrivant en fin de carrière cherchent à acquérir le foncier qu’ils exploitent en location dans la perspective de faciliter la transmission de leur exploitation.

Autre catégorie d’acquéreurs soutenant les prix, les investisseurs, dont la présence, avérée de longue date, se renforce : ils recherchent un placement tangible, en cette année forte d’incertitudes. Si le rendement locatif brut atteint un palier depuis 2017, à 2,68 %, il reste supérieur à celui des placements à taux garantis (Livret A, Plan épargne logement) mais aussi à celui des assurances-vie en fonds euros, expliquant aussi l’intérêt des investisseurs pour ce marché.

Vignes : un nombre de transactions historiquement bas

Une baisse marquée des ventes, notamment des domaines viticoles

A quelques rares exceptions, la filière viticole a pâti en 2020 d’une fermeture forte de ses débouchés alors même que ceux-ci s’étaient dégradés avant la crise, notamment à l’export (augmentation des droits de douane aux Etats-Unis, Brexit au Royaume-Uni). Conséquence, le marché des vignes est le marché foncier le plus durement touché par la crise sanitaire. Le nombre de transactions (8 190) enregistre une baisse de 10,9 % et se situe 5,6 % sous le précédent point bas de 2009 consécutif à la crise financière. Les surfaces se contractent de 20,3 % (14 600 ha). La valeur est quant à elle en baisse de 13,5 % (861 millions d’euros), contenue par la vente de quelques domaines viticoles d’exception.

L’ensemble des bassins viticoles affiche des baisses de transactions, tant en nombre, qu’en surface et en valeur. Seule exception : la valeur échangée dans le vignoble bordelais a progressé de 4,7 %, soutenue par la vente de huit domaines qui représentent à eux seuls 72 % de la valeur échangée dans ce vignoble.

Contrairement au marché des terres et prés, ce sont les transactions comportant du bâti (- 16,9 %) qui se contractent davantage que les ventes de parcelles de vignes non bâties (- 10,7 %). Les ventes de domaines ont pu être retardées par les conséquences du contexte sanitaire : allongement des procédures, complexité des visites, rétractation des acquéreurs, etc.

Les viticulteurs louant leurs vignes reportent massivement leurs achats

Comme sur le marché des terres et prés, le recul du nombre d’acquisitions est très marqué pour les fermiers en place, personnes physiques agricoles (- 30 %) ou sociétés d’exploitation (- 30,5 %). Ces transactions consistant à consolider la propriété de l’exploitation par l’achat des vignes exploitées en fermage, elles ont vraisemblablement été reportées, au profit d’une poursuite de la location.

A l’inverse, les personnes physiques non agricoles, comptabilisant chaque année le deuxième plus grand nombre d’achats, ne cèdent que 2,5 %. La crise n’a pas empêché ou aurait même conforté leurs projets d’investissement dans le foncier viticole, considéré comme une valeur refuge.

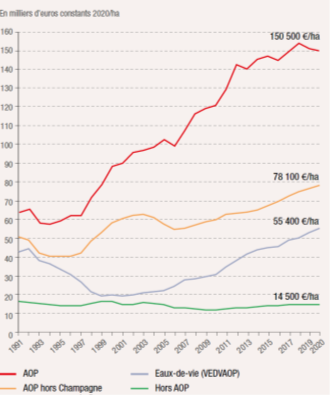

Impacts contrastés de la crise sur le prix des appellations

Le prix des vignes AOP continue sa progression au ralenti (+ 1,3 %) en 2020 pour s’établir à 150 500 euros/ha, reflétant des évolutions variées.

Dans plusieurs vignobles, la hausse est toujours tirée par les appellations prestigieuses, considérées plus que jamais comme des valeurs refuge et dont les valeurs continuent de s’envoler : Bordelais (Pauillac, Pomerol, Saint-Julien, Margaux), Côte d’Or (Grands Crus). Il faut également noter l’appréciation de vignes de Provence, les exportations de rosé progressant malgré la crise et certaines maisons de luxe y investissent de plus en plus.

A l’inverse, en Champagne, la baisse amorcée en 2019 (- 3,9 %) se poursuit en 2020 (- 1,2 %). Les difficultés d’exportation et la baisse de la consommation intérieure au profit d’autres vins effervescents (prosecco, cava) avaient commencé à fragiliser la filière. La crise sanitaire, qui a entraîné une chute de 20 % des ventes de bouteilles, exacerbe la tendance. Il faut noter aussi la baisse de 14,1 % en Alsace, bassin connaissant une baisse particulièrement forte de ses ventes de vins.

Le cognac esquive la crise et le prix des vignes à eaux-de-vie AOP (VEDVAOP) gagne encore 6,9 %, après une progression de 6,2 % en 2019. Malgré un marché tourné quasi exclusivement vers l’export (97 % en volume), la baisse des volumes exportés a été limitée (- 11,3 %). Le cognac est en effet préservé du relèvement des droits de douane des Etats-Unis et a bénéficié d’un report vers les ventes en ligne.

Le prix des vignes hors AOP grapille 0,9 %, poursuivant sa remontée progressive depuis 10 ans, soutenu par des hausses en Languedoc-Roussillon et Vallée du Rhône-Provence.

Figure 3 : Evolution du prix des vignes par type de vignes entre 1991 et 2020

(Source : Groupe Safer-SSP)

Forêts : les grands massifs épargnés par la contraction

Les ventes de petites parcelles grippées par le confinement

Le marché forestier est marqué en 2020 par une nette baisse du nombre de transactions (18 460, – 9 %), tirée par celle du segment des forêts de 1 à 10 ha (1 670 transactions de moins qu’en 2019). Ces transactions ont été les plus impactées par le ralentissement de la chaîne de vente : l’analyse mensuelle montre un recul important aux mois de mars et avril, qui n’a pas été rattrapé ensuite.

La surface du marché recule de 5 %, à 132 500 ha, résultat d’une baisse pour les forêts de moins de 10 ha (- 8 %, – 4 100 ha), tandis que le segment des grandes forêts est le seul à progresser (+ 7,8 %, + 2 500 ha). L’ensemble des régions est en baisse, sauf la Corse. La plus marquée concerne la région Est (- 18 %), où la crise sanitaire, doublée des dépérissements liés aux scolytes et aux sécheresses, y entraîne une brusque fermeture du marché.

La valeur progresse de 3,6 % et s’établit à 1 740 millions d’euros. Cette augmentation provient des biens comportant du bâti, en hausse de 6,1 % et représentant 69 % de valeur totale, influencée par le dynamisme du marché des maisons à la campagne – ces forêts comportant du bâti pouvant correspondre à des résidences principales ou secondaires.

Dynamisme des ventes de grands massifs, captés par les personnes morales

A contre-courant des forêts de moins de 100 ha et après plusieurs années à un faible niveau, les forêts de plus de 100 ha comptabilisent 170 transactions (+ 23 %) pour 34 000 ha (+ 7,8 %). Ce dynamisme va de pair avec celui des personnes morales privées (groupements forestiers, institutionnels, banques, assurances, etc.), qui ont atteint un niveau inédit de surfaces acquises en 2020 (55 500 ha, soit 42 % du total de la surface du marché), et qui sont particulièrement actives sur le segment des grandes forêts, dans un objectif de diversification de leur patrimoine, pour leur propre compte ou pour leurs clients.

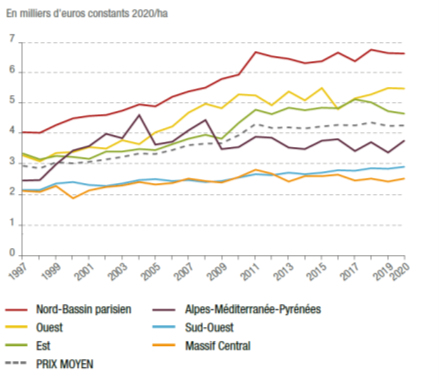

Hausse générale du prix des forêts, sauf en région Est

Après un repli en 2019, le prix moyen national des forêts non bâties gagne 2,3 % en 2020 et s’établit à 4 280 euros/ha, en dépit de la diminution du prix du bois (- 13,5 %, source ONF), due notamment à la baisse des exportations. Cette hausse est soutenue par le prix des forêts de plus de 25 ha, en hausse pour la quatrième année : la concurrence sur les grandes forêts tend depuis plusieurs années à tirer les prix vers le haut.

L’ensemble des régions forestières affiche une hausse en 2020. Le prix le plus élevé, dans le Nord-Bassin parisien, gagne 1,7 % à 6 640 euros/ha. Ce gain modéré pourrait refléter l’inflexion du prix du chêne enregistrée depuis deux ans (- 21,9 %, source ONF), après qu’il a doublé entre 2012 et 2018. Il faut noter la quasi-stabilité du prix dans la région Est (+ 0,2 %). L’épidémie de scolytes et les épisodes de sécheresse qui touchent le Grand Est et la Bourgogne-Franche-Comté depuis 3 ans ont un impact direct sur la qualité des peuplements. La sélectivité des acquéreurs, par ailleurs toujours intéressés par les grands massifs, peut expliquer cette stabilité globale.

Figure 4 : Evolution du prix des forêts par régions forestière entre 1997 et 2020

(Source : Groupe Safer)

Maisons à la campagne : l’afflux d’acquéreurs au second semestre dope le marché

Un niveau record de transactions soutenu par un engouement national, persistant tout au long du second semestre

Le nombre de transactions gagne 6,6 %, à 111 930, pour une surface de 63 110 ha (+ 9 %) et une valeur totale de près de 23,5 milliards d’euros (+ 12,1 %). La surface associée au lot moyen gagne 2,2 %, à 5 650 m².

La contraction due au premier confinement avait placé le premier semestre 2020 en repli de 14 % par rapport au premier semestre 2019, en termes de nombre de transactions ; la reprise observée au second semestre 2020, aussi rapide que durable, place ce dernier 25 % au-dessus du second semestre 2019. Cette progression est d’autant plus notable que l’ensemble du marché immobilier du logement ancien est en baisse de 4 % par rapport à 2019, avec 1 024 000 ventes à fin décembre 2020. Le confinement, après avoir mécaniquement ralenti les transactions, a eu un effet sur les comportements des acquéreurs, modifiant leurs aspirations et accélérant leur projet d’achat.

C’est tout le territoire métropolitain qui est concerné par cette tendance. Des augmentations de transactions sont ainsi constatées dans une grande couronne, plus ou moins proche de l’Ile-de-France : Somme (+ 35 %), Yonne (+ 30 %), Yvelines (+ 27 %), Orne (+ 24 %). Mais des hausses importantes sont aussi notées dans secteurs habituellement moins sollicités, tels que la Creuse (+ 24 %) ou la Moselle (+ 18 %). Seuls certains départements abritant de grandes métropoles voient leur nombre de transactions reculer, faute d’offre : Bouches-du-Rhône (- 4 %), Hérault (- 4 %), Rhône (- 6 %) ou Nord (- 4 %).

Des achats plus éloignés de la résidence principale

La part des acquéreurs dont la résidence principale se situe dans la même unité géographique (b) que la maison qu’ils achètent est passée de 34 % en 2019 à 28,5 % en 2020, soit un repli de 5,5 points. Ce repli témoigne de la plus grande mobilité géographique des acquéreurs en 2020.

Le confinement a nourri chez certains Français le souhait d’un espace de vie plus grand ou a les a incités à des changements de vie professionnelle. Ils ont ciblé préférentiellement des maisons à la campagne, donnant accès au cadre de vie recherché et permettant le cas échéant le développement d’une activité économique en milieu rural.

L’essor du télétravail a pu aussi soutenir cette demande plus éloignée, pour des résidences principales comme secondaires, les acquéreurs misant sur une pérennisation du dispositif et des navettes moins fréquentes à réaliser vers leur lieu de travail.

(b) L’analyse géographique du marché des maisons à la campagne par le Groupe Safer est basée sur un découpage spécifique : les unités urbaines. Elles correspondent à un découpage qui mixe les aires d’attraction des villes de l’Insee et les petites régions agricoles (PRA, délimitant notamment la mesure du prix des terres et prés). Cela permet de rendre compte des limites urbain/rural telles que l’Insee l’appréhende, et avec un maillage complémentaire des secteurs ruraux grâce aux PRA.

La part des acquéreurs étrangers en baisse, l’âge moyen en hausse

Un autre fait marquant est la baisse du nombre d’acquéreurs étrangers (- 2,3 %). Ils ne représentent plus que 4 % des projets de vente contre 4,4 % en 2019 et 5,1 % en 2018. Cette baisse peut refléter la diminution générale des déplacements internationaux, à laquelle s’ajoutent les conséquences du Brexit pour les Britanniques. Ceux-ci poursuivent leur déclin : leur nombre d’acquisitions baisse de 8 % en 2020 par rapport à 2019 – après une baisse de 9,5 % en 2019 – et ils ne représentent plus qu’1,4 % des acquisitions en 2020 contre 1,64 % en 2019 et 2,07 % en 2018.

Par ailleurs, l’âge moyen des acquéreurs progresse légèrement (44 ans et 8 mois, soit + 7 mois). Cette hausse peut être liée au durcissement des conditions d’accès au crédit au cours de l’année 2020 : le taux d’endettement maximal autorisé a été ramené à 33 %, avec de faibles possibilités de dérogation données aux banques, conformément aux recommandations de la Banque de France. Ce relèvement de l’âge moyen va de pair avec une hausse des prix.

La forte demande fait monter les prix

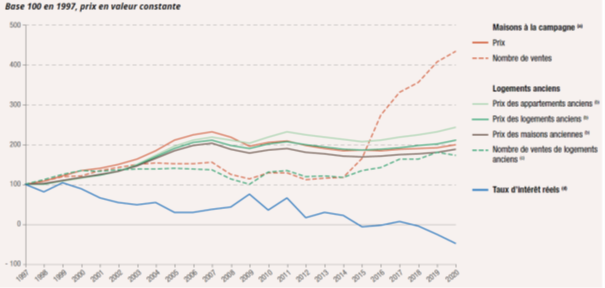

Figure 5 : Evolution des prix, du nombre de ventes et des taux d’intérêt réels entre 1997 et 2020

Note 1 : les logements anciens regroupent les maisons anciennes et les appartements anciens. Note 2 : à partir de 2015, le nombre de transactions de maisons à la campagne enregistrées par les Safer explose en raison du changement d’assiette de notification des projets de ventes acté par la Loi d’avenir (LAAAF). Ce changement d’assiette se traduit par une montée très rapide du nombre de ventes après 2014. Source : (a) Groupe Safer, (b) INSEE-Notaires, (c) CGEDD, (d) Taux d’intérêt à long terme (OCDE), corrigé par le déflateur du PIB (INSEE).

Le prix moyen des maisons à la campagne progresse de 6,4 %, à 182 000 euros. Cette évolution marquée est comparable à celle de l’ensemble des logements anciens (+ 6,5 %, source Insee-Notaires), ce qui n’était pas le cas sur les trois années précédentes, quand elle lui était inférieure. Cette hausse est due en partie à une augmentation de la surface moyenne des terrains (5 650 m², + 2,2 %) mais est surtout portée par l’augmentation de la demande. La hausse des prix se vérifie sur une grande partie du territoire, dans des secteurs aux profils très variés : plus ou moins proches de la région parisienne (Yonne, Yvelines, Somme) ou dans des départements abritant de grandes métropoles (Bouches-du-Rhône, Hérault, Rhône, Nord), sur le littoral (Finistère), mais aussi dans des départements plus éloignés de grandes métropoles (Haute-Marne, Haute-Saône, Hautes-Alpes).

Urbanisation : une reprise stoppée net par la crise

Un second semestre au ralenti et des volumes en net repli

Le marché de l’urbanisation est en net repli en 2020. Le nombre de transactions baisse de 9,5 % à 32 380, la surface de 12,1 % à 27 200 ha et la valeur de 8 % à 4 683 millions d’euros. Si les mois de janvier et février avaient lancé l’année sur une dynamique très élevée, la pandémie est venue arrêter brutalement cette tendance. Après le rebond mécanique du mois de juin, les transactions mensuelles du second semestre sont toutes inférieures à celles du second semestre 2019 – malgré un rattrapage inhabituel en décembre, qui ne suffit pas à compenser le reste de l’année.

La forte activité de début d’année interpelle. La crainte de futures restrictions de l’extension urbaine destinées à atteindre l’objectif du « zéro artificialisation nette » édicté par le Plan biodiversité, aurait-elle incité les acteurs à réaliser plus rapidement leurs projets fonciers ? A l’instar de la crise financière de 2008 – qui avait entraîné une contraction de 22,6% des surfaces en 2009 –, la crise sanitaire impacte à la baisse le niveau des surfaces destinées à être urbanisées.

Les particuliers parviennent à maintenir leur projet de construction

Le marché se replie pour tous les types d’acquéreurs mais les particuliers sont ceux qui affichent les baisses les moins importantes (- 4,4 % en nombre, – 4,9 % en surface). Leur principale motivation est l’achat de terrains constructibles en zone rurale et périurbaine. On constate ainsi que les acquisitions de terrains constructibles de moins de 1 ha par les particuliers n’ont baissé que de 7,1 % en nombre et 5,3 % en surface. Les acquisitions de terrains constructibles de plus de 1 ha augmentent même nettement (+ 7,7 % en nombre et + 2,1 % en surface), dans le prolongement de la tendance observée en 2019.

Comparativement, les personnes publiques et les personnes morales privées enregistrent un repli du nombre de transactions de 20,4 % et 10,8 % respectivement

Une géographie des achats modifiée et un prix à la baisse

En 2020, le prix moyen des terrains destinés à l’urbanisation est de 14,30 euros/m² (- 5 % par rapport à 2019). La surface moyenne du lot acheté est de 6 600 m² (- 1,4 %) pour un montant moyen de 95 100 euros (- 6,4 %). A titre de comparaison, le prix des terres et prés libres non bâtis est de 0,61 euro/m².

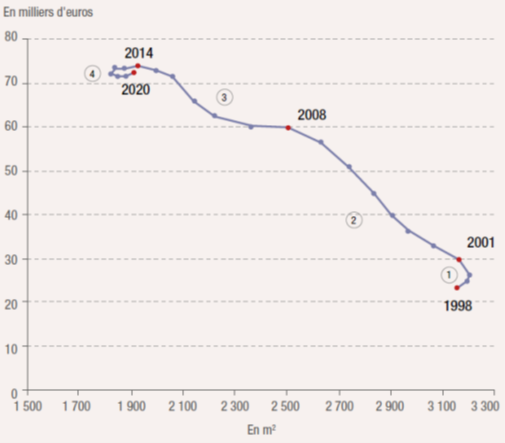

Figure 6 : Evolution conjointe du prix et de la surface des terrains constructibles de moins de 1 ha acquis par des particuliers entre 1996-1998 et 2018-2020 (moyennes triennales)

Note : les années indiquées dans le graphique correspondent à la dernière année de la période triennale. (Source : Groupe Safer)

En ce qui concerne les particuliers, la surface des terrains constructibles non bâtis de moins de 1 ha qu’ils acquièrent est quasi stable (+ 1,9 %) à 1 900 m² et le prix moyen baisse de 3,1 % à 37,10 euros/m². Cette baisse peut refléter un possible éloignement du marché des centres métropolitains à l’instar de la tendance observée sur le marché des maisons à la campagne.

Espaces résidentiels et de loisirs non bâtis

Un marché soutenu par la demande d’espace et de nature

Le marché des espaces de loisirs non productifs affiche un faible repli, tant en nombre de transactions (66 100, – 2,7 %) qu’en valeur (1 093 millions d’euros). Les surfaces sont mêmes quasi-stables, à 24 900 ha (- 0,4 %). Ce marché concernant des biens acquis par des particuliers non agriculteurs pouvant permettre d’étendre son jardin ou d’avoir accès à un pré pour un usage récréatif, il semble qu’il ait bénéficié d’une demande forte suite au confinement du printemps : le second semestre affiche ainsi un niveau supérieur de 15 % du nombre de transactions et de 22 % des surfaces par rapport au second semestre 2019.

Une pression supplémentaire sur le foncier agricole et naturel

Figure 7 : Evolution des surfaces du marché des espaces résidentiels et de loisirs non bâtis et du marché de l’urbanisation entre 1998 et 2020

(Source : Groupe Safer)

Si les surfaces du marché de l’urbanisation, après un rebond de 36 % entre 2014 et 2018, cèdent 15 % depuis deux ans, les surfaces échangées sur le marché des espaces de loisirs affichent une progression très supérieure (+ 49 % entre 2014 et 2020). Les deux marchés se situent désormais à un niveau très proche.

Ces surfaces sont soustraites à l‘usage agricole dans le but d’améliorer le cadre de vie, de renforcer l’isolement et la tranquillité autour de la résidence ou d‘y pratiquer une agriculture de loisir. Si elles restent à l’état naturel, du moins à court ou moyen terme, elles peuvent néanmoins constituer des points d’ancrage pour une urbanisation future par mitage dans des zones actuellement A ou N, ajoutant une pression supplémentaire au foncier agricole et naturel, en contravention avec les règles des documents d’urbanisme.