Depuis les travaux de Ricardo et leurs prolongements dans le contexte urbain contemporain, la théorie de la rente foncière a mis en évidence l’interdépendance qui existe entre les niveaux de prix du foncier et la valorisation future qui peut en être espérée, en particulier sous la forme d’immobilier résidentiel ([F] [C] [Y] [R]). C’est dans cette optique que des tentatives d’explication de l’articulation entre prix fonciers et immobiliers ont été réalisées avec également pour objectif de modéliser la part du foncier dans le coût d’une opération de logement à travers le compte à rebours du promoteur. Toutefois, des travaux empiriques ont démontré que cette interdépendance peut être plus complexe selon les contextes de marché ([AC] [A] [N] [T]) et qu’elle s’est complexifiée ces dernières années, notamment sous l’effet de la hausse historique des prix [K].

Ainsi, le débat est encore aujourd’hui orienté dans le sens de savoir quel marché, du foncier ou de l’immobilier, est subordonné à l’autre. Sans prétendre trancher ce débat, cet article se propose d’y apporter des éclairages empiriques au travers d’une analyse inédite du rapport entre prix fonciers et immobiliers. Cette analyse se fonde sur un modèle statistique de régression dont l’ambition est moins de déterminer la relation causale qui existe entre ces deux prix de marché, que de modéliser et de mesurer l’intensité de leur dépendance ainsi que les territoires qui s’écartent de la relation moyenne, du fait de prix fonciers ou de prix immobiliers plus élevés que ceux prédits par le modèle. L’apport réside aussi d’une part dans l’échelle d’analyse, qui couvre l’ensemble des communes de France pour lesquelles les données DV3F sont disponibles. Il réside d’autre part dans la proposition méthodologique, qui consiste à ventiler les données de prix de ventes dans des mailles géographiques comparables alors que la géographie des deux marchés ne se recoupe que partiellement.

L’hypothèse, validée dans cet article, est que la variabilité spatiale de l’articulation entre prix fonciers et immobiliers constitue un précieux indicateur de spécificité des marchés résidentiels locaux, d’autant plus utiles à identifier que cette connaissance est de nature à orienter les politiques foncières.

Ce que l’on sait de l’articulation entre prix fonciers et immobiliers

Si l’existence d’un lien entre prix fonciers et immobiliers est démontrée, incarnée par la thèse du compte à rebours (e.g. [Y] [R]), il n’est pas possible pour autant de généraliser le principe de subordination du marché immobilier au marché foncier. En effet, selon la filière, ce rapport peut être vérifié (c’est le cas pour la « filière promoteurs ») tout en se complexifiant parfois, sous l’effet de mécanismes d’enchères ténus qui repoussent les seuils de charge foncière par anticipation d’une hausse future de la valeur du bien [Q]. Ce rapport peut aussi être inversé (c’est le cas par exemple des filières constructeurs et aménageurs (e.g. [AA] et Leroux-Dhuys, 1970 ; Vincent, 1980 cités dans [T]). Des travaux ont aussi montré que le lien de causalité entre prix fonciers et immobiliers est difficile à établir et varie selon le segment de marché et le secteur géographique [N]. Il est aussi des contextes dans lesquels l’interdépendance entre ces deux marchés peut échapper à toute possibilité de rationalisation. Natacha Aveline ([A]) donne ainsi une preuve que la logique de compte à rebours peut être invalidée lorsqu’elle met en évidence la déconnexion entre prix fonciers et immobiliers spectaculaire au Japon entre les années 1985 et 1995 et qui s’explique par une période d’intense spéculation immobilière.

Le contexte d’urbanisation massive des territoires ces dernières décennies, couplé à celui de hausse historique des prix fonciers et immobiliers [M] a encore complexifié l’articulation des deux marchés et les possibilités d’en livrer une théorisation. Premièrement, le rôle de la rareté foncière dans la hausse des prix fonciers (e.g. [Z] [W] [X]) est souvent évoqué comme un facteur de subordination du marché immobilier au marché foncier alors que plusieurs études empiriques font la démonstration que les volontés locales de construction permettent le plus souvent d’outrepasser ce verrou ([U] [K] [O]). Deuxièmement, ce contexte a renforcé trois phénomènes : l’« effet de levier » de l’immobilier sur le foncier [AB], l’« effet de cliquet » des prix fonciers, c’est-à-dire la forte « résistance à la baisse » des prix fonciers en raison d’un effet de mémoire des niveaux de prix chez les propriétaires [AA] et « l’effet de capitalisation », « soit dans une visée de thésaurisation à long terme, soit de spéculation à beaucoup plus court terme » [K]. Gérard & Esposito [P] ont ainsi mesuré que les prix des terrains à bâtir ont augmenté de 17% en valeur constante entre 2006 et 2013 malgré une baisse significative des surfaces moyennes échangées. A l’échelle du logement, ou de l’opération de logement, cet alourdissement de la charge foncière dans le bilan financier de l’opération a pour conséquence soit une hausse du prix immobilier de sortie, soit la nécessité d’une compression des coûts de construction.

Ainsi, plusieurs travaux sur la théorie foncière urbaine ([A] [N] [T]) ont démontré que le lien entre prix fonciers et immobiliers est complexe au regard de la diversité des acteurs, des filières de production de logement, des segments de marché et des territoires. Les deux marchés sont interdépendants : savoir lequel est subordonné à l’autre est devenu difficile à démêler. En revanche il est possible de mesurer cette interdépendance, la manière dont elle varie à travers les territoires et ce qu’elle révèle des marchés locaux. C’est dans cet esprit que Granelle dans son étude séminale [S] sur « la valeur du sol urbain et la propriété foncière » à Paris, mesurait la charge foncière[1], à l’échelle de l’opération ainsi qu’à l’échelle plus agrégée du quartier. Près de 50 ans plus tard, que peut-on en observer à l’échelle des communes de France ?

Deux marchés, deux géographies : défis méthodologiques pour mesurer l’articulation entre prix fonciers et immobiliers

Les prix fonciers et immobiliers par commune sont établis à partir d’un protocole consolidé de traitement de la base de données DV3F[2]. En sont extraites les ventes d’immobilier résidentiel, qui correspondent à celles relevées sur le parc privé et dont les parties de la vente ne sont ni des acteurs sociaux ni des marchands de biens. La même sélection a été réalisée pour les ventes de foncier dont seul le segment des terrains à bâtir est pris en compte [G]. La variable de prix des terrains à bâtir[3] est ici utilisée comme proxy des prix des terrains constructibles, qu’il n’est pas possible de repérer à l’échelle nationale.

Le calcul des indicateurs de prix repose également sur une étape préalable d’éviction des transactions comprenant des valeurs aberrantes (0, 1, Na), ainsi que celles enregistrant des extrema de prix, c’est-à-dire dont les valeurs de prix sont statistiquement très éloignées de la médiane des prix de vente (et qui sont détectées par la méthode de Tukey[4] appliquée à l’échelle communale ou à l’échelle des mailles supra-communales créées – cf. encart 1).

La singularité de l’analyse conjointe de ces marchés est que les ventes foncières et immobilières ne se produisent pas sur l’ensemble du territoire national, ni toujours aux mêmes endroits. Pour répondre à cet enjeu, deux échantillons de communes sont délimités. Le premier échantillon, restrictif, a pour but d’observer la relation prix fonciers/ immobiliers dans les communes qui enregistrent à la fois et au moins 5 ventes foncières et 5 ventes immobilières sur la période. Ce premier échantillon ne porte donc que sur un nombre réduit de communes. Le second échantillon a donc pour but d’observer cette relation à l’échelle de l’ensemble des communes. Dans les communes qui n’enregistrent aucune vente, ou moins de 5, pour chacun des segments du marché, une nouvelle maille territoriale est créée par agrégation des valeurs des communes voisines semblables. Cette méthode, développée par des spécialistes de l’analyse exploratoire des données spatiales et déjà éprouvée pour étudier les marchés locatifs, a été adaptée à la distribution spatiale des ventes foncières, puis utilisée pour l’analyse des ventes immobilières (cf. encart 1).

Encart méthodologique 1. Création de mailles supracommunales par la méthode du Max-p Region Problem

L’algorithme de clustering spatial employé pour la création de mailles supracommunales est le Max-p Region Problem développé par (Duque et al., 2011) et déjà utilisé pour le calcul des indicateurs de prix des loyers en France (Breuillé et al., 2020).

Cet algorithme fusionne des territoires selon un critère de contiguïté (calculé ici selon un voisinage de type « reine ») afin de satisfaire un nombre minimal d’observations dans chacune des mailles. Les fusions de communes opérées par l’algorithme sont réalisées de manière à ce que les territoires qui se trouvent à l’intérieur des clusters soient plus similaires entre eux qu’avec les territoires qui se trouvent dans des clusters différents. La similarité entre les territoires est calculée selon un ensemble d’attributs. Les attributs retenus pour créer l’indice de similarité de marché sont :

– La part communale des maisons en 2018 (RP INSEE, 2018)

– La part communale des propriétaires occupants en 2018 (RP INSEE, 2018)

– La part communale des résidences secondaires en 2018 (RP INSEE, 2018)

– La part communale des logements vacants en 2018 (RP INSEE, 2018)

– La part communale des logements construits entre 2006 et 2018 (RP INSEE, 2018)

– Le taux de rotation du parc communal sur la période 2016-2020 (RP INSEE, 2018, DV3F 2016-2020)

– La croissance du nombre de ménages par commune entre 2013 et 2018 (RP INSEE, 2018)

– La densité de population communale en 2018 (RP INSEE, 2018)

– Le revenu médian par commune 2019 (FILOSOFI, 2019)Les mailles supracommunales utilisées dans notre analyse ont été produites afin de satisfaire un nombre minimal de 20 transactions de terrains à bâtir. La méthode est appliquée sur la distribution des ventes de terrains à bâtir car ce type de vente est bien moins fréquent que les ventes de logements (cf. Tableau 1). L’algorithme du Max-p Region Problem a été itéré 100 fois afin de choisir le résultat qui maximisait la similarité intra-cluster. Le maillage obtenu comprend 3587 unités spatiales.

Ce maillage a été utilisé pour calculer des moyennes de prix au m² pour les terrains à bâtir et pour les logements. Afin de rendre les estimations plus robustes, nous avons identifié les valeurs aberrantes à l’intérieur de chaque maille selon la méthode de Tukey.

Enfin, pour mesurer la pertinence du maillage obtenu, nous avons comparé la dispersion des valeurs de prix intra-maille (à l’aide de la médiane des écarts-types des valeurs de prix au m²) avec des maillages obtenus par fusion aléatoire de territoires contigus. La valeur obtenue avec l’algorithme Max-p Region Problem est systématiquement meilleure que les différentes itérations de l’algorithme de fusion aléatoire, ce qui en prouve bien la fiabilité.

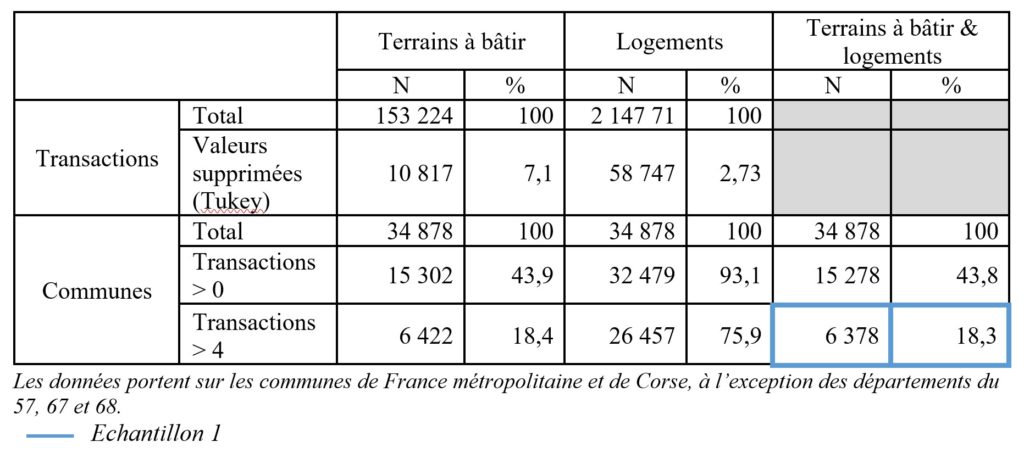

La période considérée pour l’analyse porte sur trois années de données de transactions : 2018, 2019 et 2020 afin de lisser les éventuels biais d’observation liés par exemple à la mise sur le marché d’un important programme immobilier. Le tableau 1 présente l’échantillon de données n°1 :

Tableau 1. Description de l’échantillon de données de ventes foncières et immobilières

Les caractéristiques du premier échantillon nous rappellent le faible nombre de communes concernées à la fois par un marché foncier et immobilier actifs (le marché des terrains à bâtir étant plus restreint spatialement que celui de l’immobilier résidentiel). Elles représentent 6 378 communes, soit 18,3% des communes du territoire. Les indicateurs de prix par mètre carré sont calculés dans ce cas à l’échelon communal.

Le second échantillon se fonde sur 3587 mailles communales et supracommunales (cf. encart 1). Si l’opération fait porter l’analyse à une échelle plus agrégée, elle permet aussi de gagner en couverture spatiale de l’information et en significativité des échantillons statistiques. Dans ce cas, les indicateurs de prix par mètre carré sont calculés à l’échelle des nouvelles mailles supracommunales créées.

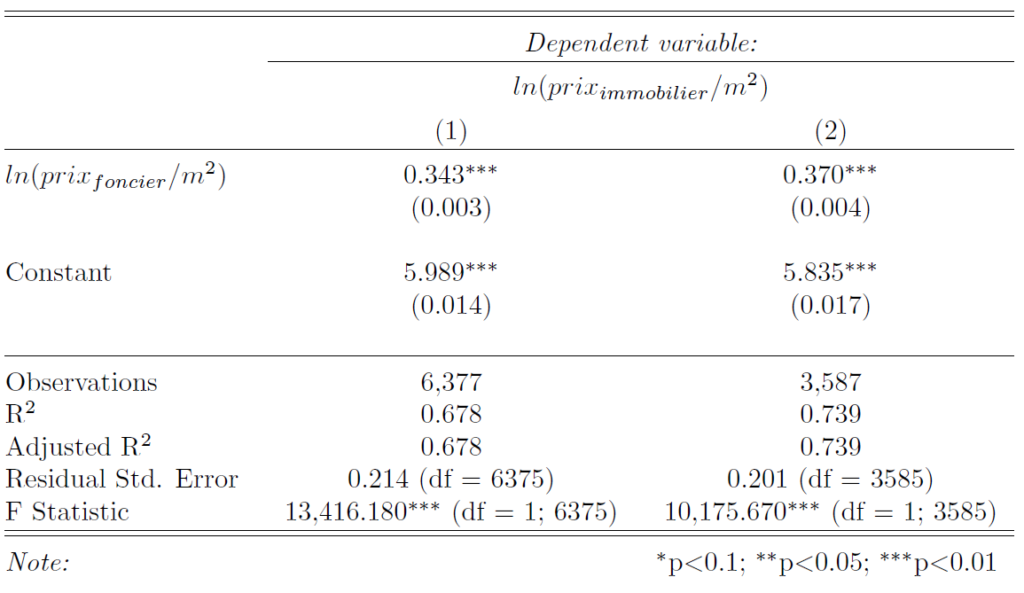

70% de la variance des prix immobiliers et fonciers communaux expliquée par le modèle

L’estimation statistique de la dépendance fonctionnelle entre les niveaux de prix des terrains à bâtir et les niveaux de prix immobiliers repose sur un modèle statistique de régression linéaire (cf. encart 2).

|

Le modèle est appliqué sur les deux échantillons de données, respectivement pour les variables de moyennes communales et des moyennes supra-communales des prix/m² des terrains à bâtir et des logements. Les résultats du modèle sont présentés ci-dessous pour chacun des deux échantillons (cf. Figures 1 et 2). Ils confirment l’existence d’une dépendance statistique entre les prix immobiliers communaux et les prix du foncier à bâtir qui prend la forme d’une relation de type puissance.

| Figure 1. Nuage de points et droite de régression du modèle log-log pour l’échantillon 1

|

Figure 2. Nuage de points et droite de régression du modèle log-log pour l’échantillon 2

|

Tableau 2. Résultats synthétiques des modèles statistiques log-log

Sur le plan de la méthode, les résultats montrent que l’équation du modèle obtenue pour l’échantillon 1 (communes enregistrant des ventes foncières et immobilières en nombre statistiquement significatif) est très proche de celle obtenue pour l’échantillon 2 (communes + mailles supracommunales homogènes créées had hoc). D’un côté, ce résultat est peu surprenant, puisque les données sources sont similaires. Néanmoins, il atteste de la robustesse de l’échantillon de données 2 produit par l’algorithme Max-p Region Problem.

On constate également une amélioration du R² à l’échelle d’analyse des mailles supracommunales (échantillon 2) qui peut s’expliquer par le lissage des valeurs des moyennes de prix/m² induit par le processus d’agrégation de communes. A l’inverse, les valeurs des moyennes communales de prix/m² qui présentent plus d’hétérogénéité (échantillon 1) génèreraient davantage de situations s’écartant de la tendance globale.

Sur le plan de la compréhension de l’articulation entre foncier et immobilier, le modèle estime la dépendance statistique entre le niveau des prix immobiliers des communes et le niveau des prix du foncier à bâtir à hauteur de 68% (échantillon 1) et de 74% (échantillon 2). A ces échelles d’analyse, les prix fonciers et immobiliers se déterminent en grande majorité l’un par rapport à l’autre, la part restante non expliquée par cette relation pouvant ainsi venir d’autres composantes d’explication des prix, liées par exemple à la structure/ qualité du parc, aux aménités résidentielles ainsi qu’au niveau de tension entre offre et demande en logements au sein du territoire.

L’équation de droite du modèle indique qu’une augmentation de 10% de la moyenne communale des prix/ m² des terrains à bâtir s’accompagne d’une augmentation de celle des prix de l’immobilier résidentiel par 1,033 soit une augmentation de 3,3%. Cette augmentation est de 3,6 % pour l’analyse réalisée à l’échelle supracommunale.

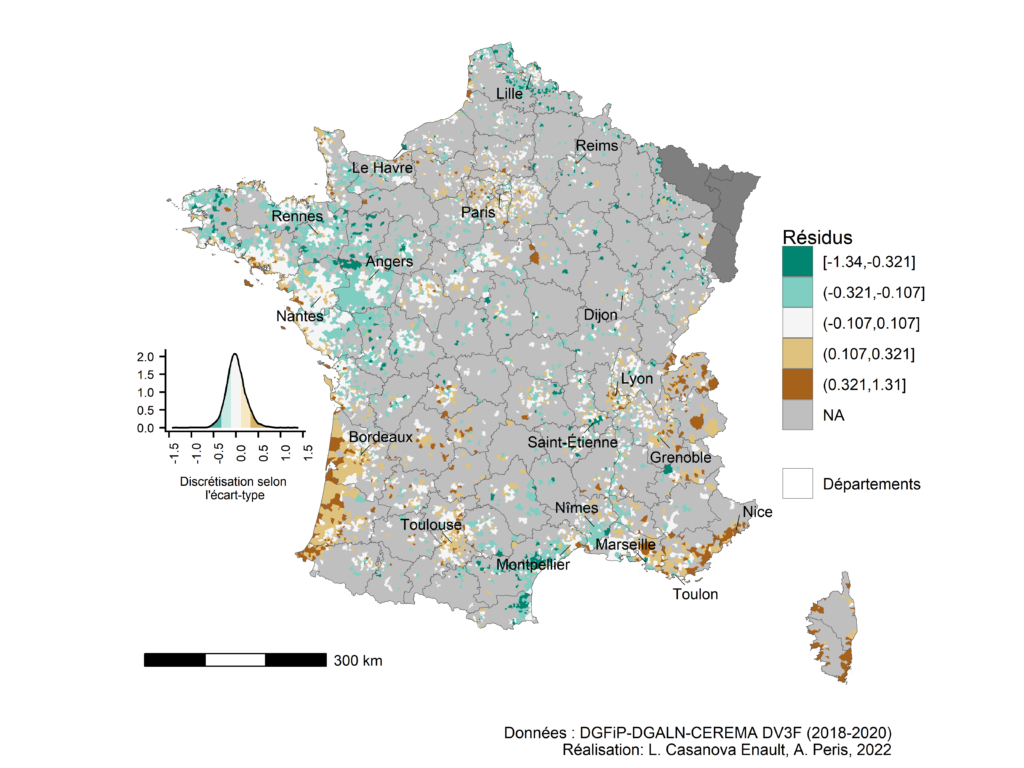

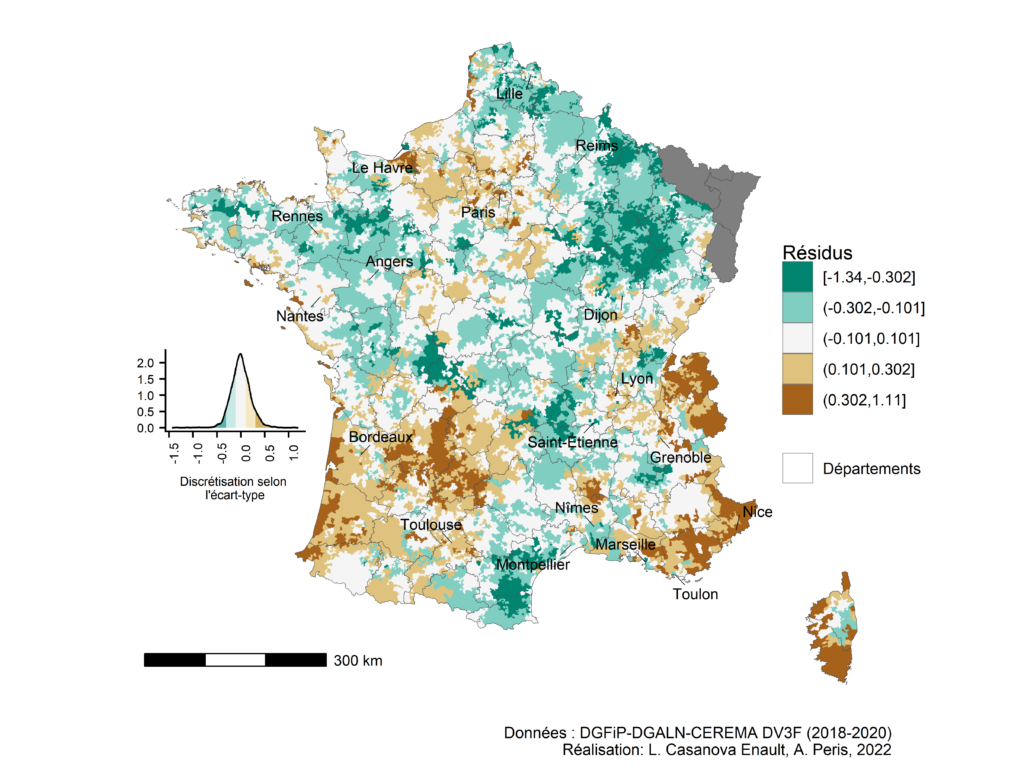

Une variabilité spatiale de la dépendance statistique entre prix fonciers et immobiliers

Dans certains territoires ce coefficient multiplicateur de l’immobilier sur le foncier diffère et varie à la hausse ou à la baisse. Ainsi, la cartographie des résidus du modèle est particulièrement intéressante à observer (cf. Cartes 1 et 2).

Carte 1. Résidus du modèle statistique appliqué à l’échantillon 1

Carte 2 Résidus du modèle statistique appliqué à l’échantillon 2

Les communes représentées en blanc sur chacune des cartes sont concernées par une dépendance statistique entre le niveau des prix immobiliers et des prix fonciers conforme au modèle (cf. figures 1, 2 et tableau 2). On y retrouve différents types de territoires, dont les points communs ne sont pas tous lisibles à l’échelle nationale. Y figurent toutefois clairement les territoires rétro-littoraux, et des territoires périurbains.

Les cartes indiquent également les communes qui s’écartent du modèle général :

– En dégradé de marron, sont représentées les communes où les prix immobiliers sont sous-estimés par le modèle (résidus positifs). Les prix immobiliers sont plus élevés localement que ce que laisserait prévoir le niveau de prix fonciers. On y retrouve sur la carte 1, les espaces littoraux très attractifs (littoraux azuréen, corse, aquitain, certains littoraux bretons) ainsi que les massifs de montagne marqués par la présence de stations de sports d’hiver ou encore les secteurs transfrontaliers tels que le secteur franco-genevois. Mais la carte 2 fait également ressortir d’autres types de territoires. Ces derniers correspondent à des marchés ruraux très attractifs tels que la Dordogne, le Luberon ou encore les arrière-pays varois et azuréens ainsi que des communes périphériques des grandes agglomérations très cotées, telles que Fontainebleau. Se retrouvent également dans cette catégorie les régions urbaines les plus concernées en France par un niveau des prix immobiliers très élevé qui n’est pas aligné sur celui des prix fonciers: il s’agit de la région parisienne[5] et de la région d’Aix-en-Provence, et secondairement des régions urbaines de Lyon, Toulouse et Bordeaux[6].

– En dégradé de vert, sont représentées sur les cartes 1 et 2, les communes où les prix immobiliers sont, à l’inverse, surestimés par le modèle (résidus négatifs). Les prix immobiliers sont plus faibles localement que ce que laisserait prévoir le niveau des prix fonciers. Cette catégorie inclut des espaces aux marchés immobiliers dépréciés, tels que la région urbaine de Saint Etienne ainsi que les espaces de la Haute-Marne, de la Meuse, de la Haute-Loire, de la Haute-Vienne, du Nord, du Bas-Rhin et de la Mayenne. On trouve également dans cette catégorie de grands territoires au marché immobilier résidentiel modérément valorisé et qui sont concernés sur la période par une « libération du foncier à bâtir » qui a pour effet d’augmenter la valorisation du foncier [O]. Il s’agit notamment de l’arrière-pays languedocien et de la plaine du Roussillon. Enfin, cette catégorie inclut également des espaces où les prix immobiliers en moyenne sont plus maîtrisés par rapport aux niveaux des prix fonciers. C’est le cas en particulier des régions urbaines de Rennes, d’Angers ou de Nantes où les communes centres présentent des prix immobiliers maîtrisés (en vert sur les cartes) et sont entourées d’une banlieue où le rapport entre prix immobiliers et fonciers est conforme au modèle (en blanc) avec quelques cas où les prix immobiliers sont survalorisés par rapport à ce que laisserait prévoir le niveau des prix fonciers (en marron).

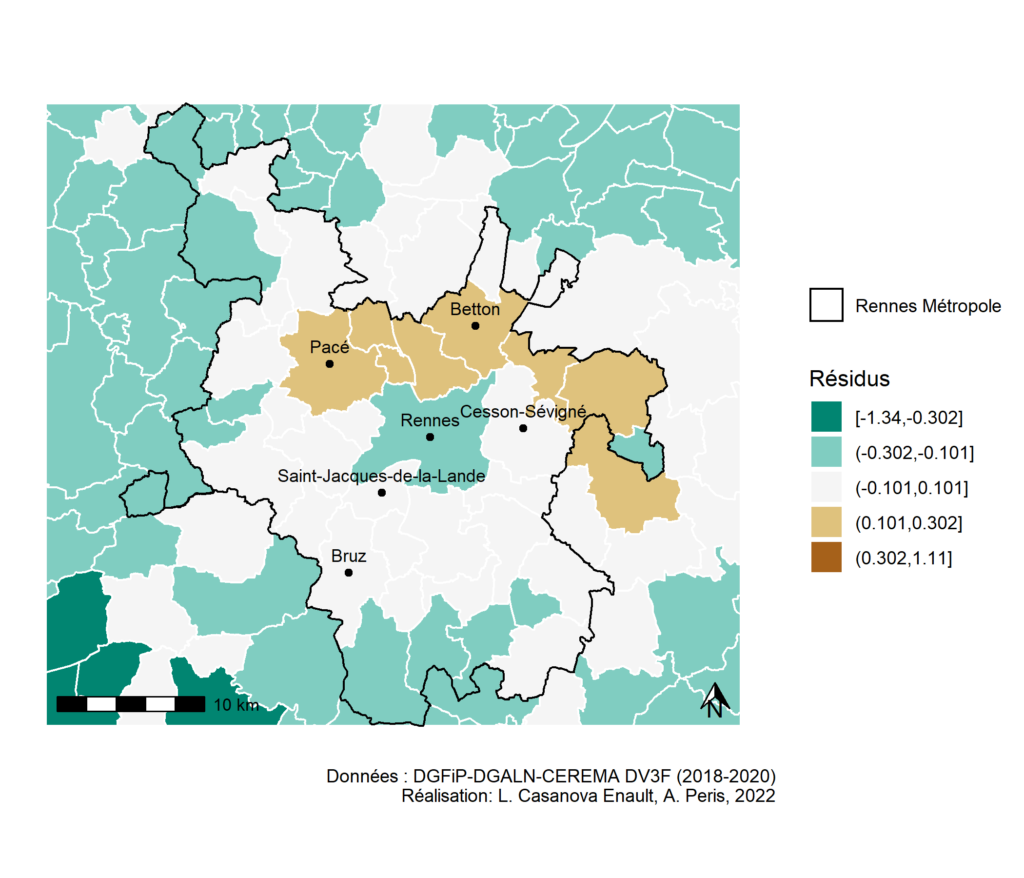

La carte 3 (issue d’un zoom de la carte 2) met bien en évidence la maîtrise des prix immobiliers dans le centre de l’agglomération, au sein de la commune de Rennes, alors que ceux-ci sont survalorisés dans la couronne périurbaine, et tout particulièrement dans le nord et l’est de l’agglomération, qui correspondent aux espaces les plus cotés. La ville de Rennes fait figure d’exemple en termes de politique publique de maîtrise foncière. La ville a mis en place dès les années 1950 d’importantes réserves foncières[7], puis a développé un recours systématique au DPU dès 1998 et favorisé la production de logements en ZAC. Ce n’est qu’à partir des années 2000 que cette approche s’est élargie à l’échelle de Rennes Métropole afin d’adapter la stratégie foncière[8] à l’extension périurbaine de la ville. Ce délai de maîtrise publique foncière au sein des communes périphériques peut expliquer que le niveau des prix immobiliers y soit moins maîtrisé (en marron sur la carte).

Carte 3. Résidus du modèle statistique appliqué à l’échantillon 2 pour l’agglomération de Rennes (zoom de la carte 2)

Ecarts au modèle et géographie des marchés locaux

Ecarts au modèle et géographie des marchés locaux

Ces différenciations territoriales peuvent ainsi être interprétées comme étant l’expression de marchés locaux. Elles démontrent en effet que les prix sont encastrés socio-politiquement et ne relèvent pas strictement d’un mécanisme économique pur et déconnecté de paramètres d’un autre type. Les typologies des marchés locaux réalisées par Coulondre ([I] [J]), Le Corre [V] ou encore par le CGDD ([H]) attestent également des spécificités locales des mécanismes de marché. L’équation des marchés locaux intègre en effet, outre les caractéristiques du parc, de l’offre foncière et du marché des transactions, des indicateurs relatifs à la spécificité du modèle de développement territorial, au profil socio-économique des résidents, ainsi qu’aux politiques de planification urbaine. Granelle [S] (indiquait dès 1975 que la charge foncière dépendait de facteurs jouant à la fois à l’échelle de l’agglomération (e.g. « offre de terrains et logements », « conjoncture générale »), du quartier (e.g. « catégories socio-professionnelles », « distance au centre ») et de la parcelle (e.g. « distance aux équipements », règlementation d’urbanisme).

Ces approches empiriques des marchés locaux présentent également l’avantage de pouvoir détecter des dynamiques inattendues, par exemple annonciatrices localement de phénomènes spéculatifs. C’est le cas du « micro-marché atypique » repéré dans le contexte lyonnais [I] ou encore des marchés « émergents » repérés dans la première décennie des années 2000 dans le centre Var [E].

La connaissance de ces marchés locaux interpelle également sur l’opportunité d’un ciblage des dispositifs d’intervention des acteurs publics pour réguler les marchés plutôt que leur déploiement territorial indifférencié. C’est par exemple le cas des mesures de plafonnement des prix de marché décidées par certaines communes et qui nécessitent, selon les caractéristiques des marchés locaux, d’être adaptées tantôt au segment foncier, tantôt au segment immobilier, tantôt aux deux, et d’être étendues au-delà de l’échelle de la commune. L’enjeu est en effet de veiller aux potentiels effets de report (sur d’autres segments de marché ou sur d’autres espaces) que ces dispositifs de régulation localisés peuvent générer. Se pose donc à cet égard la question de la « bonne échelle » d’intervention sur les marchés qui appelle des approfondissements de recherche [B].

Conclusion

Cet article livre des éclairages empiriques nouveaux sur les modalités d’articulation des niveaux de prix fonciers et immobiliers à l’échelle de la France métropolitaine. Il confronte les analyses pour deux échantillons de données, l’un communal et l’autre fondé sur un échelon supra-communal en cas de données manquantes, dont la similarité des résultats atteste de leur robustesse.

Les résultats font la démonstration de l’existence d’une dépendance statistique entre les deux marchés, mesurée ici par un coefficient multiplicateur significatif des prix immobiliers sur les prix fonciers. Nous montrons aussi qu’existent d’importantes variations spatiales de ce rapport dont rendent compte les cartes des résidus des modèles statistiques, et qui attestent de l’existence de marchés résidentiels locaux.

Selon les marchés, et selon l’effet d’un ensemble de facteurs locaux (type de parc de logement, profil des propriétaires, gisement foncier etc.), la relation est soit conforme au modèle (croissance de 3,3% ou 3,6 % des prix immobiliers pour une croissance de 10% des prix fonciers) soit s’en écarte et dans ce cas les marchés locaux se caractérisent soit par une survalorisation locale des prix immobiliers, soit par une survalorisation locale des prix fonciers.

Alors que les dispositifs de régulation des marchés sont régulièrement décidés à l’échelle des communes et concernent avant tout les prix immobiliers (avec le plafonnement des prix des loyers par exemple, les taxes sur les plus-values immobilières etc.), ce résultat appelle au contraire à les adapter à l’échelle des marchés locaux et à tenir compte de leurs caractéristiques, par exemple lorsque des poches de spéculation des prix fonciers sont la source principale de la tension des prix de marché.

Cette exploration des données DV3F à l’échelle de la France métropolitaine met enfin en évidence l’enjeu d’approfondir la connaissance de la géographie des prix fonciers-immobiliers pour ce qu’elle révèle des dynamiques des territoires, de leur niveau d’attractivité ou encore des pratiques des acteurs locaux de marchés ([D]). Etudier la géographie des prix fonciers-immobiliers c’est ainsi dépasser l’analyse des niveaux de prix comme étant le résultat d’un équilibre simple entre offre et demande, pour ainsi tenir compte de leur réel encastrement socio-politique.

Remerciements

Nous exprimons nos vifs remerciements à Delphine Blanke ainsi qu’à Guilhem Boulay pour leur relecture ainsi qu’aux évaluateurs de Foncier en débat pour leurs remarques et leurs conseils avisés.

[1] La charge foncière est entendue comme « la proportion du prix du sol par rapport au prix de vente des logements » [S].

[2] Ces données proviennent des fichiers fiscaux DVF (Demande de valeurs foncières) de la DGFIP enrichis par le CEREMA.

[3] Le dictionnaire des variables de DV3F du CEREMA rappelle que « la modalité « terrains à bâtir » concerne les terrains ayant fait l’objet d’un document notarié (avant-contrat, promesse ou compromis de vente). Il ne s’agit pas des zones à bâtir des documents d’urbanisme. Ces terrains feront l’objet d’une construction dans l’année ou les deux ans qui suivent ». [..] « Un terrain nu est considéré comme un « terrain à bâtir » dans la base DV3F lorsque les informations issues de DVF permettent de le supposer : le champ ‘nature de mutation’ indique que c’est un terrain à bâtir, il est soumis à une fiscalité relative aux terrains à bâtir, la nature de culture est de type ‘Terrains à bâtir’. Il s’agit donc d’une catégorie « terrain à bâtir » au sens fiscal. Malgré tout, cette information n’est pas complètement fiable. En effet, on constate que certains biens classés dans la catégorie « terrains à bâtir » n’en sont pas réellement mais surtout que de nombreux terrains à bâtir n’ont pas été classés dans cette catégorie, car la nature de mutation, la fiscalité ou les natures de cultures ne le laissent pas supposer ».

[4] La méthode de Tukey définit un intervalle (fondé sur les valeurs des premier et troisième quartiles et de l’intervalle interquartile) en-deçà et au-delà duquel les valeurs statistiques d’une distribution sont considérées comme aberrantes

[5] Les résultats pour les arrondissements parisiens doivent être interprétés avec prudence car ils enregistrent moins de 20 ventes de terrains à bâtir sur la période étudiée et ont été agrégés avec des communes limitrophes selon la méthode décrite dans l’encart 1.

[6] Si l’on prend l’exemple de Bordeaux, où les prix immobiliers (4480 euros/m²) sont 6 fois plus élevés que les prix fonciers (709 euros/m²) sur la période étudiée et où l’on estime que la valeur d’1 m² de foncier représente autour de 15% de celle d’1 m² d’immobilier (ce qui est plus élevé que dans des villes moyennes comme Avignon où ce rapport est estimé 13%), la valeur du résidu est de 0,17, ce qui signifie que les prix immobiliers sont supérieurs à ce que prédit le modèle compte tenu du niveau des prix fonciers.

[7] Dans un rapport de France urbaine[F], il est précisé que « dès les années 1950, des réserves foncières d’envergure ont été constituées par les deux maires de Rennes qui se sont succédé (Henri Fréville 1953-1977 et Edmond Hervé 1977-2008), permettant encore aujourd’hui d’assurer la mise en œuvre d’opérations d’aménagement aux coûts maîtrisés et aux rythmes équilibrés ».

[8] La métropole a notamment mis en place un Programme d’action foncière (PAF) qui vise à favoriser la production de logements dans le cadre du Programme local de l’habitat (PLH) par la constitution de réserves foncières, en amont des opérations d’aménagement.

Bibliographie

[A] Aveline N., 2005, Les marchés fonciers à l’épreuve de la mondialisation, nouveaux enjeux pour la théorie économique et pour les politiques publiques. Sciences de l’Homme et Société. Mémoire d’HDR. Université Lumière –Lyon II.

[B] Blanke D., Boulay G., Casanova Enault L., Coulon M., Josselin D., 2021. « Analyse exploratoire de la robustesse des indicateurs de prix fonciers – Effet des agrégations spatiales ». 57è colloque de l’Association de Sciences Régionale de Langue Française (ASRDLF), ESPACE – CNRS – Université d’Avignon, Juin 2021, Avignon.

[C] Boulay G., 2011, Le prix de la ville : le marché à usage résidentiel dans l’aire urbaine de Marseille-Aix-en-Provence (1990-2010), Thèse de doctorat, Université d’Aix-Marseille.

[D] Casanova Enault L., Boulay G., Coulon M., 2019, « Une aubaine pour les géographes ? Intérêts des fichiers open DVF sur les transactions foncières et immobilières et précautions d’usage » in Cybergeo : Revue européenne de géographie / European journal of geography [en ligne].

[E] Casanova Enault L., 2010, Les dynamiques du foncier à bâtir comme marqueurs du devenir des territoires de Provence intérieure, littorale et préalpine. Éléments de prospective spatiale pour l’action territoriale. Thèse de doctorat, Avignon Université.

[F] Chapelle G., Trannoy A., Wasmer E., 2021. L’explosion de la valeur des terrains en France est-elle uniforme ? Une analyse en Ile-de-France. LIEPP Policy Brief, Laboratoire inter-disciplinaire d’évaluation des politiques publiques (LIEPP, Sciences Po).

[G] Comby J., 2003, « La formation de la valeur sur les six marché fonciers », Etudes foncières, n°101, p. 18-23

[H] Commissariat Général au Développement Durable, 2019, Une nouvelle grille de lecture des territoires pour le logement, la maille habitat [disponible en ligne].

[I] Coulondre A., 2018, Le potentiel des données DVF dans l’analyse des marchés immobiliers locaux : le cas d’une typologie des micro-marchés du logement à Bordeaux Métropole, Rapport de recherche, Bordeaux Métropole-LIFTI.

[J] Coulondre A., 2020, Les marchés résidentiels en Île-de-France, Rapport de l’ORF en Île-de-France.

[K] Donzel A. 2011, « Les marchés fonciers et immobiliers dans l’économie résidentielle : le cas de Marseille ». In Elloumi M. (ed.), Jouve A.-M. (ed.), Napoléone C. (ed.), Paoli J.C. (ed.). Régulation foncière et protection des terres agricoles en Méditerranée. Montpellier : CIHEAM, pp. 25-34 (Options Méditerranéennes : Série B. Etudes et Recherches; n. 66)

[L] France urbaine, 2018, Politiques locales de l’habitat : Les expériences Rennaise et Nancéenne. Rapport.

[M] Friggit J., 2017, « Prix Immobilier: Evolution 1200–2017. CGEDD, Conseil Général de l’Environnement et du Développement Durable » [disponible en ligne]

[N] Gaubert P., Tutin C., 1995, Prix du sol et valeurs immobilières. Etudes foncières, n°65, pp. 30-35.

[O] Geniaux, G., Napoléone, C. & Leroux, B. 2015. Les effets prix de l’offre foncière. Revue d’Économie Régionale & Urbaine, 273-320 [disponible en ligne]

[P] Gérard Y., Esposito C., 2021, « Marché des terrains à bâtir : les prix montent, les surfaces restent constantes (EPTB) ». Fonciers en débat

[Q] Gérard Y., Lamour Q., 2022, En finir avec le foncier de tous les maux. Urbanisme, n°425, p. 44-47.

[R] Granelle J.-J., 1970, Espace urbain et prix du sol. Paris, Sirey. 292 p.

[S] Granelle J.-J., 1975, La valeur du sol urbain et la propriété foncière : Le marché des terrains à Paris. Paris ; La Haye : Mouton : École des hautes études en sciences sociales. 240 p.

[T] Granelle J.-J., Vilmin T., 1993, L’articulation du foncier et de l’immobilier, ADEF. 188 p.

[U] Le Brun P., Gérard Y., 2022, « La promotion immobilière, entre dynamiques macroéconomiques de l’investissement locatif et offre foncière locale. Le cas de la région de Lyon (2004-2020) », Fonciers en débat.

[V] Le Corre T., 2019, Paris à tous prix : analyse des inégalités par une géographie de l’investissement sur le marché immobilier résidentiel en Île-de-France, Thèse de doctorat, Université Paris 1.

[W] Levasseur S., 2013, « Éléments de réflexion sur le foncier et sa contribution au prix de l’immobilier », Revue de l’OFCE, n°128, p. 365-394.

[X] Renard, V. 2009. « Coût du logement : la question du foncier » Informations sociales, 155, p. 48-57.

[Y] Topalov C., Les promoteurs immobiliers, Paris, Mouton, 1974.

[Z] Trannoy A., Wassmer E., 2022, Le grand retour de la terre dans les patrimoines : et pourquoi c’est une bonne nouvelle !, Olide Jacob. 304 p. [voir la présentation de l’ouvrage]

[AA] Vilmin T., 1991, « Marché foncier, marché immobilier », Etudes foncières n°53, 24 p.

[AB] Vilmin T., 2015, L’aménagement urbain : l’acteur et système. Editions Parenthèses.

[AC] Yahi L., Gérard Y., 2016, « Terrains à bâtir et maisons neuves en Vaucluse : Une hausse qui exclut les plus modestes ? », AURAV, Les études de l’agence.