Résumé : Un discours répandu fait des politiques foncières locales des freins au développement de l’offre de logements neufs. À rebours de ces considérations, l’étude de la promotion neuve dans la région lyonnaise permet de mettre en évidence des effets de synchronisation entre les cycles de l’offre d’investissement, d’échelle nationale voire internationale, et les cycles de la production de logements neufs à l’échelon local. Ainsi, malgré les contraintes légales et administratives qui encadrent la promotion immobilière, celle-ci reste connectée aux mouvements macroéconomiques, notamment dans des secteurs aussi régulés que les ZAC ou les quartiers de la rénovation urbaine. Ces observations révèlent donc une certaine faiblesse des capacités de maîtrise foncière et immobilière des acteurs publics locaux.

Un discours répandu fait des politiques foncières locales des freins au développement de l’offre de logements neufs (Levasseur, 2013[7] ; Timbeau, 2013[8] ; Glaeser et Gyourko, 2018[4]). Pourtant, dans les phases d’expansion des marchés immobiliers (telle que celle des années 2000), prix et volumes sont allés « ensemble », sans que l’hypothèse d’un relâchement soudain des politiques foncières locales ait pu l’expliquer. Au contraire même, l’année 2000 est celle de l’adoption de la loi « Solidarité et Renouvellement Urbain » (SRU), qui marque une volonté de l’Etat de stopper l’ouverture de nouveaux terrains à l’urbanisation…

Malheureusement, nous n’avons pas connaissance d’études mobilisant des données quantitatives sur ce sujet. Les données portant sur le logement neuf, et libres d’accès[a], pour intéressantes qu’elles soient, ne permettent pas de travailler finement la question (Coulondre, 2018[1]). Le recours à la base de données produite par le cabinet Adéquation permet néanmoins de disposer de données désagrégées et qualifiées pour aborder la question sur le territoire lyonnais (cf. encart). A l’échelle nationale, les données utilisées sont celles produites par la Fédération des promoteurs immobiliers (FPI).

Pour mieux comprendre comment dynamique macroéconomique et offre foncière locale s’articulent, nous observons concrètement la production de logements à l’échelle du territoire lyonnais : la production locale y suit-elle la dynamique nationale ? Et, si oui, dans quelle mesure celle-ci peut-elle être attribuée à une politique locale active ?

Cet article porte ainsi sur les dynamiques de vente de la promotion immobilière dans le secteur résidentiel et se concentre pour l’essentiel sur le logement collectif (cf. encart). Pour répondre aux questions soulevées, il explore, en cinq temps, la manière dont volumes de ventes, nature des acquéreurs, types de logements vendus, taille des programmes et offre dans des secteurs spécifiques (Zones d’Aménagement Concertées – ZAC et secteurs ANRU), peuvent être liés.

Les bases de données Adéquation sur le territoire lyonnais : FIL 69 (2004-2020)

Ce travail s’appuie sur une analyse des bases de données produites par le cabinet d’études Adéquation sur la région lyonnaise. La base FIL 69 est complètement désagrégée, c’est-à-dire au format « 1 ligne = 1 logement ». Elle renseigne notamment, pour chaque bien commercialisé par un promoteur immobilier : son prix, la forme urbaine du bâtiment dans lequel il s’inscrit (collectif, individuel ou intermédiaire), son type (T1, T2, T3, etc.), sa date de commercialisation puis de vente, sa localisation éventuelle dans un périmètre des politiques de la ville (ZAC et ANRU), son usage déclaré par le promoteur (variable binaire : soit propriété-occupation, soit investissement locatif i). Les ventes en bloc ont été exclues de la base étudiée, ce qui en élimine par la même occasion les investisseurs institutionnels. Ainsi, dans la suite de l’article, le terme « investisseur » renvoie à des ménages investisseurs, c’est-à-dire à des ménages qui souhaitent mettre le logement acquis en location.

La base FIL 69, dont le taux de couverture est estimé à 95% (Julliard, 2019[6]), couvre 109 communes de l’aire métropolitaine lyonnaise (Figure 1). Dans la suite de l’article, la mention « territoire lyonnais » renvoie donc aux 109 communes renseignées par FIL 69. Sur la période 2004-2020, la base FIL 69 renseigne 81 388 logements rassemblés dans 2727 programmes ii. Dans la mesure où la production neuve suit des logiques très différentes selon qu’il s’agisse de programmes individuels ou collectifs, et où le terrain choisi se caractérise par une écrasante majorité des seconds (97,3% des logements commercialisés sont des appartements), la plupart des traitements se sont limités aux logements collectifs.

Figure 1. Couverture géographique de la base FIL 69

Traitements : P. Le Brun. Source : Adéquation – FIL 69

i La variable « Type d’acquéreur » est renseignée de façon binaire dans la base FIL 69. Elle est construite par le cabinet Adéquation à partir d’une enquête auprès des promoteurs.

ii Sauf exception (Figure 6 en particulier), la date de référence pour sélectionner les logements a été leur année de vente (et non de commercialisation). Autrement dit, les 81 388 logements étudiés sont ceux ayant été vendus, d’après les données disponibles, entre le 1er janvier 2004 et le 31 décembre 2020.

Une synchronisation des cycles nationaux et locaux de la promotion immobilière résidentielle

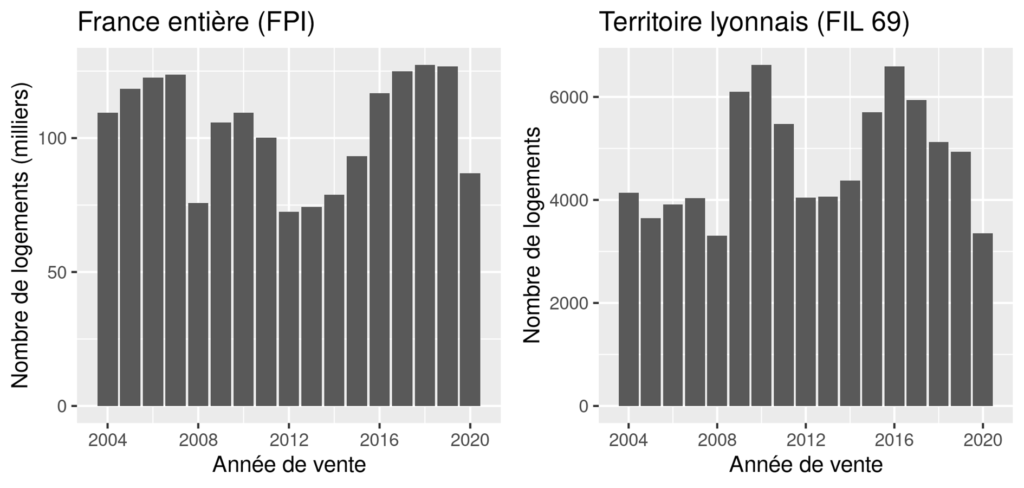

Aux échelles nationale et locale, la production de logements par les promoteurs immobiliers suit des variations cycliques (Figure 2). Des phases hautes, c’est-à-dire de pic de ventes de logements, alternent ainsi avec des phases plus basses. Au niveau national, les années 2004-2007, 2009-2011 et 2016-2019 sont marquées par des volumes de vente supérieurs à 100 000 logements par an. L’année 2008, marquée par la crise, et la période 2012-2014 se situent entre 75 et 80 000 ventes annuelles. L’effet de la crise Covid est très net sur l’année 2020. Pour reprendre les mots de J. Friggit [2], la production de logements par les promoteurs peut être dite « cyclique » mais non « périodique », dans la mesure où les cycles sont d’ampleur et de longueur inégales.

Comparer l’évolution des volumes de production à l’échelle nationale et à celle du territoire lyonnais (Figure 2) permet de conclure à un effet de synchronie entre les deux dynamiques en dépit de décalages ponctuels. Si le pic de ventes des années 2009-2011 est très net aux deux échelles, celui de 2005-2007 transparaît peu à Lyon, et celui de 2015-2019 y est davantage marqué sur les trois premières années.

Figure 2. Les cycles de la promotion immobilière aux échelles nationale et locale

Traitements : Y. Gérard, P. Le Brun. Champ : ensemble des logements (collectifs et individuels). Sources : Fédération des Promoteurs immobiliers (France entière), Adéquation – FIL 69 (territoire lyonnais).

Il existe un relatif consensus pour rendre compte des cycles observés sur les marchés du logement à partir des évolutions de l’environnement financier (Friggit, 2011[2]). Dans le cas particulier des volumes de logements produits par les promoteurs, les causes explicatives sont vraisemblablement de natures variées : conditions d’accès au crédit et niveau des taux d’intérêt, générosité des politiques d’aide à l’investissement immobilier, conjoncture sur le marché travail, niveau d’épargne des ménages, etc. L’inventaire et le poids de ces déterminants diffèrent selon le type d’acquéreur. Les acquisitions de logements neufs suivent des dynamiques distinctes selon qu’elles sont réalisées par des ménages investisseurs ou occupants. La section suivante approfondit donc l’étude des cycles en séparant les deux types de ménages acquéreurs.

Des cycles nationaux et locaux principalement portés par les ménages investisseurs

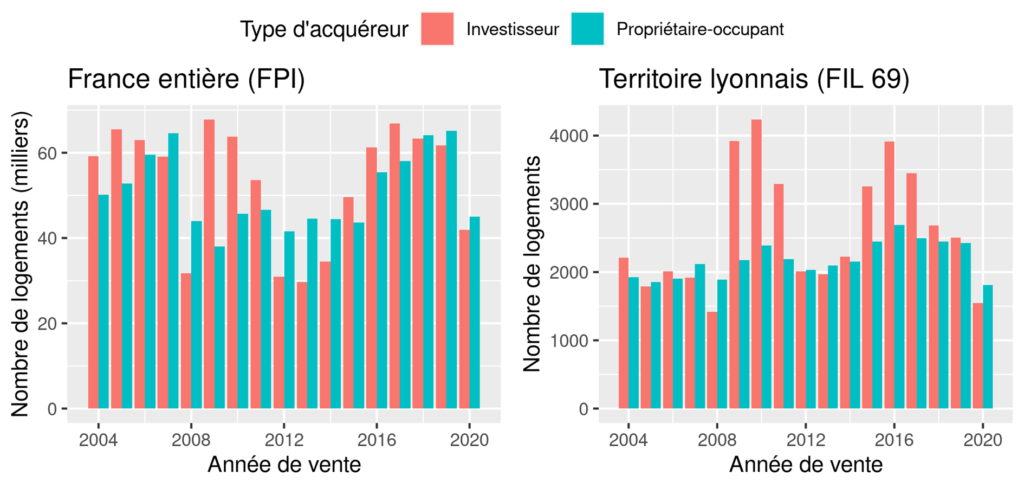

À l’échelle nationale comme à celle du territoire lyonnais (Figure 3), distinguer les volumes de ventes selon les types d’acquéreurs permet d’identifier deux composantes aux cycles observés. De façon nette, les ventes aux ménages investisseurs suivent ainsi des cycles de court terme (alternant des phases hautes et basses de 3 ans à 5 ans depuis la fin des années 2000) et d’amplitude relativement élevée (variations du simple au double selon les phases du cycle). Les ventes aux propriétaires-occupants, en comparaison, se caractérisent par une relative stabilité et suivent des variations dont le caractère cyclique est moins évident.

Figure 3. Aux échelles nationale et locale, des cycles portés en phase haute par les investisseurs

Traitements : Y. Gérard, P. Le Brun. Champ : ensemble des logements. Sources : Fédération des Promoteurs immobiliers (France entière), Adéquation – FIL 69 (territoire lyonnais).

Les études sur le sujet expliquent généralement ces écarts de rythmes par la différence des mécanismes qui les provoquent. L’investissement locatif dispose d’un « pouvoir diversificateur » par rapport aux placements en action et en obligation qui le rend relativement peu sensible aux variations des taux d’intérêt à long terme mais peut générer des effets de report importants à la suite d’épisodes de crise financière (Friggit, 2021[3]), comme ce fut vraisemblablement le cas sur la période 2009-2011. En outre, les aides fiscales à l’investissement locatif des ménages, dont l’effet incitatif a été démontré (Vergriete, 2013[9]), sont régulièrement réformées selon une logique de stop-and-go (Guerrini et Mertigny, 2017[5]). Ainsi, les pics de ventes à investisseurs des années 2009-2011 et 2015-2019 correspondent à des périodes d’incitation à l’investissement plus marqué par les aides publiques (respectivement les dispositifs Scellier et Pinel). A l’inverse, les acquisitions à finalité d’occupation sont nettement moins affectées par la situation sur les marchés financiers. En outre, les aides publiques à l’accession à la propriété dans le neuf (essentiellement le Prêt à taux zéro) sont restées remarquablement constantes dans le temps.

Il apparaît ainsi qu’aux deux échelles les variations de court terme des ventes des promoteurs sont essentiellement portées par les investisseurs, dont la demande s’avère nettement plus volatile que celles des propriétaires-occupants. Autrement dit, les pics de vente correspondent à des périodes d’absorption de l’offre supplémentaire de logement par les investisseurs plutôt que par les propriétaires-occupants. Une question se pose donc, dont la réponse conditionne la façon dont est absorbée cette offre supplémentaire : les ventes aux ménages investisseurs et propriétaires-occupants concernent-elles les mêmes types de logements ?

Une segmentation du marché du logement de promoteur par les catégories d’acquéreurs ?

Les données disponibles sur le territoire lyonnais permettent de montrer que les deux types de demandes sont assez nettement différenciées. La part des investisseurs dans les ventes de logements varie fortement selon la typologie des biens. Les investisseurs sont largement majoritaires parmi les acquéreurs de logements de petites typologies (pour lesquelles les rentabilités locatives sont élevées) et largement minoritaires pour les logements de 4 pièces et plus (Tableau 1). Les ventes de T3 se distribuent presque à parité entre investisseurs et propriétaires-occupants. A nombre de pièces constant, les premiers privilégient néanmoins des logements de surfaces légèrement plus petites que les seconds (Tableau 2).

Tableau 1. Distribution des ventes de logements de promoteurs selon les catégories d’acquéreurs (2004-2020)

| Type de logement | T1 | T2 | T3 | T4 | T5 et plus grand | Ensemble |

| Part des ménages investisseurs | 90% | 75% | 49% | 18% | 9% | 54% |

| Part des ménages propriétaires-occupants | 10% | 25% | 51% | 82% | 91% | 46% |

| Total | 100% | 100% | 100% | 100% | 100% | 100% |

Traitements : P. Le Brun. Champ : ensemble des logements, territoire lyonnais. Sources : Adéquation – FIL 69 (territoire lyonnais). Lecture : 90% des T1 sont acquis par des ménages investisseurs.

Tableau 2. Surface moyenne des T3 vendus par des promoteurs selon les catégories d’acquéreurs (2004-2020)

| Type de logement | T1 | T2 | T3 | T4 |

| Surface moyenne des logements acquis par des ménages investisseurs (m²) | 29,2 | 43,6 | 63,7 | 84,7 |

| Surface moyenne des logements acquis par des ménages propriétaires-occupants (m²) | 31,2 | 44,5 | 65,1 | 86,2 |

| Surface moyenne tous acquéreurs confondus | 29,4 | 43,9 | 64,4 | 86,0 |

Traitements : P. Le Brun. Champ : ensemble des logements, territoire lyonnais. Sources : Adéquation – FIL 69 (territoire lyonnais). Lecture : les T1 acquis par les ménages investisseurs ont une surface moyenne de 29,2m².

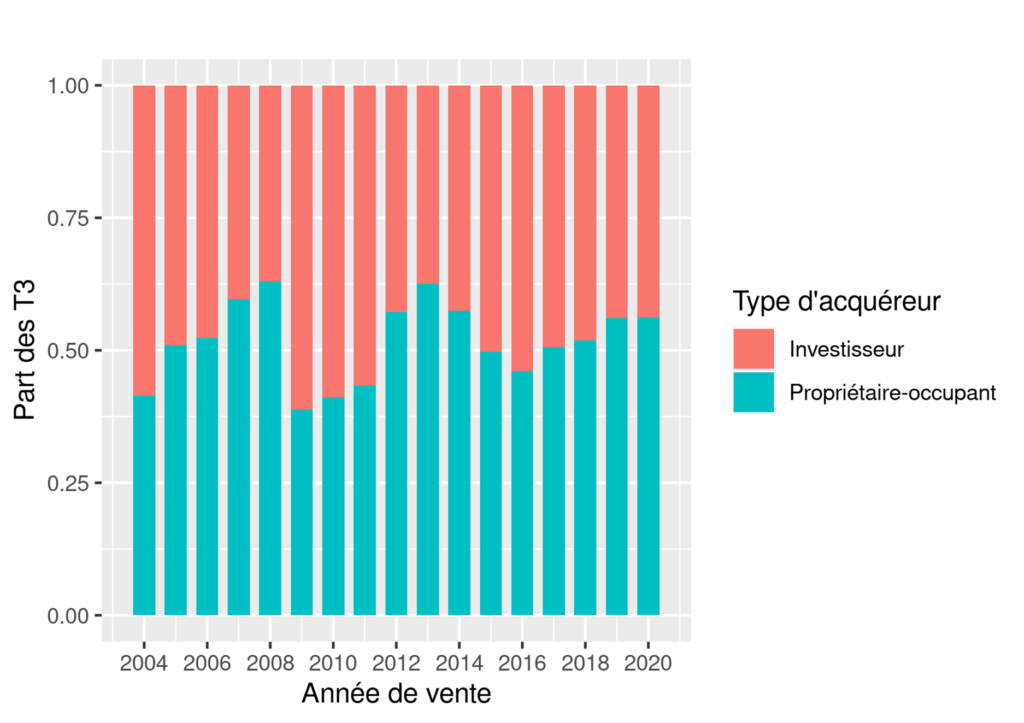

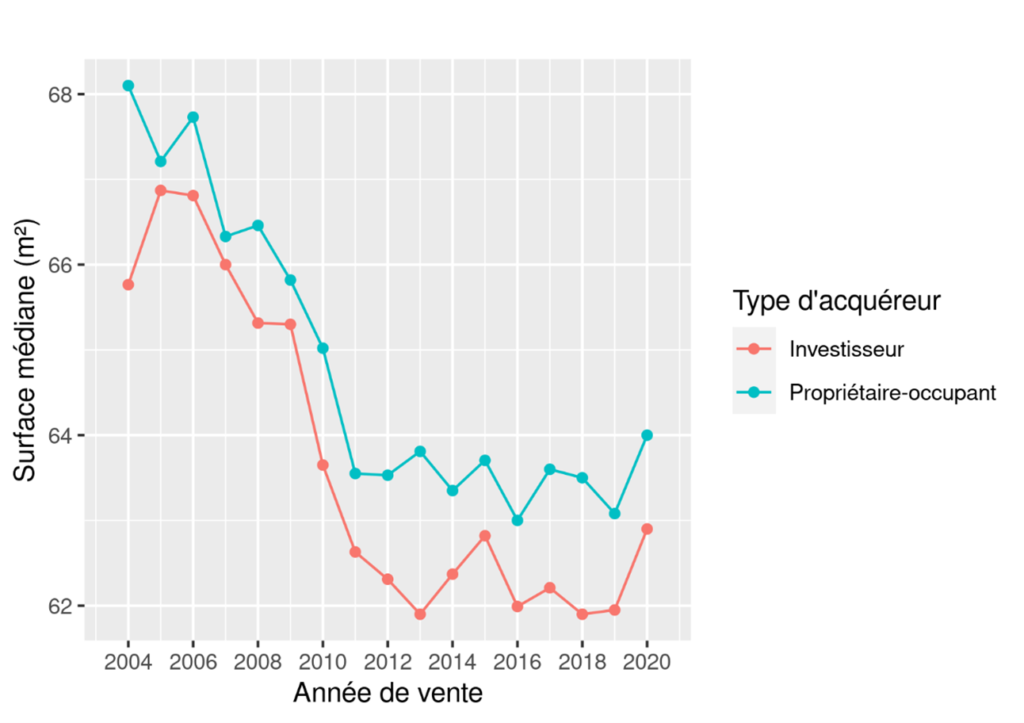

Néanmoins, cette répartition des ventes selon les catégories d’acquéreurs n’est pas parfaitement constante dans le temps. Les écarts entre cycles de ventes aux ménages investisseurs et propriétaires-occupants se traduisent en effet par des effets de report de l’une ou l’autre des demandes. Le processus de production de logements par la filière promoteur demandant du temps, l’offre de logements est davantage contrainte que la demande à court terme. En conséquence, lors des phases de pic de ventes aux investisseurs, l’offre en T1 et T2 n’augmente pas « assez » pour absorber l’ensemble de la demande supplémentaire. Ce mécanisme crée un manque, compensé par un report de la demande des investisseurs sur les plus grandes typologies, en particulier les T3 (Figure 4), tout en privilégiant toujours, en leur sein, les appartements de plus petite taille (Figure 5).

Figure 4. Répartition des ventes d’appartements de 3 pièces par des promoteurs immobiliers selon les types d’acquéreurs

Traitements : P. Le Brun. Champ : logements collectifs, territoire lyonnais. Source : Adéquation – FIL 69.

Figure 5. Evolution de la surface médiane des appartements de 3 pièces vendus par les promoteurs selon les types d’acquéreurs

Traitements : P. Le Brun. Champ : logements collectifs de 3 pièces, territoire lyonnais. Source : Adéquation – FIL 69.

A titre de conclusion provisoire, nous avons donc jusqu’ici identifié une synchronisation entre les cycles nationaux et locaux des ventes de logements par les promoteurs. En analysant les structures de la demande, nous avons montré que, aux deux échelles, les variations de court terme sont principalement portées par les ménages investisseurs. Il s’agit maintenant de se pencher sur les conditions de l’offre afin d’étudier la façon dont les promoteurs organisent la production de logement.

Une offre foncière réactive aux cycles de la demande en logement

L’hypothèse d’une synchronisation entre cycles nationaux et locaux suppose une forte réactivité de l’offre foncière à la demande en logements : il faut bien des terrains pour construire les logements que les investisseurs vont acheter.

Une partie importante de la littérature sur le sujet (en particulier : Levasseur, 2013[7]) insiste sur la rareté foncière et la difficulté que rencontrent les promoteurs à trouver des terrains pour y développer leurs programmes. Les grandes opérations d’aménagement, dans lesquelles se concentrent les plus grands programmes, sont généralement encadrées par des procédures relativement rigides (à l’image des ZAC, au sein desquelles la vente d’un terrain est souvent liée à l’organisation d’un concours) qui rendent difficile la mobilisation de foncier au pied levé. Ces travaux invitent donc à formuler l’hypothèse suivante : les logements des phases hautes sont préférentiellement produits « en diffus », sur des terrains libérés par des particuliers, susceptibles d’être davantage réactifs à la demande des promoteurs.

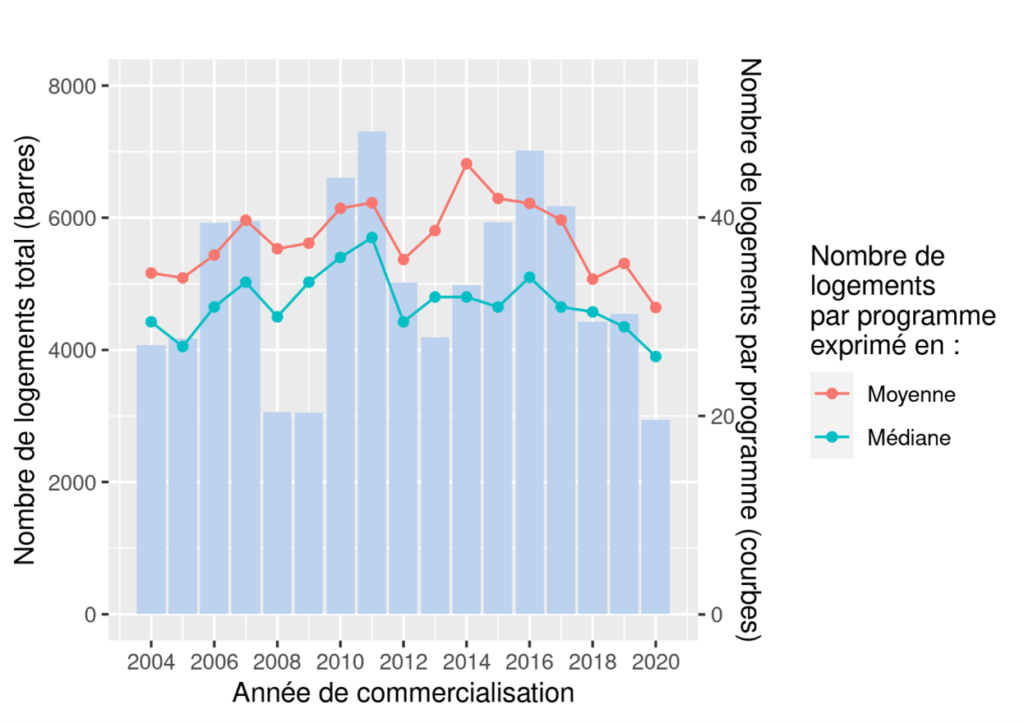

Or, l’étude de la base FIL 69 amène à plutôt invalider cette hypothèse. Son analyse permet d’identifier une relation positive entre les volumes de logements produits et la taille des programmes (Figure 6). Lors des phases hautes, les logements produits tendent à être groupés dans des programmes de plus grande taille que lors des phases basses. Ainsi, les phases hautes ne se caractérisent pas tant par de l’urbanisation en diffus que par des opérations conséquentes, demandeuses de fonciers étendus en zone dense.

Figure 6. Une augmentation de la taille des programmes dans les phases hautes

Traitements : P. Le Brun. Champs : logements collectifs (axe de gauche) et programmes collectifs d’au moins 5 logements (axe de droite), territoire lyonnais. Source : Adéquation – FIL 69.

Ces résultats interrogent la capacité de maîtrise foncière des acteurs publics locaux. La vente de programmes de grande taille dans les phases hautes des cycles de la demande suppose un ajustement de l’offre foncière à très court terme, a priori incompatible avec les grands projets d’aménagement encadrés par les acteurs publics. Autrement dit, et à moins d’imaginer une improbable coordination parfaite de l’ensemble des acteurs publics, tout se passe comme si, en dépit des politiques locales de maîtrise foncière, les cycles nationaux parvenaient à débloquer leur propre offre foncière. Cette conclusion semble entrer en contradiction avec les objectifs de planification de la production urbaine affichés par les acteurs publics locaux, et incarnés par les zones du renouvellement urbain que sont les ZAC et les zones ANRU. La dernière partie de cet article cherche ainsi à étudier dans quelle mesure la production de logements par les promoteurs dans ces secteurs aménagés maîtrisés par la puissance publique suit les cycles locaux observés sur l’ensemble du territoire.

Des cycles de promotion marqués jusque dans les zones du renouvellement urbain

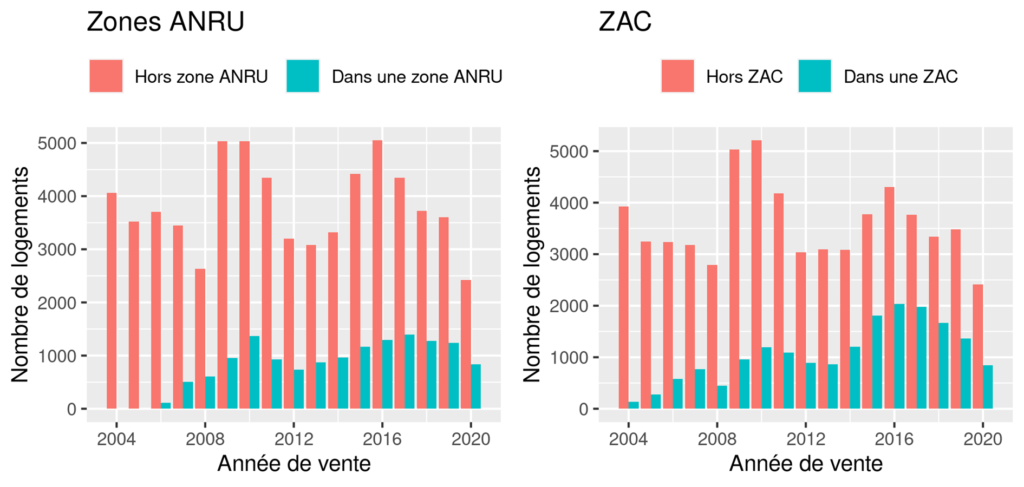

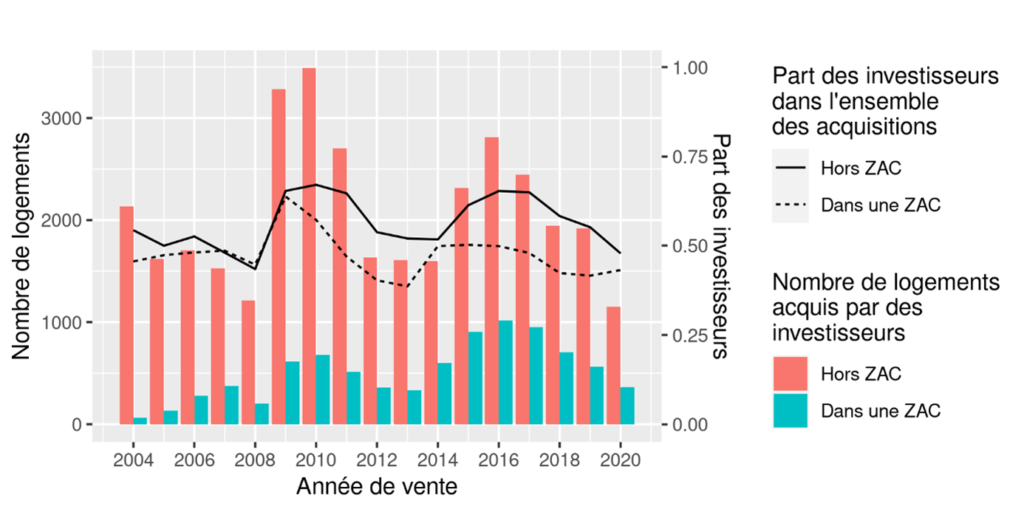

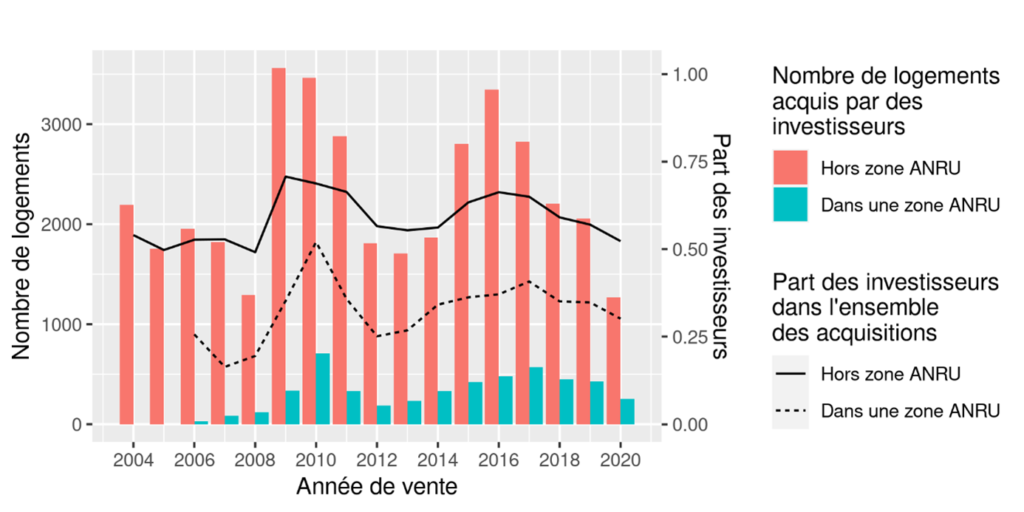

Il apparaît que la production en Zone d’Aménagement Concerté (ZAC) et dans les périmètres bénéficiant du Programme National de Renouvellement Urbain (dits secteurs « ANRU ») est, elle aussi, synchronisée avec les cycles macroéconomiques. La promotion immobilière enregistrée dans les ZAC et les zones ANRU du territoire lyonnais suit globalement les cycles observés précédemment : le pic de 2009-2011 est relativement net dans les zones ANRU et celui de 2015-2019 est particulièrement marqué dans les ZAC (Figure 7).

Figure 7. L’importance des ZAC et des zones ANRU dans les marchés de la promotion

Traitements : P. Le Brun. Champ : logements collectifs, territoire lyonnais. Source : Adéquation – FIL 69.

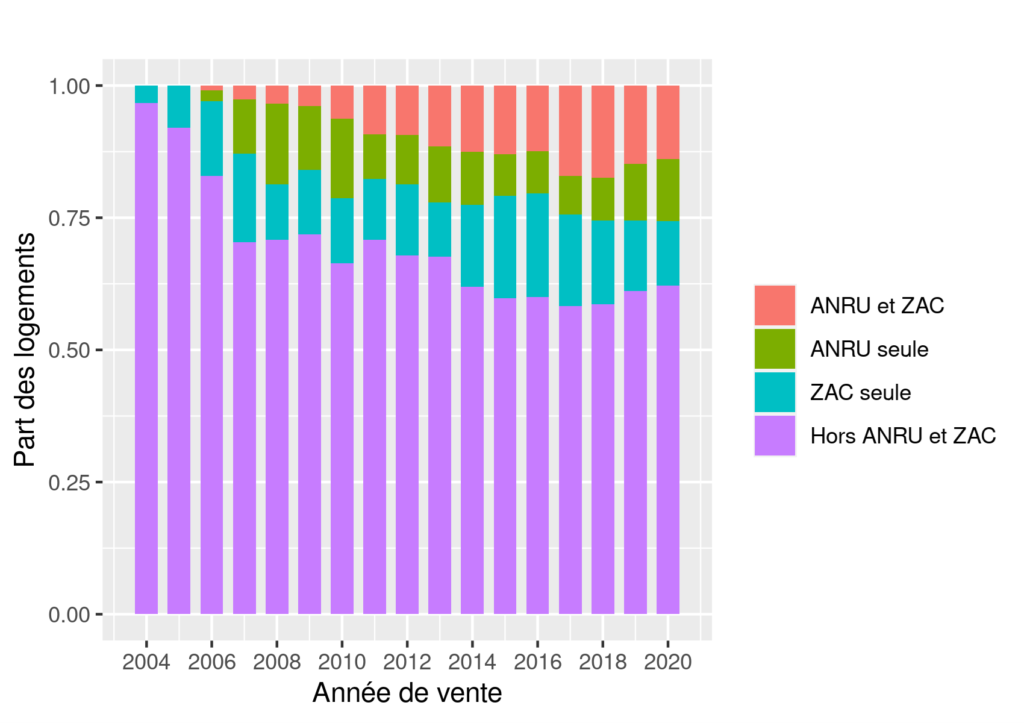

L’étude des volumes de logements produits en ZAC et en zones ANRU permet en outre de mettre en évidence la montée en importance de ces secteurs aménagés dans la production urbaine (Figures 8). Dans le territoire lyonnais, les ZAC et zones ANRU concentraient environ 29% de la promotion en 2008 et 38% en 2020. Il apparaît en particulier que les ZAC ne constituent pas un outil en déclin que les zones ANRU viendraient relayer.

Figure 8. La montée en importance des ZAC et zones ANRU

Traitements : P. Le Brun. Champ : logements collectifs, territoire lyonnais. Source : Adéquation – FIL 69.

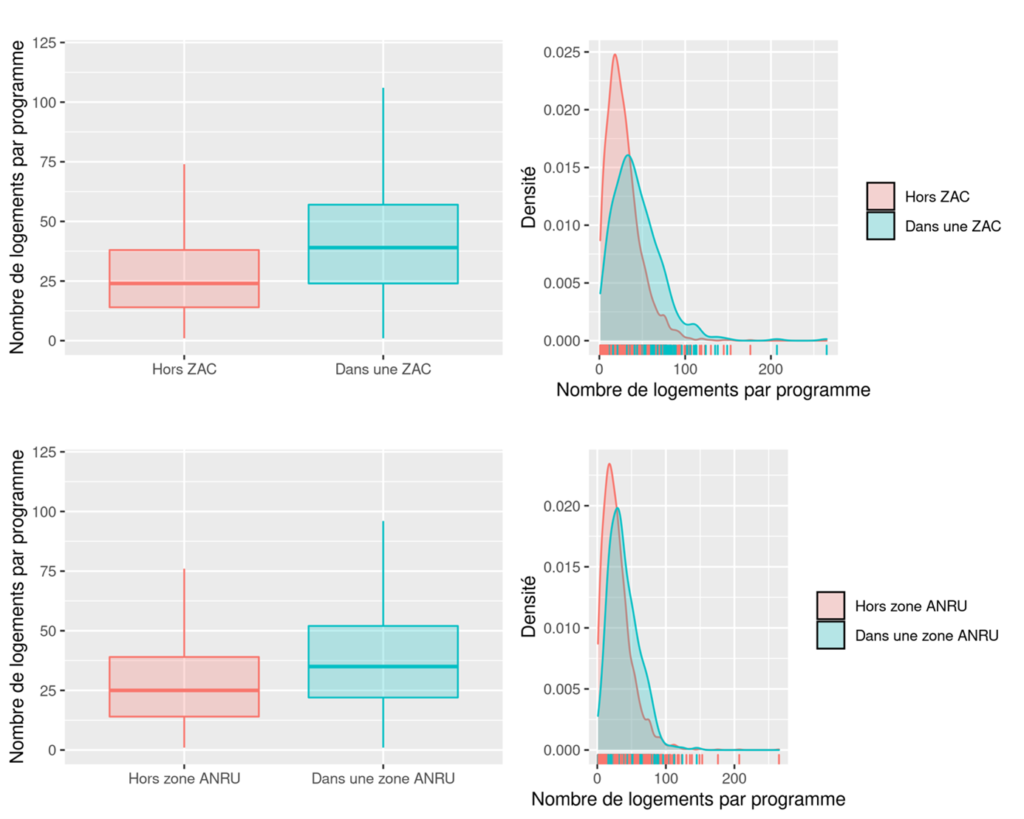

En outre, les ZAC et zones ANRU ne sont pas ciblées par les mêmes types de programmes ni par les mêmes types d’acquéreurs que le reste du territoire lyonnais. Elles accueillent tout d’abord des programmes de plus grande taille (Figure 9), et jouent donc un rôle pro-cyclique de réserve foncière pour les promoteurs à laquelle ils recourent dans les phases hautes. Ce trait semble très légèrement plus marqué pour les ZAC que pour les zones ANRU, ce qui apparaît contre-intuitif de prime abord puisque c’est précisément dans les ZAC que le foncier est supposé être le plus étroitement contrôlé et mobilisé de façon contra-cyclique.

Figure 9. Les zones de renouvellement urbain attirent les grands programmes

Traitements : P. Le Brun. Champ : logements collectifs, territoire lyonnais. Source : Adéquation – FIL 69.

Guide de lecture : les graphiques ci-dessus explorent la répartition des programmes de logement selon leur taille. Les « boîtes et moustache » (graphiques de gauche), se composent d’un rectangle central, au sein duquel sont présents 50 % des programmes. Ainsi, hors zones ANRU, 50 % des programmes font entre 14 et 39 logements. Le diagramme de densité (graphique de droite), présente la taille des programmes en abscisse et la fréquence de ces programmes en ordonnée (max = 1, qui correspond au total des programmes). Ainsi, « hors zone ANRU », le pic de densité (rouge) représente la taille de programme la plus fréquente. Ce pic se situe avant celui des programmes « dans une zone ANRU » : la taille de programme la plus fréquente y est plus grande

Les ZAC (Figure 10a) et zones ANRU (Figure 10b) se caractérisent ensuite par des parts d’investisseurs plus faibles que dans le reste du territoire lyonnais. Cette tendance est beaucoup plus nette dans les zones ANRU que dans les ZAC. La « désincitation » financière que constitue l’implantation en zone ANRU du fait des représentations négatives qui y sont associées semble donc plus efficace à éloigner les investisseurs (jusqu’à récemment) que les tentatives de régulation de la part des collectivités. En outre, bien que globalement boudés, les deux types de zones constituent toutefois des secteurs de report pour les investisseurs dans les phases hautes : la part des investisseurs dans les ventes suit les mêmes variations dans les ZAC et zones ANRU qu’en dehors de celles-ci. À nouveau, ces résultats soulignent une relative incapacité des régulations locales à maîtriser la proportion d’investisseurs parmi les acquéreurs.

Figure 10a. Dans les ZAC, des investisseurs à peine moins présents que dans le reste du territoire lyonnais

Traitements : P. Le Brun. Champ : logements collectifs, territoire lyonnais. Source : Adéquation – FIL 69.

Figure 10b. Dans les zones ANRU, des investisseurs nettement plus discrets que dans le reste du territoire lyonnais

Traitements : P. Le Brun. Champ : logements collectifs, territoire lyonnais. Source : Adéquation – FIL 69.

Conclusion

Dans le cas lyonnais, les variations locales de la promotion paraissent particulièrement connectées aux dynamiques nationales. Aux deux échelles, ces variations cycliques reposent principalement sur les ménages investisseurs, dont la demande dépend en bonne part du contexte macroéconomique et s’exerce en priorité sur les logements de petite taille aux rentabilités locatives plus élevées. Côté offre, cette synchronisation suggère une importante réactivité de l’offre foncière, portée notamment par les secteurs de forte intervention publique (zones ANRU et ZAC). Ce résultat conduit à fortement nuancer l’idée d’un grippage de la chaîne de production de logements neufs par les pouvoirs publics. Il semble démontrer, au contraire, une certaine fragilité des capacités réelles de maîtrise foncière et d’encadrement de la production de logements neufs par les acteurs locaux. Au moins deux éléments conduisent toutefois à nuancer cette conclusion.

D’abord, la métropole lyonnaise est probablement un des territoires les plus emblématiques de la dynamique immobilière, particulièrement investi par le monde de la promotion et considéré comme un marché particulièrement attractif[b]. Elle offre un exemple, à prendre comme tel, d’un marché métropolitain relativement bien connecté aux tendances économiques nationales voire internationales. Autrement dit, l’analyse d’un territoire moins attractif, par exemple une ville moyenne inéligible aux dispositifs de défiscalisation des revenus locatifs (en zone B2 ou C), révélerait probablement d’autres résultats.

Ensuite, le constat de la synchronisation est important, voire dérangeant : doit-on y voir un échec des politiques locales à maîtriser quoi que ce soit (en particulier lorsque des systèmes de défiscalisation agissent pleinement) ? Il faut du temps pour réaliser une opération immobilière : de 2 à 3 ans minimum dans les meilleures conditions, entre la première approche du propriétaire par le promoteur et la livraison ; et bien plus dans certains marchés tendus où les opérations sont davantage encadrées (phase de pré-instruction du permis de construire, réunions avec un architecte conseil, etc.). Comment, dans ce cas, expliquer la très forte réactivité des marchés locaux à la tendance nationale ? On peut formuler ici une hypothèse, qui mériterait d’être testée par la suite : un contexte favorable ne crée pas de nouvelles opportunités, il accélère la sortie des opérations en cours. Beaucoup de négociations latentes se dénouent plus facilement en contexte favorable : discussions avec un propriétaire qui souhaite un peu plus d’argent, opération en cours d’instruction qui peine à se concrétiser, etc.

La synchronisation naît alors d’une capacité des acteurs privés locaux à saisir l’opportunité d’une phase haute des marchés pour s’aligner et débloquer certaines situations latentes. Ce serait également le cas des acteurs publics qui, face à une forme de pression liée à une phase ascendante des marchés, s’adaptent et accélèrent les procédures. Cette situation toutefois ne pourrait durer qu’un temps, ce qui pourrait en partie expliquer qu’après la phase haute, une phase plus basse arrive, les « fonciers » s’étant épuisés comme disent les acteurs… sans que l’on sache toutefois prévoir le moment de cet épuisement. En définitive, on pourrait dire qu’il n’y a pas vraiment de politiques locales contracycliques, mais plutôt des politiques locales qui, dans les phases où le marché est moins actif, préparent la reprise.

Bibliographie

[1] Coulondre A., 2018, Ouvrir la boîte noire des marchés du logement, Métropolitiques, [en ligne] 9 juillet 2018.

[2] Friggit J., 2011, Quelles perspectives pour le prix des logements après son envolée ?, Regards croisés sur l’économie, n°9, p. 14‑32.

[3] Friggit J., 2021, Prix, loyers et couple rendement-risque du placement en logement. Rapport de recherche IGF, CGEDD.

[4] Glaeser E. et Gyourko J., 2018, The Economic Implications of Housing Supply, Journal of Economic Perspectives, vol. 32, n°1, p. 3‑30.

[5] Guerrini S. et Mertigny P., 2017, Les aides fiscales à l’investissement locatif : les termes du débat, La revue foncière, n°16, p. 26‑31.

[6] Julliard C., 2019, Le tournant numérique des données immobilières : permanences et recompositions. Rapport de recherche iread, LIFTI, PUCA, Urbanics.

[7] Levasseur S., 2013, Éléments de réflexion sur le foncier et sa contribution au prix de l’immobilier, Revue de l’OFCE, n°128, p. 365‑394.

[8] Timbeau X., 2013, Les bulles « robustes », Revue de l’OFCE, n°128, p. 277‑313.

[9] Vergriete P., 2013, La ville fiscalisée : politiques d’aide à l’investissement locatif, nouvelle filière de production du logement et recomposition de l’action publique locale en France (1985-2012). Thèse de doctorat en aménagement : université Paris Est.

[a] Lyon a également la réputation d’être un territoire disposant d’une ingénierie urbaine créative et d’acteurs traditionnellement ouverts à l’investissement financier.

[b] Notamment la base du Ministère du Logement issue de l’Enquête sur la Commercialisation des Logements Neufs.