A force d’être annoncée, la crise de l’immobilier finira bien par arriver. Au-delà de cette remarque, bien malin qui saurait prédire aujourd’hui l’évolution des marchés fonciers et immobiliers dans les mois et les années à venir. Jamais sans doute, en effet, les paramètres à prendre en compte n’ont été aussi nombreux, et surtout aussi difficiles … à paramétrer. Un retour sur les cinquante dernières années montre comment l’improbable peut se réaliser, et à quel point rien n’est jamais pareil.

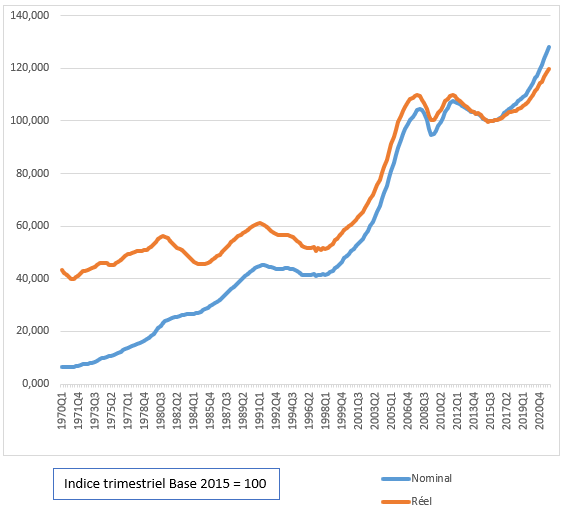

Le dernier demi-siècle de fluctuations des marchés français du logement est résumé dans le graphique 1 ci-contre. Ce graphique oppose un sévère démenti à toute interprétation des conjonctures immobilières en termes de cycles. Jusqu’en 1980, on assiste à une montée régulière des prix du logement que ce soit en termes nominaux ou réels. Les années 1980 sont d’abord marquées par une stagnation du marché, suivie d’une forte reprise – limitée à l’Ile-de-France et quelques rares villes de province – à partir de 1984, et jusqu’en 1991. Dans l’intervalle, les économies occidentales sont entrées dans un nouvel univers économique marqué à la fois par le retour des crises financières et une plus grande interdépendance entre marchés financiers et marchés immobiliers, via le crédit, qui a été l’un des secteurs les plus impactés par la dérégulation.

Depuis lors, les mouvements de prix ont été beaucoup plus violents, et les marchés ont connu deux crises majeures, au début des années 1990, puis avec la crise financière de 2007-2008. Fait notable, la coordination internationale des conjonctures immobilières s’est accrue : le caractère global des fluctuations est de plus en plus affirmé, et c’est sans doute leur caractéristique la plus nouvelle, sur des marchés qui restent pourtant par nature localisés. Le boom immobilier des années 1980 a été tiré par le marché des bureaux, lui-même entraîné par les flux d’investissement internationaux, japonais, puis britanniques, koweïtiens, suédois, etc. ce qui explique qu’il a été pour l’essentiel limité aux grandes métropoles financières. Ces villes globales, au sens de Saskia Sassen, qui assurent l’interface entre l’économie monde de la finance et les espaces nationaux, et offrent des localisations prime à l’immobilier professionnel.

Graphique 1 : Evolution des prix du logement en France (1970-2021)

Source : OCDE

Retour vers le passé

Au début des années 1990, la crise internationale de l’immobilier, doublée d’une crise bancaire dans la plupart des pays affectés, fut déclenchée par un double choc : le choc financier japonais, début 1990, avec l’effondrement conjoint des marchés foncier et financier de Tokyo[1] qui provoqua le tarissement des flux d’investissement nippons sur les marchés de bureaux des grandes métropoles internationales,

- lesquels avaient largement contribué à la transmission internationale du boom immobilier des années 1980, de Tokyo à New York, puis de New York à Londres, Paris et Stockholm.

- puis l’invasion, à l’été 1990, du Koweït par l’Irak, qui provoqua un mini choc pétrolier.

Ces deux chocs « externes » sont survenus dans un contexte de fragilité financière aux Etats-Unis, où la crise dite « des Caisses d’épargne » poursuivait ses ravages, épargnant Lehman Brothers (pour cette fois), mais emportant son principal concurrent, Drexel Burnham Lambert, en raison notamment des positions aventureuses prises par son trader vedette, Michael Milken[2]. Il s’ensuivit une chute brutale des marchés de bureaux, qui gagna Londres et Paris après Tokyo et New York, puis une récession internationale qui déclencha, en même temps qu’une flambée historique du chômage, un effondrement des marchés du logement.

Porto, Portugal, 2012, en pleine crise de l’euro : « A vendre » (© Tutin)

Birmingham 2009, crise des bureaux : « A louer » (© Tutin)

En Angleterre, en France, en Suède et en Finlande, cette crise financière de l’immobilier fut extrêmement violente (plus de 30% de baisse des prix à Paris). A Londres, le paroxysme de la crise fut atteint avec la faillite spectaculaire de Canary Wharf[3], dans les docklands. En France, où la récession générale fut plus forte qu’après le premier choc pétrolier, la crise dura six longues années, de 1991 à 1997. Ses effets furent considérables : une promotion immobilière proprement décimée, des acteurs financiers spécialisés en déroute (Crédit Foncier, Comptoir des Entrepreneurs). Et ses conséquences financières ont perduré jusqu’en 2013 : c’est cette année-là seulement qu’est fermé le Comptoir de réalisation (CDR) ouvert par le gouvernement en 1993 pour gérer les actifs douteux du Crédit lyonnais, plombé par ses engagements auprès des promoteurs, et dont le sauvetage a été si coûteux pour les finances publiques qu’il a failli empêcher la France d’être « admissible à l’euro ». Cette technique de cantonnement des mauvais actifs dans une « bad bank » (ou structure de défaisance), qui permet d’éviter des faillites en chaîne, a également été utilisée en Suède.

Dublin, Eté 2008 : toute une rue de bureaux à louer (© Tutin)

Tarragone (Catalogne) 2012, 50% de rabais (© Tutin)

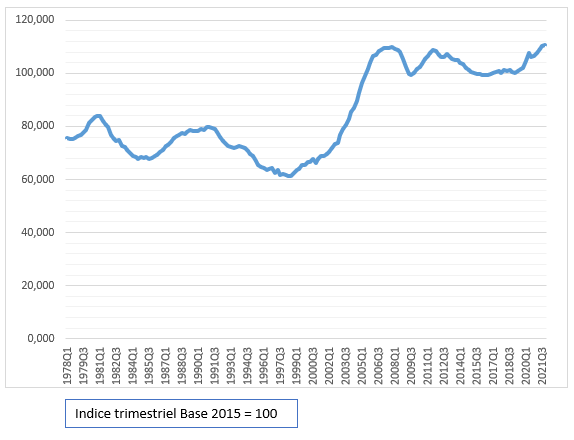

La restauration du pouvoir d’achat immobilier des ménages (voir le graphique 2 qui représente l’évolution du ratio prix du logement / revenu disponible des ménages, soit l’inverse du pouvoir d’achat, lequel atteint un point bas en 1998) et le retour de la croissance ont assuré la reprise. Intervenue en 1996 ou 1997 selon les pays, elle a été particulièrement forte, et le boom qui s’en est suivi fut particulièrement long : une dizaine d’années, contre une demi-douzaine pour celui des années 1980. L’ampleur et la longueur des mouvements conjoncturels semble ainsi s’accroitre d’un épisode à l’autre.

Graphique 2 : Ratio prix du logement /revenu en France (1978-2021)

Source : OCDE

En 2007-2008, la crise financière internationale a eu des effets contrastés sur les marchés immobiliers. Aux Etats-Unis, c’est bien une crise bancaire liée aux crédits immobiliers dits « subprimes », engagée au second semestre 2006, qui a dégénéré en crise bancaire et financière générale à partir de l’été 2007. Un an avant la faillite de Lehman Brothers à New York, celle de Northern Rock à Londres, en septembre 2007, marquait le retour des ruées bancaires en Europe. Depuis les années 1930, on n’avait pas assisté, sur le vieux continent[4], à ce spectacle d’épargnants faisant en vain la queue devant des agences bancaires pour récupérer leurs économies. Parmi les pays Européens, il faut distinguer entre ceux qui ont connu une crise immobilière « classique », consécutive à une exubérance irrationnelle des marchés du logement (et du crédit) : Espagne, Irlande, Islande, pays baltes, de façon générale toutes les périphéries Est, Ouest et Sud de l’Union européenne. , et tous les autres, où le choc a été rude sur les volumes avec des chutes de 30%, mais limité et bref sur les prix[5].

Il faut noter une différence majeure avec les années 1990 : la crise est partie (comme le boom était venu) des marchés du logement, et des difficultés des ménages surendettés. Sur le marché des subprimes, les ménages pauvres américains avaient été convertis en spéculateurs sur leur propre logement. L’acuité de la crise immobilière a été clairement liée au degré de dérégulation des marchés du crédit hypothécaire. La titrisation et l’extraction hypothécaire ressortent comme les deux mamelles de l’instabilité financière, dont l’Irlande et l’Islande représentent des cas extrêmes. A l’inverse, des pays comme l’Allemagne et la France, où ces marchés sont les plus « incomplets », incomplétude jugée infâmante à l’époque, sont ceux qui ont connu les plus faibles difficultés. Les seules crises bancaires ayant amené les Etats à intervenir ont été dues à des investissements financiers risqués aux Etats-Unis. Comme Deutsche Bank en Allemagne. En France ce sont les deux (et uniques) cas de Dexia et de la BNP, cette dernière donna d’ailleurs le signal de la crise en juillet 2007 en fermant précipitamment les deux fonds spéculatifs qu’elle avait eu l’imprudence d’acheter aux Etats-Unis.

Du point de vue immobilier, la crise était terminée dès 2010 ou 2011, sauf dans les pays qui ont connu la crise de l’euro, une crise de la dette externe dont la gestion désastreuse par l’euro-groupe a mis les ménages de ces pays en grande difficulté. Ainsi, la baisse des prix du logement qui avait été contenue jusqu’en 2011 s’est-elle brusquement accélérée en Espagne à partir de 2011. Même en Grande-Bretagne, aux marchés plus volatiles (notamment parce que l’extraction hypothécaire y est très développée[6]) l’ampleur de la crise immobilière resta limitée, et les marchés du logement connurent une reprise rapide. Les saisies immobilières ont été deux fois moins importantes que dans les années 1990 (pas plus de 20.000 par semestre contre 40.000 quinze ans auparavant). Il est vrai qu’entre-temps le gouvernement britannique avait interdit les IOL (Interest Only Loans –prêts in fine dans le jargon français[7]), particulièrement toxiques.

Demain, la crise ?

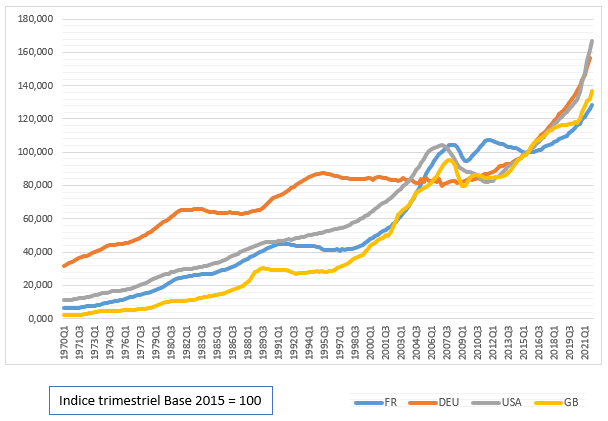

Depuis 2015, les prix du logement ont repris leur ascension, à un rythme certes inférieur aux années 2000, mais nettement supérieur aux années 1980, et en accélération continue jusqu’aux +7,3% du premier trimestre 2022. De ce fait (voir graphique 2) aucun rétablissement du pouvoir d’achat immobilier des ménages n’a eu lieu. Le rapport prix des logements/revenu disponible reste au même niveau exceptionnellement élevé qu’en 2006-2007. La poursuite de cette trajectoire ascendante n’est pas propre à la France : on observe la même exubérance des marchés aux Etats-Unis et en Grande-Bretagne (graphique 3). Fait nouveau, l’Allemagne, jusque-là réputée le pays des « marchés calmes », a rejoint le groupe des pays en état de boom immobilier depuis 2011. L’exception allemande n’était d’ailleurs pas exactement celle d’une remarquable stabilité des marchés, mais plutôt d’une conjoncture immobilière systématiquement inversée par rapport aux autres pays d’Europe du Nord-Ouest et aux Etats-Unis. L’Allemagne connaissait un boom immobilier post-réunification, au moment où les autres pays subissaient la crise, et exhibait au contraire une remarquable stabilité des prix pendant que les autres pays étaient emportés dans un boom immobilier historique.

Graphique 3 : Evolution des prix du logement France (FR), Allemagne (DEU), Etats-Unis (USA), Grande-Bretagne (GB) 1970 – 2021

Source : OCDE

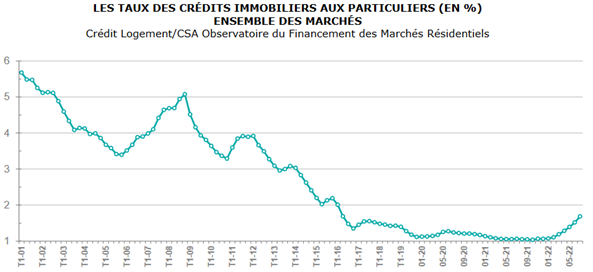

A force d’être annoncée, la hausse des taux d’intérêt a fini par s’enclencher. De toute évidence, à la lumière du passé, et contrairement à une légende tenace obstinément entretenue par les économistes, il n’existe rien qui ressemble à un taux d’intérêt « naturel ». La seule certitude – encore un enseignement de l’histoire économique – est qu’il n’est pas durablement tolérable pour les banques et les rentiers de prêter à des taux réels[8] de moins de 2 ou 3%. Même avec les hausses en cours, on en est encore très loin, et de plus en plus loin avec l’actuelle poussée inflationniste. Ce qui présage une longue montée des taux. En 1985, ils étaient encore à 9% pour une inflation à 6%. Et au début des années 1990, avec un taux d’inflation très faible, un promoteur immobilier pouvait appâter le client en promettant des prêts … à 6,5%[9] Quant au début des années 1980, il faut rappeler que les taux nominaux atteignaient 14 ou 15% sur des prêts à 10 ans, avec une inflation autour de 10%. Au-delà des hausses de taux, les banques, à la demande des autorités de régulation des marchés, ont durci les conditions de prêt (apport, reste à vivre, durée). Cela révèle une certaine inquiétude des autorités monétaires[10] quant à une possible dégradation de la solvabilité des ménages.

Pour le moment, la remontée des taux reste modeste (voir graphique 4), mais elle pourrait s’accélérer, notamment en fonction des décisions de hausse de ses taux directeurs par la réserve Fédérale US.

Graphique 4

A cette première cause de fléchissement inéluctable de la demande viennent s’ajouter la dégradation du pouvoir d’achat ces ménages, et possiblement la remontée du chômage. Les effets de la guerre en Ukraine et des tensions en Asie devraient être bien plus considérables que ceux de la première guerre du Golfe. Et même si le « coffre-fort » nord-américain joue son rôle de refuge des capitaux, les marchés financiers européens risquent d’être durement et durablement touchés.

La perspective de normes d’isolation thermique de plus en plus sévères, impliquant des coûts de rénovation importants (ou des interdictions de louer, voire de vendre) pourrait également ralentir les ventes, mais sans faire baisser les prix.

La dimension locale des conjonctures

Les marchés du logement sont par nature des marchés locaux, où la dimension spatiale est essentielle. En France, la conjoncture immobilière est marquée, depuis le milieu des années 2010, par la forte différenciation des marchés locaux du logement. Cette situation contraste avec celle qui avait prévalu pendant le boom des années 2000, et jusqu’à la crise de 2007. Pendant une dizaine d’années, les hausses avaient été relativement homogènes sur le territoire, contrairement à ce qui s’était passé pendant le boom des années 1980, qui était resté essentiellement francilien, à quelques rares exceptions près en Province (Montpellier, Strasbourg, Toulouse). Entre 1996 et 2007, la dynamique haussière avait largement été portée par un phénomène de revalorisation des centres anciens, qu’on peut considérer comme une généralisation de ce qui s’était passé en Ile-de-France dans les années 1980, dont Bordeaux et Lille offrent de bons exemples.

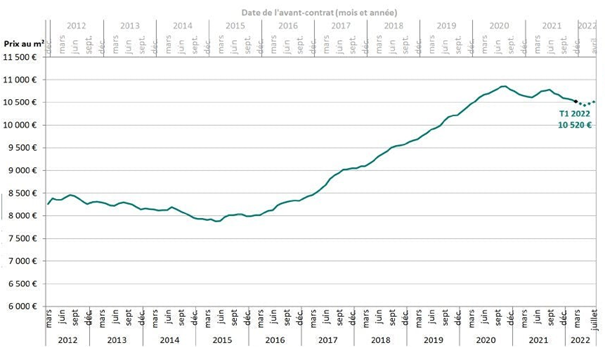

Graphique 5 : Evolution du prix moyen du m² à Paris depuis 2012

Globalement, les prix ont continué à progresser en 2022, avec une hausse annuelle de 7% au premier semestre, moyenne qui masque une forte différence d’une part entre logements individuels (en hausse) et collectifs (en baisse), et d’autre part entre Paris (qui recule légèrement, de 2 ou 3%), des villes et des régions où les prix progressent fortement, et d’autres où ils chutent sévèrement. La différenciation est même intra-urbaine (entre quartiers) et microéconomique (entre types de biens immobiliers). Cette évolution, qui a été renforcée par la pandémie, pourrait l’être encore par les réactions au changement climatique, mais aussi ralentie par la hausse des prix de l’énergie, sans que l’on sache ce qui l’emportera de l’une ou l’autre tendance. A Paris, il y a bien eu des départs, mais cela reste marginal, et le prix moyen de l’ancien reste désespérément accroché au-dessus de 10 000 €/m², même si 6 arrondissements ont crevé ce plancher.

De même, les effets sur le marché des bureaux de l’ensemble de ces changements et notamment du développement du télétravail restent incertains. On se souviendra à cet égard des pronostics, formulés par certains dans les années 1990, mais largement démentis dans les faits, de dé-métropolisation sous un double effet TGV et internet. Comme sur le marché des logements, cela pourrait se traduire par une plus grande différenciation entre sous-marchés, des bureaux banals d’un côté, et des bureaux « prime » de l’autre.

Depuis 2007, les marchés français du logement ont fait preuve d’une étonnante résilience, et même d’une nouvelle exubérance à partir de 2015, au détriment du pouvoir d’achat immobilier des ménages, qu’une baisse des prix soulagerait. Comme on le voit sur le graphique 3, en effet, la ratio prix du logement / revenu disponible restait accroché en 2021 au niveau qu’il avait atteint en 2007, moitié plus élevé que sa moyenne trentenaire des année 1965-1995.

Conclusion : la fin des illusions ?

L’enseignement le plus clair des 50 dernières années est un sévère démenti apporté à la notion de cycle immobilier entendu non seulement comme alternance de hautes et basses conjonctures, mais comme mécanisme de répétition à l’identique de mécanismes immuables. Même la régularité des fluctuations n’est pas vérifiée, et encore moins leur intensité. La crise des années 1990 comme celle de 2007-2008 ont été des évènements singuliers, aux ressorts particuliers.

Si l’histoire éclaire sur les possibles, et constitue un excellent remède contre l’oubli, et la répétition d’erreurs passées, elle n’est d’aucun secours pour prédire l’avenir. A l’heure actuelle, la seule certitude est … la montée de l’incertitude. Les marchés financiers détestent cela, et les marchés immobiliers ne fournissent pas toujours les valeurs-refuge que l‘on croit. Les années 1990 sont là pour nous rappeler que des baisses de prix nominaux de 30% à 40% ne sont pas impossibles. Certains sous-marchés vont voir s’accentuer leur tendance baissière. S’ensuivra-t-il un mouvement général ?

Entre tensions géopolitiques et crise climatique, Il est difficile en tout cas de ne pas envisager la possibilité d’une forte récession des économies européennes au second semestre 2022, et l’on n’a jamais vu (sauf en 2007-2008) un violent retournement à la baisse rester sans conséquences sur les marchés du logement. Jusqu’à 20 ou 25% de baisse des prix, ce serait un soulagement. Au-delà, ce serait l’aventure … Une aventure peut-être engagée avec le ralentissement – encore limité – du marché chinois, et le début de retournement du marché aux Etats-Unis, où les ventes de logement sont tombées cet été en-dessous de 5 millions en rythme annuel, suite au relèvement des taux d’emprunt au-dessus de 5%. Mais la baisse des prix tarde à suivre. Pour le moment ?

[1] Voir Natacha Aveline, La bulle foncière au Japon, Paris, Adef, 1995 et pour une perspective plus large sur le lien général entre marchés immobiliers et marchés financiers : Koichi Mera et Bertrand Renaud, Asia’s Financial Crisis and the Role of Real Estate, New York, Routledge, 2016 (https://doi.org/10.4324/9781315500010).

[2] Condamné pour fraude, le « roi des junk bonds » (obligations pourries) a été amnistié en 2020 (date à vérifier) par Donald Trump. Son personnage a inspiré Oliver Stone pour son film Wall Street.

[3] Tour de bureaux emblématique, dans le quartier des docklands lui-même emblématique de la toute puissance de la finance britannique et de l’irrémédiable déclin du monde ouvrier.

[4] Pendant les Trente Glorieuses (1945-1975), les crises bancaires ont disparu aussi bien aux Etats-Unis qu’en Europe, au point que la croyance s’était répandue que, grâce à la maîtrise des politiques monétaires, le spectre d’un krach mondial avait été conjuré.

[5] En fait, on peut distinguer trois familles de pays : les volatiles (ou « périphériques ») les exubérants et les résilients. Je renvoie sur ce pont à mon article d’études foncières n°165 d’octobre 2013, « Volatilité, exubérance et stabilité – Trois modèles de marchés du logement en Europe », ou à une communication téléchargeable sur HAL : « Resilient housing markets in Europe : What happened in North-Western European countries? », Atelier franco-suédois, Champs-sur-Marne, 5 Décembre 2015 : https://hal.archives-ouvertes.fr/hal-01689167.

[6] L’extraction hypothécaire consiste, pour un emprunteur, à « extraire » une capacité supplémentaire d’emprunt (pour des dépenses sans rapport avec l’immobilier) dès que la valeur de son logement augmente. Cela crée un cercle vertueux à la hausse entre baisse des taux, hausse des prix du logement et hausse de la consommation, qui s’inverse en cas de hausse des taux d’intérêt. La synchronisation entre conjoncture immobilière et conjoncture macroéconomique s’en trouve accrue. Cet effet avait été particulièrement violent en Angleterre dans les années 1990.

[7] Il s’agit de prêts où aucun remboursement du capital n’intervient avant l’échéance (in fine) ; seuls les intérêts (interest only) sont payés ; cela permet entre temps d’investir ailleurs (et donc de valoriser) les sommes correspondant aux échéances. Avec le risque d’être incapable de rembourser in fine.

[8] Taux nominal diminué du taux d’inflation.

[9] Il s’agissait de Promo Real, promoteur des Bastilles de l’Opéra, programme de luxe du 11° arrondissement lancé dans la foulée de l’ouverture de l’Opéra. Voir la photo qui illustrait mon article sur la crise de 1993 dans le numéro 58 d’études foncières.

[10] Inquiétude confirmée par la décision de la BCE, le 16 août dernier, de placer 31 banques de la zone euro sous « surveillance renforcée » (« closer scrunity »), en raison de leur possible exposition à un risque de crédit renforcé par la hausse des taux (in Les Echos du mercredi 17 août).