Depuis la réforme débutée au cours des années 1980, l’offre de logements dans les villes chinoises est passée d’un système socialiste à un système orienté vers le marché. L’épanouissement de l’immobilier de marché ne s’est pourtant pas accompagné d’une progression parallèle de l’offre de logements sociaux. Face à la hausse des prix, de plus en plus de ménages urbains modestes éprouvent des difficultés à se loger décemment. L’inégalité de l’accès au logement tendant à se transformer en un véritable problème social. C’est dans ce contexte que l’État a publié en 2007 une circulaire « relative aux solutions face aux difficultés de logements pour les ménages à faibles revenus » 1 qui a marqué un recentrage de la politique du logement autour de nouvelles filières de production de logements aidés.

Cette nouvelle orientation se traduit par l’annonce officielle d’une série de programmes de construction de logements sociaux avec des objectifs quantitatifs de plus en plus ambitieux. En 2008, dans le cadre du plan de relance consécutif à la crise économique, d’importants investissements dans la production de logements sociaux ont été prévus. En 2009, un programme de 3 ans, visant à résoudre les difficultés de logements des 7,5 millions de ménages urbains a également été annoncé dans le Rapport annuel du gouvernement. L’objectif de construction de logements sociaux (locatif et accession à la propriété) est alors passé de 5,8 à 10 millions entre 2010 et 2011 (+72 %). Cet effort s’est poursuivi dans le cadre du 12e plan quinquennal, avec 36 millions de logements sociaux à construire entre 2011 et 2015. Cela correspondra à environ 30 % des logements mis en chantier dans les régions urbaines de Chine au cours de la même période. Ainsi, la cible du logement social s’élargira à 20 % des ménages urbains. Compte tenu de l’ampleur des programmes, les projets nécessitent un investissement considérable qui constitue un véritable défi pour les pouvoirs publics. De quelle façon le gouvernement chinois peut-il réaliser ces programmes ? Le modèle mis en oeuvre par la ville de Chongqing repose sur la capture des plus-values foncières par le gouvernement municipal. Il se veut un cercle vertueux permettant de financer le logement social en diminuant le recours aux subventions de l’État et du gouvernement municipal. La construction massive de logements sociaux dans cette métropole témoigne de l’efficacité à court terme de ce dispositif, mais on peut douter de la fiabilité de ce modèle à long terme.

Modes de financement des diverses catégories de logements sociaux

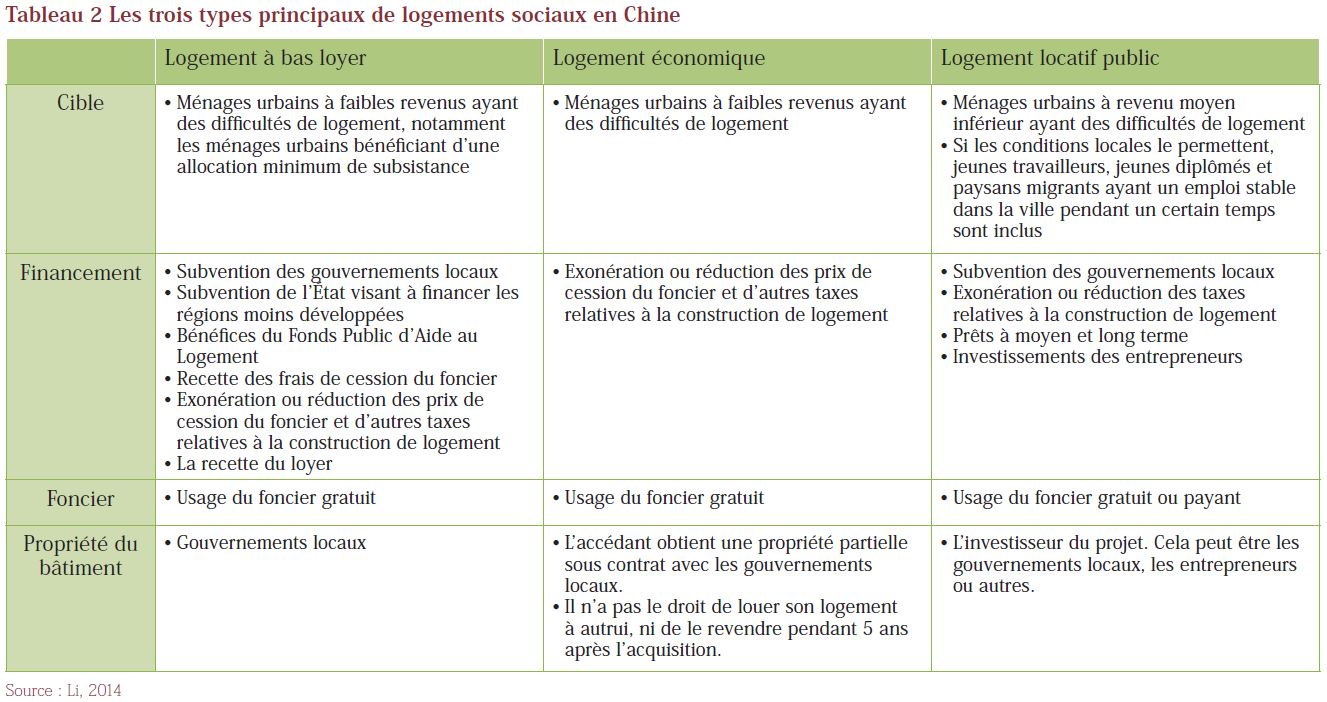

En Chine les logements sociaux sont répartis en trois catégories en fonction des revenus des ménages : les logements à bas loyer (lianzu zhufang), les logements économiques (jingji shiyong zhufang) et les logements locatifs publics (gonggong zulin zhufang).

Exemple de logements sociaux.

© Natacha Aveline

Les logements à bas loyer sont destinés aux ménages urbains à faibles revenus, particulièrement les bénéficiaires de l’allocation minimum de subsistance (dibao)2. La réduction du loyer par rapport au niveau du marché est déterminée par chaque gouvernement municipal en fonction des conditions locales. Les logements économiques destinés à l’accession à la propriété ou la propriété partielle 3 ciblent également des ménages urbains à faibles revenus, mais avec en moyenne des revenus supérieurs aux précédents. Leur prix, fixés par les gouvernements locaux, représentent environ 50 à 60 % de celui des logements libres (Bureau des statistiques de l’État, 2009). Quant aux logements locatifs publics, ils sont destinés aux ménages urbains à revenu moyen inférieur (tableau 1) ayant des difficultés à se loger. Si les conditions locales le permettent, les nouveaux travailleurs migrants et les paysans migrants peuvent également bénéficier de ce régime. En plus de ce système national, dans certaines villes ou régions se développent des régimes spéciaux pour répondre aux besoins locaux, tels que le « logement commercial à prix maîtrisé » (xianjia fang) ou encore le « programme de réhabilitation des quartiers de taudis » (penghuqu gaizao).

Le financement du logement social est étroitement lié au « système socialiste de propriété nationale du foncier ». Sous ce régime, les terrains urbains appartiennent à l’État, tandis que les terrains ruraux appartiennent collectivement aux paysans. Le droit de propriété du terrain urbain est séparé de celui de son usage. Les gouvernements locaux, auxquels l’État délègue la propriété des terrains urbains, sont habilités à réquisitionner les terrains agricoles et les convertir en terrains urbains. Ensuite, ils cèdent le droit d’usage aux promoteurs immobiliers. Ces derniers doivent verser un droit d’usage foncier pour une durée déterminée qui varie entre 40 et 70 ans selon la nature de l’occupation du sol. Cette redevance constitue aujourd’hui, l’une des principales ressources des gouvernements municipaux (Li, 2014). En 2013, les produits de cession du foncier représentaient 35 % de l’ensemble des recettes municipales 4. Ce régime foncier permet aux villes, non seulement de réaliser des réserves de terrains à moyen terme pour construire des logements à moindre coût, mais aussi de percevoir à court terme une recette importante pour financer les services publics, la construction des infrastructures et des logements sociaux. Les règlements nationaux relatifs à la gestion du logement social 5 imposent aux gouvernements municipaux de procéder à une exonération ou à une diminution des prix des terrains destinés à la construction de logements. De plus, la circulaire de 2007 stipule que 10 % de la recette de cession du foncier, après la déduction des indemnités de l’expropriation, doivent être consacrés à la construction de logements sociaux.

Les aides à la construction des trois types principaux de logements sociaux bénéficient de plusieurs ressources financières (tableau 2).

D’abord, l’exonération ou la réduction des prix de cession du foncier et d’autres taxes relatives à la construction de logement constituent une aide commune aux trois régimes.

Ensuite, chaque régime bénéficie des aides spécifiques selon sa vocation sociale. La construction de logements à bas loyer est essentiellement réalisée par le secteur public. Elle bénéficie de subventions provenant des gouvernements locaux, de l’État (pour les régions moins développées), d’une contribution du Fonds Public d’Aide au Logement 6, et d’une partie de la recette des prix de cession du foncier perçue par les gouvernements locaux.

Quant au logement économique, construit par des promoteurs privés, il bénéficie de l’exonération ou de la réduction des frais de cession du foncier ainsi que d’autres taxes. En contrepartie, les gouvernements locaux contrôlent les prix de vente en maintenant la marge bénéficiaire des promoteurs à un niveau inférieur à 3 %. S’agissant du logement locatif public, appelé à devenir la principale catégorie de logement social, les aides financières pour sa construction comprennent des prêts à moyen et long terme des gouvernements locaux ainsi que des investissements d’entrepreneurs privés en contrepartie du droit de loger leurs salariés migrants.

Des systèmes de financement innovants initiés par des gouvernements municipaux pour la construction de logements sociaux

Depuis la politique de décentralisation débutée au cours des années 1980, les gouvernements municipaux sont passés d’agents passifs du gouvernement central à des acteurs actifs à la recherche du développement local (Solinger, 1992 ; Zhu, 2004). Après la réforme fiscale de 1994 7, le gouvernement central a transféré plus de compétences et de pouvoirs aux gouvernements locaux, tels que l’offre de services publics (éducation, santé…), la construction des infrastructures. En contrepartie, ces derniers sont désormais habilités à céder le droit de l’usage du foncier en percevant des prix de cession. Grâce à cet outil, les gouvernements municipaux sont en mesure d’assumer leurs responsabilités dans le développement urbain et l’offre de services publics.

Pour le logement social, c’est l’État qui fixe les grandes orientations et les objectifs de construction, tandis que les gouvernements municipaux ont la responsabilité de la mise en oeuvre locale de cette politique. Cependant, le gouvernement central n’est pas en mesure de financer les ambitieux projets de construction de logements sociaux. C’est sur l’ingéniosité des gouvernements locaux que repose la réalisation de cette politique.

Selon le ministère du Logement et du Développement des territoires, le coût de construction des 10 millions de logements sociaux réalisés en 2011, estimé à 1 380 milliards de yuans, a été réparti entre les différents échelons du secteur public, les banques et les investisseurs privés (entreprises, individus…). La subvention des institutions publiques comptait pour 36,2 % (500 milliards), les prêts des banques 29,0 % – et le reste provenait des entreprises, publiques et privées 8.

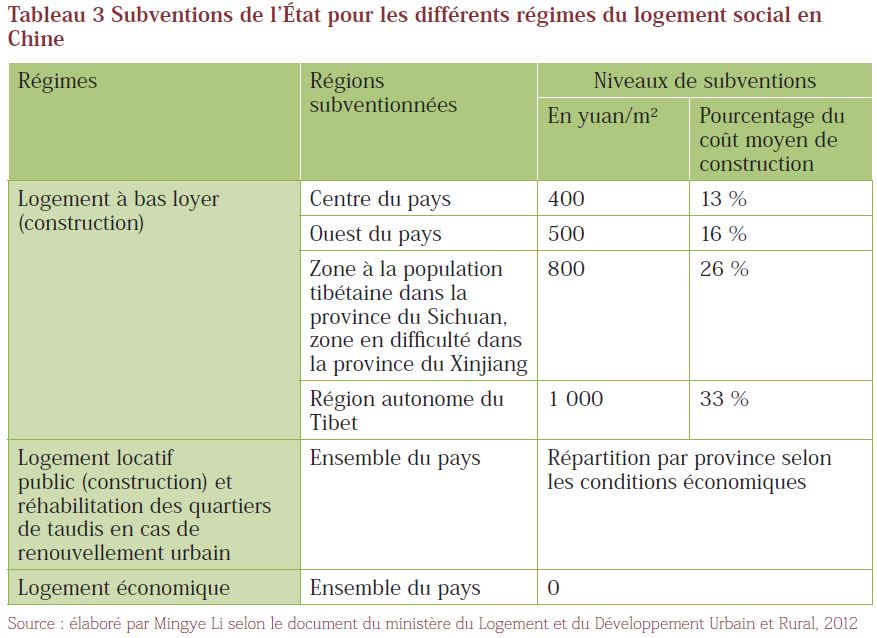

Au sein de la contribution gouvernementale de 500 milliards, la subvention directe de l’État est limitée (tableau 3).

Celui-ci concentre ses aides à la construction de logements à bas loyer dans le centre et l’ouest du pays, où les conditions financières des gouvernements locaux sont difficiles. Le niveau de subvention est relativement bas, soit 13-33 % du coût moyen de construction de logement selon les régions. L’État subventionne également le logement locatif public et la réhabilitation des quartiers de taudis sans précision des niveaux de subvention. Un principe de redistribution est appliqué afin d’atténuer les inégalités de richesse entre les régions. Quant au logement économique, son financement est entièrement pris en charge par les gouvernements locaux ou les acteurs privés. D’une manière générale, la subvention directe de l’État est faible.

Les gouvernements locaux sont donc sollicités pour apporter une aide complémentaire. Le gouvernement central les encourage à inventer des moyens innovants pour mobiliser des ressources financières du secteur privé. C’est ainsi que des plateformes financière dédiées à la construction urbaine ont été mises en place par des gouvernements municipaux. Il s’agit de sociétés rattachées aux gouvernements locaux qui obtiennent des prêts bancaires, souvent en hypothéquant leurs capitaux publics, comme le droit d’usage des leurs réserves foncières afin de réaliser des travaux d’utilité publique (Li, 2014). En 2010, on comptait plus de 10 000 plateformes financières de ce type dans le pays (He et Man, 2012). Leur objectif est de financer des infrastructures urbaines et d’autres projets d’intérêt général qui incluent des opérations de logement social.

Chongqing, ville phare de la construction des logements sociaux

Chongqing est une municipalité de rang provincial située au centre du pays, avec une population de 29,7 millions d’habitants 9, dont 58 % urbaine. C’est l’une des métropoles les plus peuplées du pays. Malgré un retard de développement par rapport aux riches régions côtières du pays, elle connaît une croissance supérieure à la moyenne nationale depuis la mise en place du Plan national de Développement de l’Ouest en 2000 10.

Chongqing est présentée comme exemplaire pour l’application de la politique du logement socialenparticulierdepuislemandatdeBoXilai 11 (2007-2012) qui promouvait les valeurs socialistes traditionnelles. Jusqu’en 2008, plus de 100 000 ménages urbains à faible revenus et 60 000 ménages à revenus les plus faibles ont bénéficié respectivement du régime du logement économique et du logement à bas loyer. Ils représentent 2 % et 1,3 % de la population de la ville intra-muros. En 2009, Chongqing a annoncé son intention de disposer du plus grand parc de logements locatifs publics du pays. En 2010, cette intention s’est concrétisée par un objectif ambitieux de construction de 40 millions de mètres carrés de logements locatifs publics en trois ans. Dans le même temps, le gouvernement municipal a décidé d’intégrer le logement à bas loyer dans le régime du logement locatif public, ainsi que de modérer le développement du logement économique. Le logement locatif public est donc devenu la catégorie dominante de logement social à partir de 2011. Au total, 30 % des ménages urbains seront accueillis dans le logement social (logements économique et à bas loyer) soit 10 % de plus que les autres villes. Les jeunes diplômés, les paysans migrants, ainsi que les salariés migrants sont également éligibles à un logement locatif public. De cette façon, les habitants sans hukou 12 urbain, longtemps exclus du système de protection du logement dans les villes chinoises, sont éligibles sous condition de possession d’un contrat de travail à Chongqing.

Financement du logement social par capture des plus-values foncières

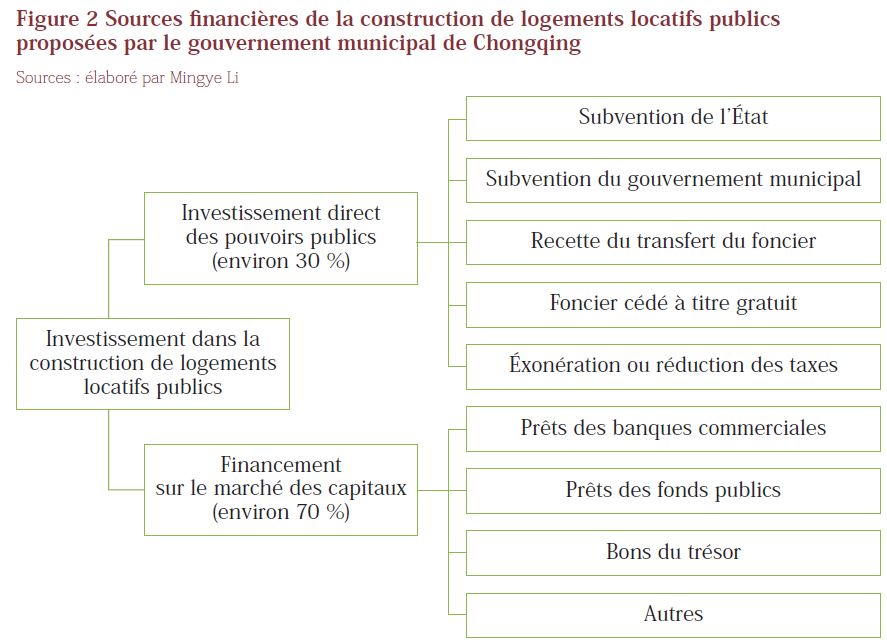

Compte tenu de l’ampleur des objectifs de production, les projets de logements locatifs publics nécessitent un investissement considérable, ce qui constitue une préoccupation majeure pour le gouvernement municipal. La réalisation de 40 millions de m² de logement locatif public annoncé pour 2010 a un coût estimé à approximativement 120 milliards de yuans (17,1 milliards de dollars), soit 40 milliards de yuans par an. En principe, 30 % de l’investissement est réalisé directement par le secteur public ; les 70 % restant doivent provenir des divers financements sur le marché des capitaux (Song, 2012), (figure 2). Cependant, pour réaliser cet investissement, les ressources publiques sont insuffisantes.

Chongqing étant une ville stratégique au centre de la Chine, elle a bénéficié d’une subvention relativement importante de l’État. En 2010, elle s’élevait à 2,7 milliards de yuans (0,405 milliard de dollars), et celle du gouvernement municipal à 0,5 milliard (0,075 milliard de dollars), dont 0,2 milliard de yuans provenant des recettes du foncier (0,03 milliard de dollars), (Chen, 2011 ; Song, 2012). Le gouvernement municipal de Chongqing s’est illustré depuis 2002 par la constitution de vastes réserves foncières destinées au logement social. En 2010, il a cédé 410 hectares de terrain constructible à titre gratuit pour la construction des logements locatifs publics, soit l’équivalent d’un investissement de plus de 5 milliards de yuans (0,75 milliard de dollars). Par ailleurs, l’exonération ou la réduction des taxes représentait environ 0,1 milliard de yuans (0,015 milliard de dollars) au cours de cette même année (Chen, 2011). L’investissement public dans les projets de logements locatifs publics repose donc principalement (à 60 %) sur le foncier cédé à titre gratuit par le gouvernement municipal.

La réalisation de logements locatifs publics mobilise également des financements provenant du marché des capitaux. Plusieurs banques ont accordé des prêts à taux bonifié d’un montant total de 5,8 milliards de yuans (0,87 milliard de dollars). La bonification réduit généralement de 10 % le taux du prêt par rapport au taux normal (Chen, 2011). Le Fonds public d’aide au logement a approuvé un prêt de 3 milliards de yuans (0,45 milliard de dollars). D’autres institutions financières ont manifesté leur intérêt à accorder des prêts, mais elles en sont restées au stade de la déclaration d’intention. Au total, en 2010, l’investissement public et privé comptait seulement 17,1 milliards de yuans, niveau très insuffisant au regard de l’objectif de 40 milliards yuan.

Création des plateformes financières dédiées à la construction du logement social

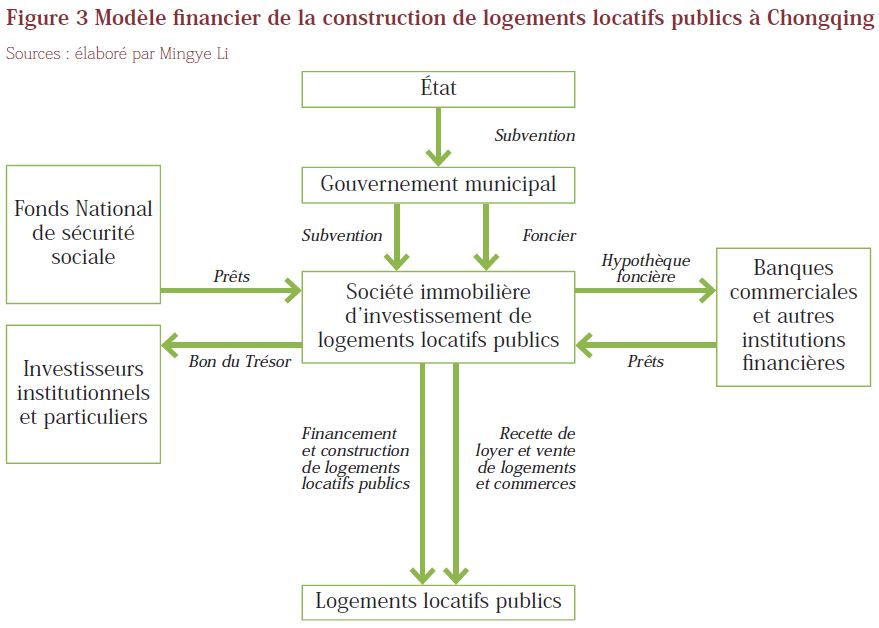

Face à cette situation, le gouvernement municipal a recherché des solutions alternatives. En 2010, il a fondé deux Sociétés Immobilières d’Investissement (SII) comme plateformes financières dédiées aux projets des logements locatifs publics : la Société de développement, de construction et d’investissement de logements locatifs publics de Chongqing (Chongqingshi gonggong zhufang kaifa jianshe touzi youxian gongsi) et la Société d’investissement urbain dédiée à la construction de logements locatifs publics de Chongqing (Chongqingshi chengtou gongzufang jianshe youxian gongsi). Les deux sociétés sont affiliées à des institutions publiques rattachées au gouvernement municipal de Chongqing. Elles sont chargées d’effectuer les réserves foncières et d’y construire des équipements publics. Ce type de société immobilière d’investissement est à la fois une plateforme financière de projets et un opérateur pour la construction de l’ensemble des logements locatifs publics de la ville. Avec la création des SII, la ville de Chongqing a construit un modèle financier de captation des plus-values foncières inspiré de celui des plateformes destinées à la construction des infrastructures urbaines existantes depuis le début des années 2000. En 2010, la municipalité disposait de 20 000 hectares de terrains urbains constructibles 13. Il en a cédé une partie à titre gratuit à la SII destinée à la construction de logements sociaux. Puis il a injecté des capitaux sous forme de foncier dans la SII pour qu’elle puisse demander des prêts hypothécaires auprès des banques commerciales et autres institutions financières (figure 3).

Malgré le plus faible niveau de rendement offert à l’investissement dans les logements locatifs publics, les banques s’y sont intéressées en raison de la valorisation potentielle de l’hypothèque foncière. Par conséquent, elles accordent des prêts à un taux avantageux à la SII. De plus, celle-ci a émis les bons du Trésor dédiés à la construction de logements locatifs publics afin d’absorber plus de capitaux sur le marché. Pour atteindre l’équilibre financier, le gouvernement municipal envisage deux mesures principales pour rembourser les prêts. La première est la vente d’une partie du parc de logements locatifs publics aux locataires à un prix modéré, cinq ans après leur occupation. Cela permettra aussi aux ménages modestes d’accéder à la propriété à un moindre coût. La seconde est la vente des espaces commerciaux programmés à hauteur de 10 % de la surface totale des projets. Leur prix au mètre carré est estimé à trois fois celui du logement, car l’arrivée des futurs habitants assurera une clientèle et donc la rentabilité de l’investissement. Selon l’estimation du gouvernement municipal, la vente d’au moins 35 % du parc et de la totalité des espaces commerciaux permettrait de rembourser 80 milliards de prêts. Toutefois, le risque d’impayés de loyer, la perspective incertaine de vente des logements ou des espaces commerciaux ne sont pas pris en compte.

Un cercle financier s’appuyant sur une hypothèse de croissance de l’économie locale

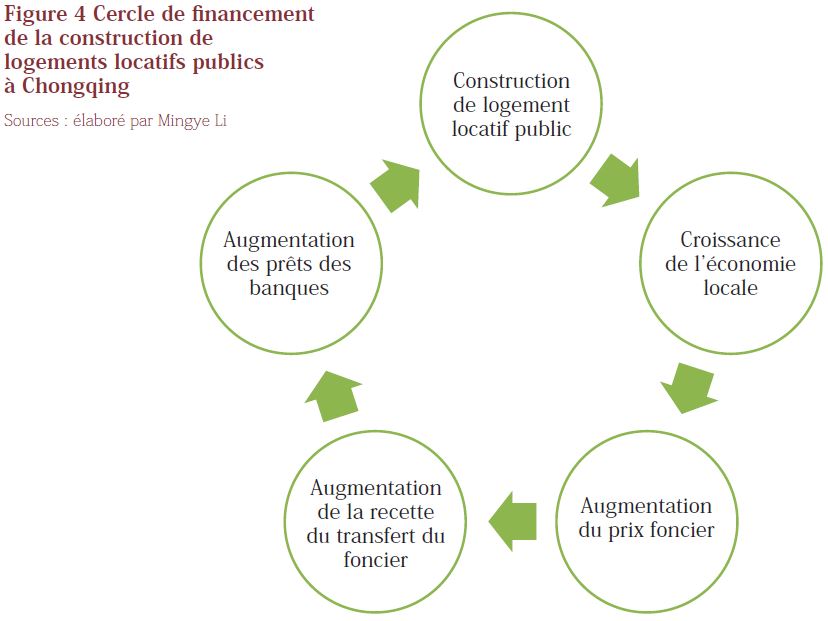

Le modèle de financement s’appuie sur une hypothèse de croissance de l’économie locale qui engendre une anticipation de l’augmentation du prix du foncier. Son fonctionnement peut être schématisé en un cercle illustré dans la figure 4.

D’abord, la construction de logements locatifs sociaux entraîne la croissance de l’économie locale dans la mesure où les projets sont censés créer des emplois, promouvoir le développement urbain de la métropole, voire attirer des travailleurs migrants. Puis, la croissance économique conduit à une augmentation du prix foncier. Ensuite, la recette de la cession du foncier est augmentée, ce qui permet aux banques d’accorder plus de prêts pour la construction de logements locatifs publics. Enfin, plus de programmes sont réalisés pour promouvoir de nouveau le développement économique. Ce modèle de financement déjà appliqué dans la construction des infrastructures et des équipements publics à Chongqing, est considéré comme le socle de la croissance « miraculeuse » de l’économie de Chongqing et de son expansion urbaine rapide depuis le début des années 2000.

L’avenir incertain du modèle

Le modèle financier a fait preuve de son efficacité à court terme dans la construction de logements sociaux. La municipalité a accompli 100 % de ses objectifs de construction. Plus de 630 000 personnes ont bénéficié de ce régime et amélioré leurs conditions de logement. Chongqing est reconnu comme ville modèle de la politique de logement social du pays. Néanmoins, ce modèle est contestable en termes de pérennité. En effet, les réserves foncières à la disposition du gouvernement municipal sont limitées (Chen, 2011). Du fait de la rapidité du processus d’urbanisation, il dispose de moins en moins d’emprises foncières bien situées, ce qui met en cause la durabilité de ce modèle. Les procédures d’expropriation utilisées pour constituer des réserves foncières urbaines impactent fortement les ménages expropriés. En outre, l’anticipation de hausse des prix fonciers pourrait être prise en défaut par l’actuelle conjoncture économique. Dans un contexte de ralentissement de l’économie depuis 2010, l’État a resserré la politique monétaire et les banques sont devenues prudentes pour l’octroi de prêts.

Par ailleurs, la SII reste un établissement sous autorité municipal malgré son statut de « société à responsabilité limitée». Son fonctionnement est bureaucratique, manque de transparence, et présente des risques de corruption dans le processus de construction et de gestion financière. Fin 2010, la somme des dettes accumulées par l’ensemble des SII du pays était estimée à 11 000 milliards de yuans (1 642 milliards de dollars) et elles progressent plus vite que la croissance du pays ces dernières années 14. La hausse de la dette pourrait donc menacer la sécurité des finances publiques et avoir un impact sur les budgets dédiés aux autres secteurs. Ce modèle de financement apparaît donc difficilement soutenable à long terme car il repose sur des réserves foncières municipales limitées. Et le mouvement actuel de retournement des valeurs foncières est en train de menacer les fondements mêmes du système. Ce modèle, vertueux en phase de croissance économique et urbaine, peut devenir vicieux dans un contexte de ralentissement économique.

Bibliographie

● Chen, L.L. (2011) « Étude sur le financement du logement locatif public à Chongqing », mémoire de Master, Université de Chongqing, pp. 25-41 (en chinois).

● He, Y. et Man, Y.Y. (2012) « Endettement des plateformes financières locales : ampleur, risques et gestion », Études des finances, n° 2, pp. 34-37 (en chinois).

● Li, M. (2014) « Le logement social en Chine : une politique subordonnée à la croissance économique et à la stabilité sociale », Thèse en urbanisme, aménagement urbain et politiques urbaines sous la direction de Jean-Claude Driant, Université Paris-Est.

● Li, M. & Driant, J.-C. (2014) Affordable housing policies in urban China, in Jan Bredenoord (eds.) Affordable Housing in the Urban Global South. Seeking Sustainable Solutions, publisher: Earthscan, pp. 204-218.

● Solinger, D. J. (1992) Urban entrepreneurs and the state: the merger of state and society, in: A. L. Rosenbaum (Ed.) State & Society in China: The Consequences of Reform, pp. 121–142. Boulder, CO: Westview.

● Song, H. (2012) « Étude sur les modèles de financement du logement locatif public : le cas de Chongqing », mémoire de master, Université de Chongqing, pp. 27-46 (en chinois).

● Zhu, J. M. (2004) « Local Developmental State and Order in China’s Urban Development during Transition », International Journal of Urban and Regional Research, 28 (2), pp. 424-427.

- Source : circulaire d’août 2007 « relative aux solutions face aux difficultés de logements pour les ménages à faibles revenus », Conseil des Affaires d’État.

- L’allocation minimum de subsistance (dibao) est une aide publique destinée aux ménages urbains qui vivent en dessous du seuil du minimum de subsistance. Son montant varie selon les villes, avec une moyenne nationale de 240 yuans par mois en 2013, soit environ 30 euros, soit 10,6 % de revenu disponible mensuel des ménages urbains.

- Depuis la circulaire de 2007, l’accédant n’obtient plus une propriété entière mais un titre de « propriété partielle » qui ne lui permet pas de tirer profit par la revente du logement économique.

- Site de presse chinoise, rapport de Deutsche Bank : la diminution des recettes publiques est un défi de l’économie chinoise en 2015, http://finance. qq.com/a/20150113/002203.htm, consulté le 5 mars, 2015.

- La circulaire du Conseil des Affaires d’État « relative à la solution des difficultés des logements pour les ménages à faibles revenus » en 2007, le règlement de la gestion du logement économique (2007), le règlement de la protection de la location très sociale (2007), l’Avis relatif à l’Accélération de la Construction de Logements Locatifs Publics (2010).

- Selon le « Règlement de la Gestion du Fonds Public d’Aide au Logement (2002) », il s’agit d’une épargne logement à long terme financée conjointement par une cotisation des entreprises et des salariés de manière obligatoire. Mis en place en 1994, le fonds est chargé de financer les achats de logement des salariés et d’offrir des prêts à taux avantageux pour ces achats.

- La réforme fiscale de 1994 a ajusté la répartition des revenus fiscaux entre le gouvernement central et les gouvernements locaux en augmentant la proportion des revenus pour le Trésor de l’État.

- Source : ministère du Logement et du Développement Urbain et Rural, « Les points clés et les points durs du financement du logement social pendant le 12e plan quinquennal », 2012.

- Parmi les 29,7 millions de résidents de Chongqing, la ville intra-muros compte 4,6 millions habitants urbains et l’agglomération de Chongqing (composée de la ville intramuros ainsi que trois arrondissements limitrophes) compte 7,1 millions habitants urbains en 2013. Source : recensement à 1 % de la population de Chongqing en 2013.

- Le Plan National du Développement de l’Ouest est une politique lancée par l’État chinois en 2000. L’objectif est de promouvoir le niveau du développement économique et social de l’ouest du pays qui souffrait d’un retard par rapport à l’est.

- Bo Xilai est un homme politique chinois. Il fut un membre important de la classe dirigeante chinoise. Son ascension politique s’interrompt brusquement début 2012 dans le cadre d’affaires financières et criminelles. Il est démis de ses fonctions de secrétaire du parti communiste de Chongqing en mars 2012, puis exclu du Comité central du Parti Communiste Chinois le 10 avril.

- Hukou est un système d’enregistrement de familles chinois mis en place en 1958. Depuis un demi-siècle, il a largement limité l’exode rural et conduit à des inégalités en termes de services publics entre la population urbaine et rurale.

- Source : South Review (presse chinoise), enquête sur le logement locatif public à Chongqing, http://www. nfcmag.com/article/4198.html, consulté le 15 septembre 2014.

- Source : site L’Express, L’Expansion, « La dette locale chinoise explose, Pékin promet des mesures », http://lexpansion. lexpress.fr/actualite-economique/la-dette-localechinoise- explose-pekin-promet-des-mesures_1373625. html, consulté le 9 mai 2014.