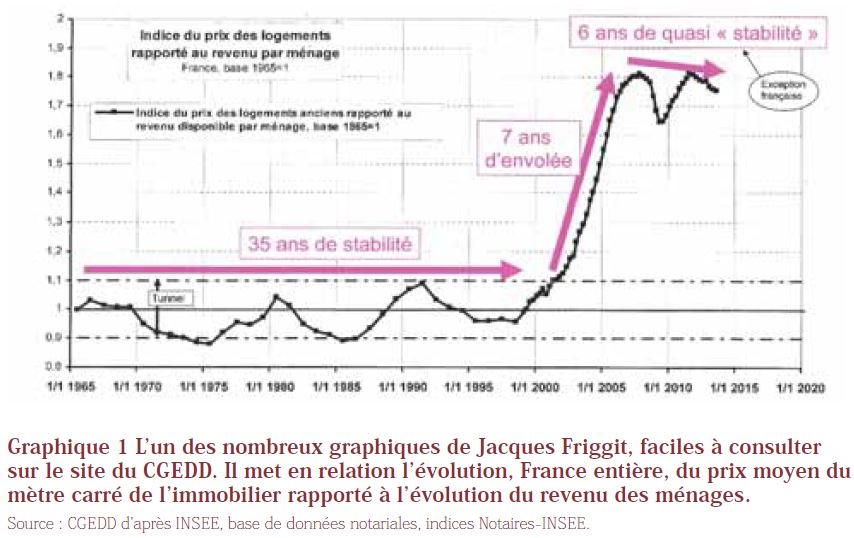

Chacun connaît les courbes d’évolution du prix de l’immobilier sur la longue durée que Jacques Friggit établit depuis près d’une vingtaine d’année (voir graphique 1). Elles montrent, en particulier, la rupture impressionnante que constitue le bond des valeurs dans le début des années 2000. Elles permettent aussi de constater que l’amorce de retournement au lendemain de la crise des subprime a tourné court et que la modeste érosion actuelle des valeurs n’est toujours pas à l’échelle d’un retour à la situation qui prévalait dans les trente-cinq dernières années du vingtième siècle, où les hauts et les bas étaient d’une ampleur qui nous semble, a posteriori, bien modeste. Faut-il prendre son mal en patience et attendre une inversion significative de la courbe de l’immobilier, comme on attend toujours l’inversion de la courbe du chômage ? Le fait que la France ne soit pas le seul pays dans cette situation, comme le montrait l’article 1 de Yann Gérard, justifie-t-il la résignation ? Le chômage non plus n’est pas une spécificité française. Pour autant, chacun semble admettre que c’est un mal à combattre : le sujet fait l’objet de nombreux articles, de polémiques politiciennes et de débats théoriques entre économistes. Rien de semblable pour l’envolée du prix de l’immobilier. Une première raison à cela : ce n’est pas un « problème » pour tout le monde. Beaucoup d’acteurs professionnels ont, en réalité, un intérêt majeur à ce que les prix de l’immobilier ne reculent pas. Souvenons- nous de l’inquiétude qui avait gagné le notariat en 2008-2009 et des agences immobilières qui commençaient à fermer leurs portes lorsque les prix avaient paru amorcer une dégringolade, lorsque l’affaire américaine des subprime avait affecté l’ensemble du système financier international. De nombreux ménages qui avaient été poussés vers l’investissement locatif par les sirènes de la défiscalisation, s’angoissaient également. Il y a fort à parier qu’une chute réelle des prix du logement (pas la modeste érosion que l’on observe actuellement) se traduirait aussitôt, dans la presse, non par un ouf ! de soulagement, mais par des gros titres sur « la crise de l’immobilier ». Dans l’immobilier, c’est toujours la crise, soit parce que les prix montent, soit parce qu’ils descendent. Mais les victimes ne sont pas les mêmes. Une autre raison, plus pernicieuse, à l’absence de vrais débats sur la question du prix de l’immobilier, c’est que la réponse semble appartenir au monde des évidences circulaires. Les logements sont chers parce qu’ils sont rares car ce qui est rare est cher. S’ils sont rares, c’est parce qu’on en construit pas assez. Et la preuve que l’on n’en produit pas assez, c’est que les prix sont très élevés. Le remède est simple : « il n’y a qu’à » injecter d’avantage d’aides publiques, encourager l’investissement privé dans l’immobilier par des programmes des défiscalisations, simplifier les contraintes administratives, réduire les normes, etc. Mais pourquoi l’immobilier serait-il subitement devenu « rare », au début des années 2000 ?

“ L’objectif de combler le manque de 500 000 logements revient périodiquement… On ne change pas un objectif qui plaît…”

Trop de logements trop chers

Si les logements sont rares, c’est qu’il en manque. Combien en manque-t-il donc ?

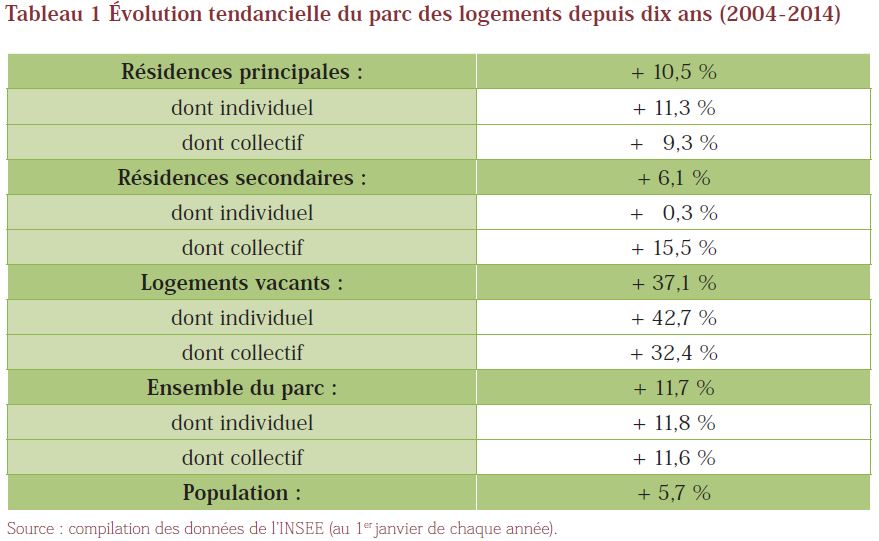

La réponse la plus courante est, là encore, déconcertante de simplicité : il manque 500 000 logements. L’étrangeté de cette réponse, c’est qu’elle n’a pas changé depuis plus de cinquante ans puisque c’est le chiffre qui avait été donné… au début des années 1960, par la commission en charge du logement, lors des travaux de préparation du Ve plan. L’objectif de combler le manque de 500 000 logements revient périodiquement depuis. On ne change pas un objectif qui plaît. L’examen de quelques chiffres élémentaires fournis par l’INSEE sur l’utilisation du parc de logements, devrait pourtant semer le doute. On se limitera à l’évolution du parc, pour la France entière, au cours des dix dernières années (2004-2014), période durant laquelle les prix du logement sont restés bloqués à des niveaux particulièrement élevés (voir tableau 1). Premier étonnement : le nombre des logements vacants croît beaucoup plus vite que celui des résidences principales ou secondaires. Comment soutenir que le prix globalement élevé de l’immobilier puisse provenir d’un manque global de logements, dans une période où le nombre des logements vacants progresse trois fois plus vite que celui des logements occupés ? Et où le nombre de logements occupés progresse lui-même deux fois plus vite que le chiffre de la population ? Certes, il ne faut pas faire dire à cette observation plus qu’elle ne dit. Il serait naïf d’imaginer résoudre les problèmes du logement en luttant contre la vacance car une partie de cette vacance est incompressible (travaux de rénovation des logements, délais de mise en vente et de relocation etc.) et le surplus n’est pas à l’échelle du mal logement. Il s’agit juste de constater que la tendance à la hausse de la vacance est en contradiction avec l’argument de la pénurie pour expliquer les prix élevés de l’immobilier. Un autre argument souvent utilisé pour démontrer la pénurie de logements est celui de la réduction de la taille des ménages : il faut davantage de logements, à population égale, car il y a davantage de petits ménages. Sur le plan purement statistique cet argument est stupide puisque les statisticiens appellent « ménage » l’ensemble des individus qui vivent dans une résidence principale. Si vous habitez seul dans une grande maison individuelle et que vous louez le premier étage, vous créez un logement supplémentaire… statistiquement parlant.

Par définition, le nombre de résidences principales est nécessairement égal au nombre de ménages. La variable d’ajustement c’est la taille des logements, laquelle est éminemment variable. L’observation attentive d’un tissu urbain montre, que sur la durée, même en l’absence de construction et de démolition, le nombre de logements existants diminue (par réunion de logements) dans les quartiers qui se gentrifient et augmente (par division) dans les quartiers qui s’appauvrissent. Discuter de la politique du logement avec comme seul instrument de mesure le nombre de logements est aussi pertinent que de discuter de l’activité boursière en comptant le nombre d’actions échangées.

L’immobilier est un bien composite

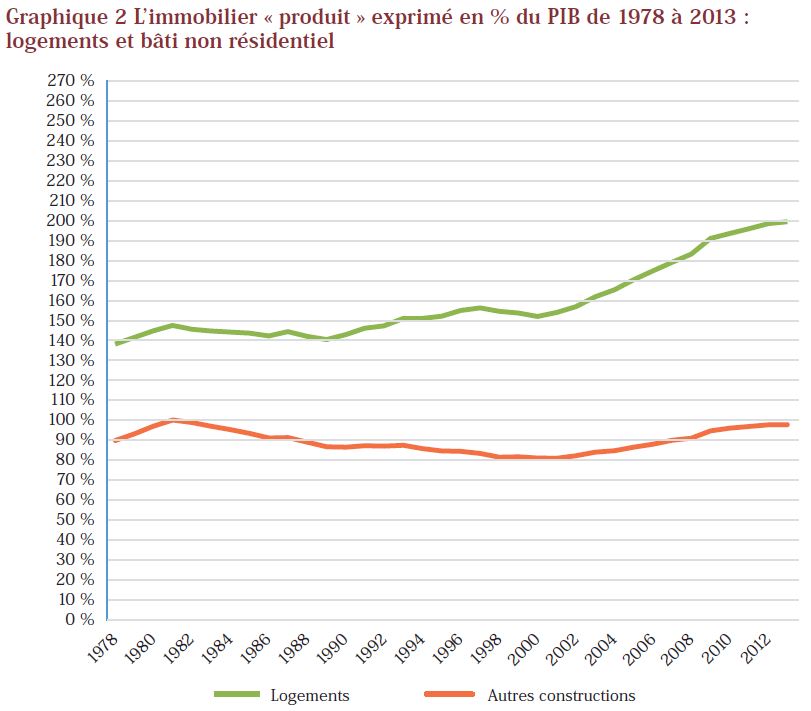

Lorsqu’un ménage cherche un logement à acheter ou à louer, il procède implicitement à des arbitrages entre les qualités du bâti (sa surface, son confort, son esthétique etc.) et les qualités de sa localisation. Autrement dit, lorsqu’il décide d’acheter (ou de louer) un logement, il prend effectivement en compte la valeur propre du foncier qui va avec. Ce foncier ne se caractérise pas seulement par sa surface mais aussi par son emplacement. Typiquement, à budget égal, un ménage qui a des enfants va, par exemple, quitter un petit logement de centre-ville pour un plus grand logement de banlieue. Discuter la formation de la valeur de l’immobilier, suppose que l’on prenne en compte son caractère composite. Un immeuble se fabrique d’une part par des travaux d’aménagement et de construction, et d’autre part par l’acquisition de droits sur un espace localisé et son environnement (le foncier). Dans l’élaboration des comptes de patrimoines, l’INSEE distingue à juste titre, la valeur des constructions et des aménagements qui ont été produits et qui devront être remplacés à terme, et les terrains (biens non produits) dont la valeur restera identique à elle-même si le bâti disparait à la suite d’un incendie. Il est très intéressant d’observer, à travers ces comptes de patrimoine, comment évolue dans la durée, la relation entre la part produite et non produite de la valeur de l’immobilier. Les comptes de patrimoine pour 2013 ont été publiés en décembre dernier. On y apprend que le patrimoine national se montait alors à 13 344 milliards (six fois et demi la valeur du PIB) et qu’il était détenu à 77 % par les ménages, à 19 % par les sociétés de tout statuts et seulement à 4 % par l’ensemble des administrations (l’État luimême ayant un « patrimoine négatif » du fait de son endettement considérable). Ce patrimoine était essentiellement composé de biens immobiliers (88 % exactement) puisqu’on n’y trouvait pas moins de 5 600 milliards de terrains et 6 100 milliards d’ouvrages et de bâtiments. Cependant cette prépondérance écrasante de l’immobilier dans les comptes de patrimoine ne remonte qu’au début des années 2000, comme le montre la rétrospective de cette comptabilité sur 35 ans puisque il est possible d’en disposer, sous une présentation homogène depuis l’année 1978. Pour l’immobilier « produit », on peut observer (graphique 2) que la valeur patrimoniale des aménagements et constructions non résidentielles l’oscille durant 35 ans dans des ordres de grandeur situées entre 80 % et 100 % du PIB, alors que pour les constructions résidentielles (le logement) on distingue deux périodes : de 1978 à 2000, leur valeur reste assez proche de 150 % du PIB, tandis qu’après 2000 il existe une nette progression aboutissant à 200 % du PIB en 2013.

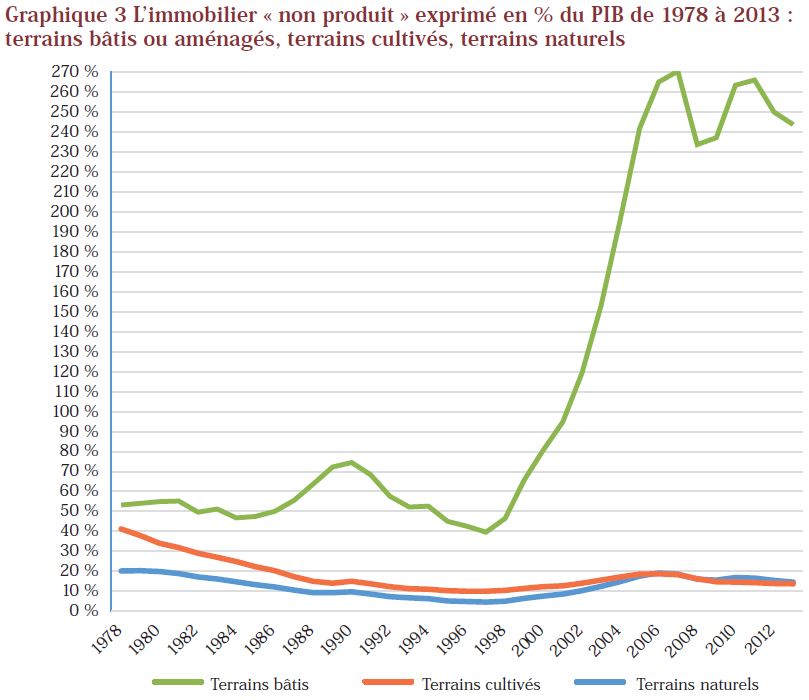

Cette progression est pourtant complétement dominée par celle des terrains. Pour l’immobilier « non produit », l’INSEE distingue trois grandes catégories de terrains : les terrains cultivés, les terrains naturels et les terrains bâtis. Leurs évolutions respectives sont extraordinairement contrastées (graphique 3).

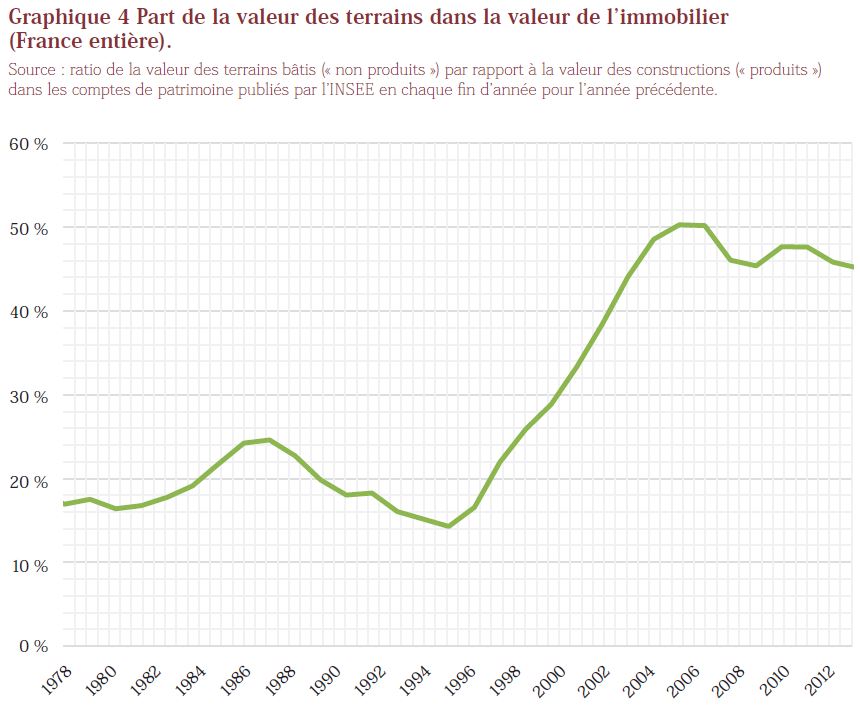

En dépit d’une hausse des prix de la terre agricole lors de la mise en place du marché commun et jusqu’en 1978, la part du foncier agricole dans le patrimoine national poursuit son déclin séculaire. Depuis les lois de 1945 sur le fermage, les terres agricoles ne rapportent pratiquement plus rien à leurs propriétaires, au point que les exploitants agricoles ont avantage à en rester locataires s’ils le peuvent. Les aides européennes qui sont calculées à l’hectare, sont devenues une sorte de rente foncière dont bénéficie l’exploitant, c’est-à-dire, le plus souvent, le locataire de la terre. David Ricardo doit se retourner dans sa tombe. Principale richesse patrimoniale au XIXe siècle, équivalant encore à 41 % du PIB en 1978. Les terres n’en représentaient plus que 14% en 2013. Les espaces naturels, parcs de loisirs, chasses, forêts etc., eux aussi en déclin (valeur équivalant à 5 % du PIB en 1998, contre 20 % en 1978) ont vu au contraire leur valeur remonter dans le sillage de l’ensemble de l’immobilier pour atteindre 19 % du PIB en 2007, avec le même tassement observable depuis (15 % en 2013). Il n’en demeure pas moins qu’il est préférable, aujourd’hui, être propriétaire d’un hectare de garrigue qui ne valait rien il y a un siècle, que d’un hectare de terre à blés. Mais ce sont les terrains bâtis ou aménagés (certains disent « artificialisés ») qui ont incorporé l’essentielle de la forte valorisation du secteur immobilier, au début des années 2000. Le phénomène est spectaculaire. Alors que pendant les 20 années précédentes, la valeur de l’ensemble des terrains bâtis et aménagés restaient aux environs de 50 % à 60 % du PIB, avec un modeste bon à 75 % lors de la « bulle spéculative » de 1990, l’envolée de 62 % en 1998 à 308 % en 2007, est totalement inédite. C’est le phénomène massif qui doit retenir l’attention. En peu d’années, la part du foncier dans l’immobilier a complétement changé (graphique 4).

La valeur globale du foncier bâti qui ne représentait que 19 % de la valeur de l’immobilier en 1978 et encore 17 % en 1998, a bondi jusqu’à 50 % en 2006-2007 et n’a connu qu’une bien faible érosion depuis.

Le retour de la « trappe foncière »

Dans les années 1950, à la veille de la mise en place des politiques foncières du début de la Ve République, on parlait de « la trappe foncière » dans laquelle se perdaient les financements publics de l’aménagement : ces financements se traduisaient par un gonflement des plus-values foncières dont bénéficiaient les propriétaires et non par la mise à disposition d’un plus grand nombre de terrains pour les besoins de l’urbanisation. Sans doute ne s’agit-il pas de réinventer les ZUP (quoi qu’il ne faille pas confondre la technique d’aménagement qui fut très efficace, avec la programmation immobilière qui consistait à y concentrer les logements sociaux). Mais d’autres modèles d’urbanisation existent autour de nous, dans des directions très différentes. Il faut quand même que l’on explique pourquoi le même contexte financier international d’abondance des crédits bancaires, a conduit, dans la même période, à des résultats aussi différents entre pays voisins. Alors qu’en France, l’afflux d’argent dans l’immobilier entraînait seulement un accroissement des valeurs foncières, sans augmentation du rythme des constructions, pourquoi assistaiton en Espagne, comme en Irlande à un véritable boom de la construction (certes excessif, mais bien réel) ? Comment l’Allemagne, tout au contraire, avec un droit de l’urbanisme beaucoup plus directif et opérationnel que le nôtre, a-t-elle pu, au contraire, tenir les prix du foncier et orienter les investissements vers la production, au point que les logements qui y étaient autrefois plus chers qu’en France, y sont aujourd’hui moins chers ? Peut-être faudrait-il s’interroger sur les effets de plusieurs facteurs spécifiques qui, en France, ont contribué à renforcer la pénurie foncière au moment où le système financier entraînait un afflux de crédits dans l’immobilier. Il y a d’abord eu en 2000 la fameuse loi SRU (solidarité et renouvellement urbain) qui est surtout connue pour avoir cherché à pénaliser les communes qui ne construisaient pas assez de logements sociaux. Cependant, son objet principal était d’engager la lutte contre l’étalement urbain. L’objectif était louable mais sa mise en oeuvre a surtout consisté à multiplier les mesures de protection, à complexifier les prises de décision en faisant prévaloir l’urbanisme réglementaire (donc les interdictions) sur l’urbanisme opérationnel (la production de nouveaux quartiers). Il s’en est suivi une chute brutale du nombre des grandes opérations d’aménagement en extension immédiate de l’urbanisation existante et, paradoxalement, une multiplication des micro-opérations beaucoup plus lointaines, en ordre dispersé, là où il était plus facile de se fondre dans le paysage, au prix d’une bien moindre densité. Cette période a également connu un renforcement de la politique des réserves foncières, avec la montée en puissance des établissements publics fonciers (les EPF) financés par les impôts locaux. Or la création de réserves foncières peut devenir la meilleure ou la pire des politiques foncières selon la manière dont elle est conduite. La meilleure, si elle consiste à acquérir progressivement les terrains nécessaires à la conduite d’une politique opérationnelle. La pire, s’il s’agit seulement d’ajouter une rétention foncière publique à la rétention privée. Voir même de préempter des terrains pour empêcher que ne s’y réalise une opération immobilière conforme aux règles d’urbanisme, mais qui risquait d’incommoder le voisinage ou les élus. Il est confondant de voir un organisme public communiquer sur le nombre de logements qui pourront être construits sur les terrains qu’il a achetés et mis en réserve, sans que personne ne demande : « Pourquoi ne pas les construire tout de suite ? »