Les années 2022-2023 ont connu un grand « remue-méninge » des différentes institutions publiques sur les possibilités fiscales pour réguler la spéculation foncière et contribuer au ZAN (voir en références ci dessous, et, à l’heure de la mise en ligne de cet article, le rapport du conseil des prélévements obligatoires du 18 décembre 2023). Des solutions miracles ne sont pas foisons. La proposition de Trannoy et Wasmer (2022) d’instaurer un impôt foncier annuel unique en remplacement de la myriade d’impôts sur la détention foncière n’est pas relevée par les institutions, peut-être trop radicale. D’autres propositions sont formulées visant à moduler la taxe d’aménagement et la taxe sur les surfaces commerciales selon l’intensité d’artificialisation des surfaces construites ou à réduire les droits de mutation. Elles reconnaissent aussi les limites de ces propositions, notamment l’impact sur les finances publiques locales dont on sait qu’elles sont malmenées dans le contexte de sobriété des budgets publics. L’élargissement des possibilités de taxation des résidences secondaires et des logements vacants en zone tendue (voir article de J. Watine) montre la volonté de l’Etat d’engager quelques mesures concrètes.

Lors de la journée nationale des acteurs publics du foncier du 14 novembre 2023 (voir programme sur le site), le gouvernement a formulé la proposition de réformer en la généralisant la taxe locale sur la plus-value des terrains nus devenus constructibles. Cette taxe, dont la portée est aujourd’hui relativement limitée puisqu’elle n’est mise en place que par 6 637 communes et 2 EPCI en 2023 (liste donnée par la DGCL) s’ajoute pour le contribuable à la taxe nationale sur les plus-values des biens immobiliers, dont on rappelle qu’elle concerne aussi les terrains nus. Ensemble, elles interviennent ponctuellement en prélevant une partie du revenu issu de la cession des biens fonciers et immobiliers.

La taxe locale a une nature et une architecture un peu différente de la taxe nationale que nous explicitons dans un premier temps. Dans une seconde partie, nous rendons compte des débats auxquels elle a donné lieu lors de l’atelier piloté par Arnaud Portier (EPFL Pays basque), Sonia Guelton (Fonciers-en-Débat) et Dominique Renaudet (cabinet Néoclide) qui s’est tenu pendant la journée du 14 novembre 2023. Réformer cette fiscalité pourrait-elle la rendre plus opérationnelle ?

Une taxe sur la plus-value foncière ? Quatre taxes

Les plus-values foncières et immobilières font l’objet d’une taxation ancienne en France (la première loi sur la taxation des plus-values immobilières des particuliers remonte à 1963, tandis que les plus-values mobilières étaient déjà taxées à cette époque), réformées régulièrement et tout particulièrement au début des années 2000. De quoi s’agit-il ?

Le principe à l’origine de la taxation (selon Beltrame et Bin, 2022, pp. 50-63) est de prélever une partie des plus-values constatées à l’occasion de la vente d’un terrain à bâtir. On peut effectivement analyser cette taxation sous deux angles : d’une part la plus-value représente un revenu pour les personnes physiques qui est soumis à une imposition comme l’ensemble des autres revenus ; d’autre part la plus-value constatée lors de la vente d’un bien révèle la rente du propriétaire qui trouve son origine, selon la théorie économique portée notamment par Arnott et Stiglitz (1979), dans les aménités locales. Selon les principes de la « Land Value Capture » (voir Alterman, 2012), la puissance publique a une légitimité à récupérer tout ou partie de cette rente lorsqu’elle y a contribuée par la fourniture de biens et services publics (infrastructures, espaces verts, sécurité des lieux, etc..) qu’elle a contribué à financer.

L’imposition se décline aujourd’hui dans quatre taxations :

- La taxe nationale sur la plus-value des biens immobiliers, y compris les terrains nus (article 150Ab et suivants du code général des impôts -CGI-). Elle comprend une part au titre de l’impôt sur le revenu et une part au titre des prélèvements sociaux (CSG ; CRDS ; prélèvement social ; « solidarité autonomie» et prélèvement de solidarité).

- La taxe sur les plus-values immobilières élevées (autres que les terrains à bâtir – l’article 1609 nonies G du CGI)

- La taxe nationale sur la plus-value de terrains nus rendus constructibles à l’occasion de leur première cession (article 1605 nonies du CGI) et

- La taxe locale sur la première cession à titre onéreux de terrains nus devenus constructibles (article 1529 du CGI)

Le tableau 1 reprend les principaux éléments de ces taxations :

- le caractère généralisé ou optionnel de l’imposition ;

- le bénéficiaire de l’imposition ;

- L’assiette, qui détaille le calcul de la plus-value nette ;

- Les abattements prévus sur l’assiette d’imposition par années de détention, pour répondre à l’érosion de valeur liée au temps ;

- Des exonérations selon la nature du vendeur, de la vente, du bien ou la nature du projet; Certaines exonérations s’appliquent à toutes les taxes tandis que d’autres ne concernent que l’une ou l’autre ;

- Le taux d’imposition : il est fixe sur tout le territoire, mais optionnel pour la taxe communale. Les taux se cumulent si l’impôt est exigible.

On remarque une certaine complexité ! Au-delà du niveau des taux d’imposition, les plus-values ne sont pas traitées de la même façon, ni sur le mode de calcul ni sur les temporalités. Ces différences illustrent des modifications législatives prises de façon segmentée et qui répondent à des préoccupations distinctes, même si elles se cumulent sur une même opération économique. Le calcul de l’impôt à payer demande alors une expertise particulière.

Tableau 1 : Les taxes sur les plus-values foncières et immobilières en France – 2023

Une mise en œuvre de la taxation des plus-values qui dévie de ses objectifs.

Pour la puissance publique, les recettes fiscales globales sont importantes : 1.3 milliards en 2020 pour l’Etat. Le rendement de l’impôt n’est donc pas neutre, même s’il n’est pas revendiqué en tant que tel. Il abonde le budget général de l’Etat, sans affectation, et compte donc, finalement pour peu de choses en comparaison avec les autres recettes fiscales de l’Etat (256 milliards d’€), les investissements (12.5 milliards d’€) ou le déficit public (211 milliards d’€). Les recettes pourraient être moindres pour les collectivités locales du fait du faible nombre de terrains concernés. La politique du ZAN, en limitant les espaces constructibles extérieurs à la partie agglomérée des communes, pourrait aussi avoir pour effet d’épuiser une partie de cette ressource, ou au contraire de la booster si les prix des terrains constructibles augmentent.

Un retour d’expériences sur l’usage de ces taxes dans la dernière décennie montre que des modifications réglementaires ont été utilisées pour encourager les propriétaires à vendre. En particulier au début des années 2010, la loi a tout d’abord réduit le niveau des abattements par années de détention pour le calcul de l’assiette, ce qui a conduit à accroitre l’assiette taxable pendant les premières années. Le nombre de vente a augmenté l’année précédant la mise en œuvre du changement. Par la suite les taux d’abattement ont été augmentés avec pour conséquence une réduction de 30 à 22 ans de la durée de détention pour bénéficier de l’exonération totale, ce qui s’est traduit par une augmentation des ventes pendant un an ou deux (voir ORF, 2016, annexe 7). Ces changements ont donc eu un certain succès ponctuel. De même les mesures d’exonération de la taxe sur les terrains destinés à la construction sociale semblent avoir un effet incitatif (ORF, 2016, p 41). Les retours d’expérience indiquent que l’effet fonctionne ponctuellement, avant de s’essouffler. Ils rendent compte également d’un statut quo si les changements sont trop fréquents : les propriétaires se mettent alors en posture d’attente (ibidem).

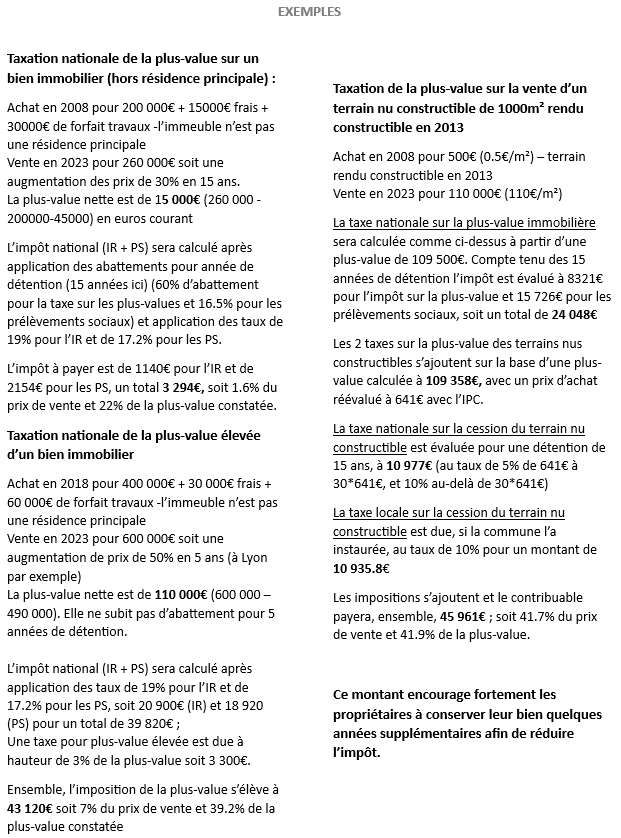

Pour le contribuable, la cohérence de l’imposition est loin d’être évidente, et le montant à payer difficile à calculer. Les rapports issus des instances nationales énoncent que les montants sont faibles, mais les statistiques globales font défaut. A partir des exemples ci-contre (Encadré 1) on pourra considérer que la taxation d’un immeuble laisse une grande partie de la plus-value au propriétaire bailleur, mais la taxe sur une vente rapide avec une forte plus-value, ou la taxation d’un terrain nu constructible peuvent réduire plus fortement cette part.

Encadré 1 : De la taxation à la captation des plus-values ?

Selon le schéma actuel, les plus-values visées par la taxation sont plutôt celles résultant d’une hausse de prix à court terme (moins de six ans à 8 ans). L’imposition concerne les propriétaires qui cherchent à réaliser leur bien dans une logique d’investisseur, tandis que la rotation moyenne du capital immobilier des ménages est plus longue (la durée médiane de détention d’un bien immobilier est de 10 ans, selon les notaires, et plus élevée en Ile de France). Si on considère de plus l’exonération des résidences principales, il apparait que la taxe sur la plus-value préserve la fonction sociale de la propriété et encourage (ou favorise) la détention patrimoniale.Compte tenu de la suppression des taxations sur le temps long, après 22 ans ou 18 ans selon l’imposition concernée, les taxes sur les plus-values immobilières ou foncières sont considérées comme un facteur de rétention foncière. D’autant que les taxes foncières sur les propriétés bâties et non bâties ne semblent pas avoir d’effet dissuasif à la conservation. Par ailleurs le système d’abattement de l’assiette selon des coefficients variables dans le temps ne tient pas compte de l’évolution des prix et la rente potentielle. La plus-value taxée n’aurait, selon ces formules, qu’un levier sur la détention et non sur le prix. Ainsi les marges de manœuvre de l’Etat et des collectivités locales pour récupérer la plus-value foncière et immobilière paraissent minces dans le schéma de taxation actuel.

Ces taxes font l’objet de nombreux débats qui ont été rappelés lors de l’atelier.

Les débats parlementaires reviennent régulièrement sur cette fiscalité (voir les amendements déposés lors des lois de finances) : les mécanismes d’abattement pour durée de détention sont discutés, ainsi que le niveau des taux d’imposition. Les différences de fiscalité entre résidences principales et résidences secondaires sont remises en question. Ces débats soulèvent une contradiction entre les effets souhaités : stimuler la construction en baissant les taux et en augmentant les abattements, réduire la spéculation foncière et immobilière en augmentant la pression fiscale sur les ventes rapides, protéger le patrimoine des ménages en exonérant la résidence principale… sans oublier l’objectif budgétaire de recouvrer des recettes fiscales !! Au sein de l’atelier du 14 novembre 2023, les taxes sur la plus-value foncière et immobilière ont été ré-examinées dans le contexte ZAN. Leur pouvoir psychologique fort auprès des propriétaires invite les pouvoirs publics à les mobiliser plus fortement qu’elles ne le sont aujourd’hui. En particulier les taxes sur les terrains nus devenus constructibles pourraient participer de la lutte contre l’artificialisation des sols. Ce sont aussi les terrains qui révèlent aussi les plus fortes hausses de prix. Aujourd’hui les collectivités locales hésitent à voter la taxe forfaitaire, craignant un impact démocratique peu porteur. C’est tout particulièrement le cas dans les petites communes où la proximité avec le maire est forte et régulière. Une fiscalité obligatoire pourrait dépasser cette frilosité.L’atelier a rappelé que ces taxes permettent de générer de nouvelles recettes fiscales. Certaines communes ont pu être tentées d’ouvrir des espaces à l’urbanisation et rendre les terrains constructibles. Sur ces espaces, les prix des ventes montent et, si la commune a voté une taxe forfaitaire, les recettes fiscales augmentent. La démarche est « gagnant-gagnant » avec les propriétaires (voir Grandclément et Boulay, 2015). On peut toutefois s’interroger sur les effets de collusion : la collectivité locale qui décide de la constructibilité au PLU et vote la mise en place de la taxe sur la cession de terrains nus devenus constructibles ne peut-elle pas être suspectée d’être juge et partie ?

La Rochelle, 2022 © S.Guelton

Le contexte du ZAN limite ces positionnements locaux. En revanche, les recettes de l’imposition sur les plus-values, qui sont aussi les plus importantes, reviennent à l’Etat, alors que les politiques ayant un impact sur les prix fonciers et immobiliers sont menées et financées par les collectivités locales (investissements, planification, régulation). L’affectation des recettes aux collectivités locales rétablirait une cohérence et responsabiliserait les collectivités locales face aux enjeux de prix fonciers.

Il a également souligné que l’exonération des résidences principales à la taxe nationale pousse à des fausses déclarations : Prévoyant la cession de leur résidence secondaire, des propriétaires la déclarent comme leur résidence principale afin de bénéficier de l’exonération de l’imposition de la plus-value. D’autres habitent un an le logement avant de le mettre en vente dans une démarche « d’optimisation fiscale ».

L’atelier propose alors de regarder si l’application de l’imposition ne pourrait pas s’adapter au projet du territoire. En effet en zone tendue faut-il imposer de la même façon un propriétaire qui cède son bien pour de l’habitation principale quel que soit l’usage initial, et un propriétaire qui le cède pour de la résidence secondaire, de la location saisonnière ou pour permettre une opération de promotion immobilière. La même question se pose en zone détendue voir en déprise. Il est suggéré d’étudier une approche différenciée de la taxation selon la nature des biens et leurs localisations.

Finalement, ne faut-il pas plutôt essayer de trouver comment partager les rentes foncières entre propriétaires et collectivités, ce qui permettrait à la collectivité de bénéficier des effets de ses initiatives et notamment de ses investissements dans l’amélioration du cadre de vie ?

Sur ce dernier point, des expérimentations dans d’autres pays mériteraient certainement d’être investiguées. Les exemples belges, norvégiens, américains, néerlandais du dossier « plus-value foncière » en sont quelques exemples. On relira aussi avec intérêt l’analyse du cas suisse de Viallon (2016). Les résultats arrivent- ils à lever les contradictions ?

Références :

Alterman R. (2012) « Land Use Regulations and Property Values: The ‘Windfalls Capture’ Idea Revisited »; in: ‘The Oxford Handbook of Urban Economics and Planning‘ (Nancy Brooks, Kieran Donaghy, and Gerrit-Jan Knaap, eds.) pp. 755-786, Oxford University Press.

AMF (Oct 2023) Financer le ZAN, les 20 Propositions de l’AMF pour répondre aux besoins des communes et intercommunalités.

Arnott R. J. et Stiglitz J. (1979) Aggregate Land rents, Expenditure on Public goods, and Optimal City Size. The Quarterly Journal of Economics, pp. 471-500

Beltrame P. et F. Bin (2022) « La politique fiscale de Valéry Giscard d’Estaing. Vingt ans de novations fiscales », Gestion & Finances Publiques, vol. 3, no. 3

Blanc J.-B. (2022) Les outils financiers pour soutenir l’atteinte de l’objectif de zéro artificialisation nette, Rapport d’information la commission des finances au Sénat n° 743 (2021-2022)

Conseil des prélèvements obligatoires (2022) La fiscalité locale dans la perspective du ZAN

Conseil des prélèvements obligatoires (2023) Pour une fiscalité du logement plus cohérente

Grandclement A. et G. Boulay. « Fonction résidentielle et dynamique de la fiscalité locale sur le littoral méditerranéen français », L’Espace géographique, vol. 44, no. 1, 2015, pp. 57-72.

Intercommunalités de France (2023) Mettre la fiscalité au service du ZAN,

ORF Ile-de-France (2016) Réduire les coûts fonciers, rapport du groupe de travail présidé par Catherine Barrot

Trannoy A. et E. Wasmer (2022) Le Grand retour de la terre dans les patrimoines : Et pourquoi c’est une bonne nouvelle! Ed. Odile Jacob

Viallon F.X. (2016) La taxe sur la plus-value : l’outil manquant de l’aménagement du territoire ?, La Revue foncière n°10, pp 34-36