Dans les années 2010, plusieurs articles francophones se sont penchés sur le modèle d’aménagement néerlandais et plus particulièrement sur les limites que rencontrait alors ce système, longtemps érigé en exemple (6)(4). Ce modèle fondé sur une maîtrise publique du foncier qui permettait aux municipalités de couvrir les coûts d’aménagement du territoire montre en effet des signes de fragilité à partir des années 1990, ce qui justifie sa mise à l’agenda politique et scientifique. Le rôle croissant des acteurs privés dans le champ de l’aménagement, l’absence d’outils formalisés pour assurer le monopole public du foncier ou encore le passage à des politiques d’intensification urbaine dans des zones caractérisées par une propriété morcelée privent les pouvoirs publics d’une partie de leurs ressources pour financer l’aménagement, les équipements publics et les infrastructures (13)(10)(11). Une réflexion émerge alors sur le développement de nouveaux outils pour passer d’une politique foncière « active » à une politique « facilitatrice » visant à encadrer la contribution des acteurs privés aux coûts des projets, selon les termes du Mémorandum sur la politique foncière de 2001 (12). Cette évolution s’inscrit dans une dynamique internationale d’intérêt pour la notion de captation des plus-values foncières (ou land value capture), définie comme un ensemble d’instruments permettant de capter directement ou indirectement la hausse des valeurs foncières résultant de politiques publiques et de la mobiliser pour financer les opérations qui ont causé cette hausse (14). Aux Pays-Bas, cet intérêt émerge en parallèle de projets d’investissements dans les infrastructures routières et ferroviaires, lancés à la fin des années 1990, pour lesquels le gouvernement cherche de nouvelles sources de financement (16) comme le programme des projets-clés autour des grandes gares, le projet de la route N201+ (Hollande-Septentrionale) ou encore de l’autoroute A2 (Limbourg) (17).

Projets étudiés et chiffres-clés

Ce texte présente les évolutions du cadre règlementaire néerlandais ainsi que leurs effets sur les pratiques des acteurs de l’aménagement, en particulier les municipalités, à partir de deux projets de rénovation de gares et de leurs abords : Breda et Amsterdam Amstel. Il propose une synthèse des travaux récents sur l’évolution du modèle néerlandais et ouvre des pistes de réflexion sur la question du financement des infrastructures par la captation des plus-values foncières. Il est tiré d’un travail de recherche documentaire ainsi que d’entretiens avec des acteurs des projets d’Amsterdam Amstel et Breda, réalisés dans le cadre du projet « Financing Clean Air [1].

Retour sur le « modèle néerlandais »

Le modèle néerlandais d’aménagement du territoire a fait l’objet de nombreuses analyses (13)(3)(11) (1)(6)(4) depuis sa mise en place en 1945 pour faire face à la reconstruction du pays. Sa spécificité réside dans la poursuite, pendant toute la seconde moitié du XXe siècle, d’une politique foncière interventionniste – dite « active » – de la part des municipalités. Celles-ci achètent et viabilisent des terrains dont elles vendent ensuite les droits à construire à des promoteurs privés, tout en conservant la propriété du sol grâce à un système de bail emphytéotique [2].

Cette politique répond à deux objectifs : d’une part, le contrôle de l’urbanisation dans un pays soumis à de fortes contraintes physiques et caractérisé par une culture ancienne de gestion publique du foncier (4). D’autre part, un objectif financier comme le soulignent E. Buitelaar & al. (3) : « Avec la politique foncière interventionniste, les profits générés par le développement urbain peuvent être collectés par les municipalités au lieu de « fuiter » vers les aménageurs et les promoteurs (…) les municipalités peuvent couvrir les coûts d’élaboration des documents d’urbanisme et le coût de certains services tels que les espaces publics, les logements sociaux et les infrastructures [3].

En effet, le prix des droits à construire est fixé de manière à couvrir le coût d’achat et de viabilisation du terrain ainsi que les infrastructures nécessaires au développement urbain. Il varie également selon les fonctions prévues dans le projet, le logement social faisant l’objet d’une décote compensée par un prix plus élevé pour les activités les plus rentables. Il est difficile d’évaluer précisément le montant de ces ressources, mais D.J. Dubbeling (7) estime que les recettes de la politique foncière active ont pu atteindre, à l’échelle nationale, 600 millions d’euros par an avant 2008. Dès lors, la politique foncière néerlandaise se rapproche du système de « land banking » défini par R. Alterman (2) comme un outil de «macro value capture » : un régime foncier dans lequel la propriété du sol n’est pas exclusivement publique, mais où les pouvoirs publics poursuivent une politique de réserve foncière en amont de l’expansion urbaine afin de mobiliser le produit de la vente des droits à construire pour financer les infrastructures et les équipements.

Deux caractéristiques de ce modèle doivent être soulignées. Tout d’abord, les municipalités interviennent dans l’achat de foncier en tant qu’acteurs de marchés et la vente des droits à construire se fait sous le régime du droit privé. Ensuite, il s’agit d’une politique volontaire dont l’ampleur et les effets peuvent varier selon les villes. Cette intervention ne relève pas d’une obligation légale (13) mais est rendue possible par un ensemble de facteurs – notamment un contexte d’expansion urbaine et d’achat de terrains agricoles à des prix peu élevés, mais aussi de subventions du gouvernement à la production de logements sociaux. Ce monopole de fait des pouvoirs publics sur le foncier relève d’une convergence entre les intérêts des municipalités et des acteurs privés, qui accèdent à des terrains viabilisés en minimisant les risques liés au portage foncier et se concentrent sur l’activité de construction et de promotion, plus rentable (11). Cela explique la prééminence de ce modèle dans les années 1980 et 1990 (15), alors que les acteurs privés s’imposent progressivement dans les autres pays européens.

Les limites du modèle néerlandais et la réforme de 2008 : entre évolution et continuité

L’absence de cadre législatif contraignant pour assurer le monopole public du foncier fragilise le modèle néerlandais dans les années 1990, lorsque plusieurs facteurs ébranlent le consensus formé autour de ce système. Le passage d’une politique d’expansion à une politique d’intensification urbaine complique l’intervention des municipalités, qui se trouvent face à une propriété foncière morcelée et à des prix élevés. De plus, la demande croissante d’accession à la propriété et la hausse des prix fonciers conduisent les promoteurs privés à intervenir davantage dans l’achat de terrains, car l’aménagement devient une activité rentable. Les municipalités se trouvent alors privées d’une partie de leurs ressources car, lorsque les acteurs privés ont la capacité d’aménager leurs terrains conformément aux plans d’urbanisme, elles ne peuvent exiger de contribution aux coûts d’aménagement [4] (5)(10). Dans ce contexte, la nécessité de faire évoluer le cadre légal s’impose et aboutit à une réforme de la loi sur l’aménagement de l’espace (Wet Ruimtelijke Ordening – WRO) en 2008. Cette réforme acte la fin d’une politique foncière interventionniste à grande échelle et dote les pouvoirs publics de nouveaux outils pour assurer la participation des acteurs privés aux coûts des projets.

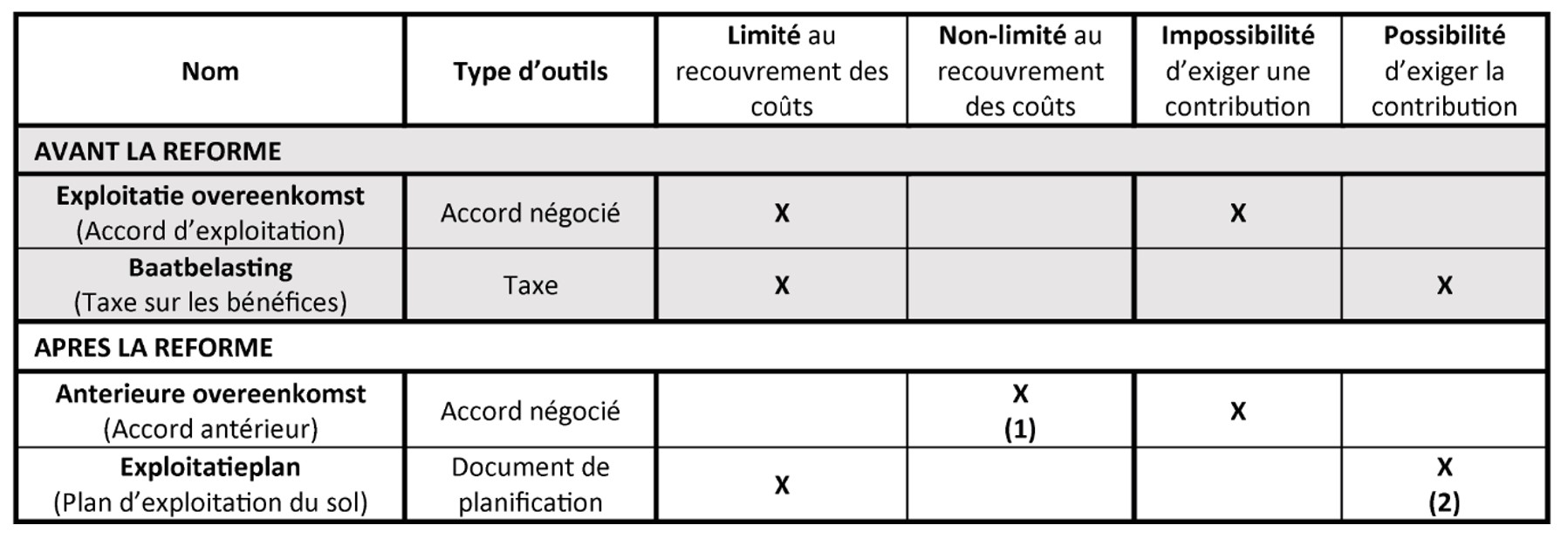

Principaux outils de recouvrement des coûts et de captation des plus-values foncières avant (en gris) et après (en blanc) la réforme de 2008. (M. Pedro, d’après de Wolff, 2007 (5) ; Gielen, 2010 (8) ; Gielen & Lenferink, 2018 (9))

Comme l’illustre le tableau ci dessus, les municipalités disposaient déjà d’outils pour assurer la participation des acteurs privés aux coûts d’aménagement : l’accord d’exploitation, qui permet de négocier une contribution avec les promoteurs ; et la taxe sur les bénéfices, particulièrement complexe à mettre en œuvre car s’appliquant à l’ensemble des propriétaires bénéficiant de la hausse des valeurs foncières. Dans les deux cas, les sommes captées par les municipalités ne peuvent pas excéder les coûts engagés pour le projet, ce qui en fait des outils de recouvrement des coûts et non de captation des plus-values foncières. Dans une analyse préalable à la promulgation de la réforme, De Wolff (5) souligne que le texte renvoie toujours à cette notion de « cost-recovery » bien que les nouvelles mesures élargissent les possibilités de captation au-delà des coûts directement liés au projet [5]. La réforme introduit en effet deux nouveautés. Dans le cadre de l’anterieure overeenkomst, les municipalités peuvent dorénavant négocier une participation des promoteurs supérieure aux coûts des équipements du projet, afin de l’affecter à d’autres projets, équipements ou infrastructures hors-sites si ceux-ci sont explicitement liés dans un plan stratégique (structuurvisie) à l’échelle de la ville. De plus, si les négociations n’aboutissent pas, les municipalités ont désormais la possibilité d’exiger une contribution sur la base de l’exploitatieplan, un document calculant l’évolution des prix fonciers en fonctions des nouveaux aménagements. Ce deuxième outil est plus contraignant pour les promoteurs, mais il est aussi plus limité car la loi encadre le montant des contributions et le type de coûts pouvant être couverts.

Quelles sont les conséquences de ces réformes sur l’évolution des pratiques des acteurs publics et privés de l’aménagement ?

Dans les deux projets étudiés à Breda et Amsterdam, on constate un certain consensus autour de l’abandon de la politique foncière active. Certaines municipalités possèdent encore de larges emprises liées à une politique de réserve foncière antérieure (comme Amsterdam), mais l’ensemble des acteurs interrogés acte une évolution de leur stratégie au tournant des années 2000, aussi liée à la crise de 2008. A Breda, la municipalité qualifie sa nouvelle politique de « passive [6]» : elle n’acquiert du foncier que lorsque cela est nécessaire ou particulièrement stratégique. A une perspective de « droit privé », où la municipalité intervient en tant que propriétaire foncier, a succédé une perspective de «droit public » dans laquelle elle s’appuie davantage sur les outils de planification pour orienter le développement urbain. Ainsi, la municipalité, qui possède environ 50% du foncier dans le périmètre de rénovation urbaine autour de la gare, n’a pas jugé nécessaire d’acquérir davantage d’emprises, considérant que cela suffisait à jouer un rôle d’entraînement et à peser dans les négociations avec les propriétaires privés [7].

Malgré l’évolution des outils, les acteurs interrogés mettent en avant une continuité de leurs pratiques autour de la notion de « partage » des plus-values [8]. Les acteurs interrogés dans le cadre du projet Amstel considèrent que la réforme a formalisé des pratiques de négociations existantes entre les promoteurs et la municipalité : les promoteurs acceptent d’abandonner une partie des plus-values en contribuant au financement d’équipements, d’espaces publics ou encore produisant davantage de logements sociaux en échange de l’assurance de pouvoir réaliser leur projet, car les négociations se déroulent en amont de la révision du plan d’urbanisme. La possibilité d’exiger une contribution grâce à l’exploitatieplan est perçue comme un levier de négociation supplémentaire, mais les accords volontaires sont privilégiés. Le discours des acteurs interrogés ne remet pas en cause le financement de l’aménagement par la valorisation foncière, ni la subvention croisée des fonctions urbaines les moins rentables, rendue possible par l’élaboration de la structuurvisie. Néanmoins, ils reconnaissent être peu habitués à gérer des projets sur du foncier privé, comme à Amsterdam où la ville a longtemps été une grande puissance foncière. L’évolution de ces outils doit s’accompagner d’un apprentissage des logiques des promoteurs, afin de négocier une juste contribution aux coûts d’aménagement [9].

Les nouveaux instruments compensent-ils la perte de ressource liée à la fin de la politique foncière active ? Quel rôle peuvent-ils jouer dans le financement des infrastructures urbaines, notamment des infrastructures de transport ?

Les outils de captation des plus-values foncières et de recouvrement des coûts jouent un rôle important dans le financement des projets urbains, comme l’illustre l’exemple d’Amstel. Néanmoins, les cas étudiés nous conduisent à nuancer le rôle de ces outils dans le financement des infrastructures ferroviaires. Malgré l’intérêt de l’Etat néerlandais pour le financement des infrastructures par la captation des plus-values foncières, il semble y avoir un décalage entre le périmètre des outils, celui des projets et les compétences des différents acteurs. En effet, les outils présentés s’appliquent essentiellement à l’échelle municipale – or les municipalités n’interviennent que marginalement dans le financement des infrastructures ferroviaires, surtout lorsqu’elles font partie de projets d’envergure nationale.

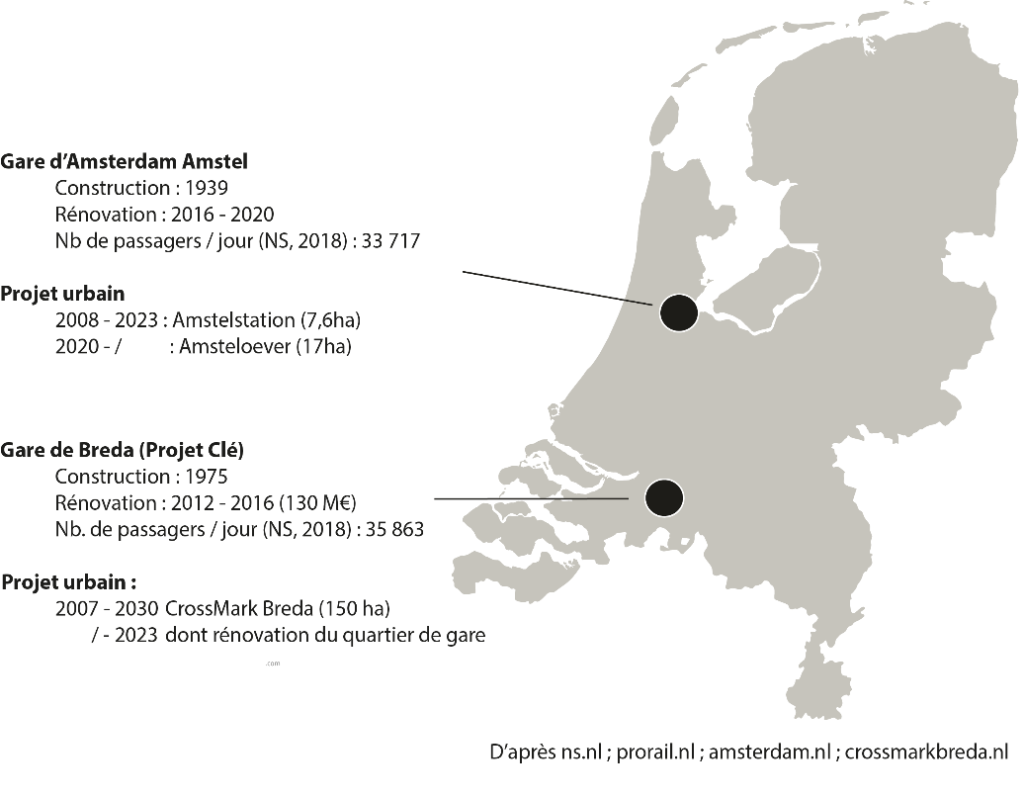

Encadré 1 : Amstel, une illustration de l’évolution des politiques foncières à Amsterdam

La tour Amstel et la gare (Provast.nl)

La gare d’Amsterdam Amstel est située au sud-est de la capitale néerlandaise. C’est un pôle de correspondance majeur entre le réseau national, régional et urbain, qui fait l’objet d’une rénovation menée depuis 2016 par NS, ProRail, l’AOT et la municipalité. La rénovation de la gare s’accompagne d’un projet de requalification du quartier de gare, l’un des rares espaces de la ville à disposer de réserves foncières mutables (18). Il débute par une première phase de 7,6ha (2007-2023), réalisée entièrement sur des emprises publiques (en rouge) dans laquelle la municipalité a privilégié le développement de logements sociaux et abordables. Ce programme est rendu possible par la propriété publique du foncier, qui donne à la ville un fort pouvoir de négociation avec les constructeurs, mais aussi par la vente des droits à construire de la tour Amstel,qui couvre presque entièrement les coûts d’aménagement du projet (hors coût de la gare).

Les deux phases du projet Amstel (d’après data.amsterdam.nl)

La valorisation de ses réserves foncières a permis à la municipalité d’investir 22 millions d’euros dans l’aménagement des espaces publics, la création d’un parking vélo souterrain et la réorganisation des stations de tramway et de bus (19). La deuxième phase (2020 -), prend place sur du foncier quasi-intégralement privé (en orange). La ville a négocié avec les propriétaires et les promoteurs privés une contribution afin d’assurer le financement des espaces publics à l’ouest de la gare en amont de la révision des documents d’urbanisme (50 à 60 millions d’euros en fonction du volume construit) (20). Le projet Amstel, en faisant coexister la politique foncière active et une posture facilitatrice, est un exemple du changement de stratégie de la ville, qui s’appuie davantage sur la négociation et sur ses compétences règlementaires pour mener ses projets d’aménagement.

Dans le cas de Breda, l’un des Nouveaux Projets Clés [10], la ville ne finance que 10% des 130 millions d’euros du projet de gare, correspondant aux dépenses dédiées aux transports urbains et aux espaces publics, qui relèvent de sa compétence. La quasi-totalité du financement est portée par l’Etat – via le gestionnaire du réseau (ProRail) – et par la compagnie ferroviaire (NS), propriétaire et exploitante des gares, qui mène également une politique de valorisation foncière et immobilière. Néanmoins, les outils de captation des plus-values foncières ne sont pas négligeables pour autant dans le financement de ces projets qui allient investissements dans les infrastructures et rénovation urbaine.

En effet, ils sont mobilisés pour financer les aménagements annexes au transport, participant ainsi à l’insertion urbaine des infrastructures ferroviaires et à leur interconnexion avec les autres réseaux. L’exemple d’Amstel illustre ce mécanisme : la ville a mobilisé les ressources tirées de la valorisation des emprises publiques et les contributions des propriétaires privés pour financer l’aménagement du parvis, un parking vélo souterrain, la réorganisation du terminal de transports urbains ainsi que les espaces publics qui feront le lien entre la nouvelle entrée ouest de la gare et le quartier rénové d’Amsteloever.

Si ces outils ne permettent pas de financer à eux seuls les infrastructures urbaines, comme le soulignent Gielen et Lenferink (9), ils permettent aux municipalités de diversifier leurs ressources sans assumer les risques et les coûts liés au portage foncier.

Par ailleurs, ces ressources sont d’autant plus nécessaires que l’Etat néerlandais promeut une approche partenariale des grands projets d’infrastructures, comme dans le cas des Nouveaux Projets Clés où les subventions de l’Etat étaient conditionnées à l’élaboration d’un projet de rénovation du quartier de gare par les municipalités. On peut légitimement penser que le gouvernement va continuer à exiger un investissement croissant des acteurs locaux dans le financement et la conduite des projets, comme l’illustre la nécessité de produire un plan stratégique à moyen terme pour pouvoir mettre en place les outils de captation des plus-values foncières. Ils apparaissent donc à la fois comme des compléments utiles pour financer les projets urbains et d’infrastructures et comme un moyen d’affirmer le rôle des municipalités dans l’aménagement et le développement de leur territoire.

Conclusion

La maîtrise publique du foncier a longtemps été considérée comme un moyen de produire des espaces urbains denses et multifonctionnels tout en maîtrisant le coût des projets. Mais le modèle néerlandais a perdu de son intérêt au gré d’évolutions économiques, politiques et sociales et de nombreux travaux soulignent ses limites au tournant des années 1990. En revenant sur les évolutions récentes de l’aménagement aux Pays-Bas, cet article montre à la fois le maintien de certaines caractéristiques de ce système, notamment l’appui sur la valorisation foncière pour financer l’aménagement, et l’évolution de ses outils. Ceux-ci attestent d’une réduction de l’échelle de la captation des plus-values foncières, qui s’effectue au niveau des projets d’aménagement, ainsi que d’une recomposition du rôle des municipalités.

Les villes néerlandaises ont profité pendant plusieurs décennies d’un contexte favorable pour intervenir sur les marchés fonciers. Toutefois, la hausse des prix fonciers, le morcellement de la propriété dans un contexte de renouvellement urbain, la réduction des dotations de l’Etat et la crise économique de 2008 ont considérablement réduit l’intérêt de la politique foncière active – mais aussi la capacité des acteurs publics locaux à investir dans les équipements. La captation des plus-values foncières et son partage entre acteurs publics et privés semblent être une piste pour répondre à la problématique du financement des infrastructures urbaines, qui se pose également dans d’autres contextes que celui des Pays-Bas. Cet article, en s’interrogeant sur les modalités de la captation des plus-values, révèle aussi les enjeux urbains que pose le financement des infrastructures par la valorisation foncière. En effet, la réalisation des équipements reste dépendante des marchés fonciers et immobiliers, car les municipalités ne peuvent pas exiger de contribution si les opérations se révèlent déficitaires. De plus, l’étude de différentes opérations entre les gares néerlandaises fait apparaître un lien entre le coût des infrastructures et le programme des opérations d’aménagement (fonctions, standing…), nous conduisant à l’hypothèse d’une tension entre les besoins locaux et les objectifs de valorisation liés au financement des infrastructures.

[1] Programme de recherche « Financing Clean Air – The potential of Land Value Capture to secure sustainable urban development supporting air quality enhancement », ANR, JPI Urban Europe (2019-2022), piloté pour la France par N. Aveline-Dubach (laboratoire Géographie-Cités) et S. Guelton (Lab’Urba).

[2] Pour plus de détails, voir H Ploeger & H Bounjouh (2017) « The Dutch urban ground lease: A valuable tool for land policy? », Land Use Policy, 63, pp.78-85. https://doi.org/10.1016/j.landusepol.2017.01.005.

[3] Buitelaar & al., 2007, p.31 – traduction personnelle.

[4] Ces promoteurs sont alors qualifiés de « free-riders » : « developers who participate in the development but do not pay (an equal) share in the development costs » (de Wolff, 2007, p.7).

[5] Il n’y a pas de limite aux sommes captées dans le cadre d’un accord antérieur. Dans le cas de l’exploitatieplan, les coûts pouvant être couverts incluent entre autres les infrastructures de transport, le stationnement, le raccordement aux réseaux techniques et les espaces verts. Pour une liste détaillée, voir De Wolff, 2007, p.8-9.

[6] Source : Entretien avec la ville de Breda (09.2020).

[7] Ibid.

[8] Source : Entretien avec l’AMO du projet Amsterdam Amstel (09.2020).

[9] Ibid.

[10] Programme d’investissement dans les infrastructures ferroviaires lancé à la fin des années 1990. Il se traduit par la rénovation de six grandes gares (dont Breda) pour accueillir les lignes à grande vitesse européennes.

Références

(1) Alpkokin P (2012) “Historical and Critical Review of Spatial and Transport Planning in the Netherlands.” Land Use Policy 29, no. 3, pp. 536–47

(2) Alterman R (2012) Land use regulations and property values: the ‘windfalls capture’ idea revisited. In : Brooks N, Donanghy K and Knapp GJ (eds) The Oxford Handbook on Urban Economics and Planning. Oxford University Press, pp.755–86

(3) Buitelaar E, A Lagendijk, and W Jacobs (2007) “A Theory of Institutional Change: Illustrated by Dutch City-Provinces and Dutch Land Policy.” Environment and Planning A: Economy and Space 39, no. 4 pp.891–908

(4) Buitelaar E, and R Verhage (2013) “Le mythe se fissure : nouveaux défis des politiques foncières aux Pays-Bas.” Etudes foncières 161, pp.12-20

(5) De Wolff H (2007) “The New Dutch Land Development Act as a Tool for Value Capturing.” Rotterdam

(6) Desjardins X, and N Persyn (2012) “Les Pays-Bas : Toujours Un Modèle ?” Les Cahiers de l’IAU IDF, Fonciers en Partage, 163, pp.12–13

(7) D J Dubbeling (2014) « Actief grondbeleid groeiende kostenpost voor gemeenten », Bouwmarkt, 54 (3) (2014), pp.8-9

(8) Gielen D M (2010) Capturing Value Increase in Urban Redevelopment: A Study of How the Economic Value Increase in Urban Redevelopment Can Be Used to Finance the Necessary Public Infrastructure and Other Facilities: An Academic Essay in Management Sciences. Leiden: Sidestone Press

(9) Gielen D M and S Lenferink (2018) “The Role of Negotiated Developer Obligations in Financing Large Public Infrastructure after the Economic Crisis in the Netherlands.” European Planning Studies 26, no. 4, pp.768–91

(10) (Van der) Krabben E and B Needham (2008) “Land Readjustment for Value Capturing: A New Planning Tool for Urban Redevelopment.” Town Planning Review 79, 6, pp.651–72

(11) (Van der) Krabben E, A Samsura and H Ploegmakers (2011) “The Netherlands : The Public Development of Land.” In Land Management for Urban Dynamics: Innovative Methods and Practices in a Changing Europe, M Tira, E van der Krabben, B Zanon. Maggioli Editore, pp.269–80

(12) Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer, Ministerie van Financiën (2001) Op grond van nieuw beleid, Nota Grondbeleid

(13) Needham B (1997) “Land Policy in the Netherlands.” Tijdschrift Voor Economische En Sociale Geografie 88, 3, pp.291–96

(14) Offermans R N, and D Van de Velde (2004) “Value Capturing: Potentieel Financieringsinstrument Voor Nederland.” Erasmus Universiteit Rotterdam

(15) (van) Oosten T, Witte P, & Hartmann T (2018). « Active land policy in small municipalities in the Netherlands: “We don’t do it, unless…” » Land Use Policy, 77, pp.829–36

(16) Samsura A, and E van der Krabben (2011) “Funding Transport Infrastructure Development Through Value Capturing: A Game Theoretical Analysis.” In Transitions Towards Sustainable Mobility, J.A.E.E. van Nunen, P. Huijbregts & P. Rietveld. Berlin, Heidelberg: Springer, pp.59-80

(17) Slegtenhorst I, (2013) “From value creation to value capture. Instruments of indirect value capture to fund investments in road infrastructure projects”. Master Thesis, Delft University of Technology

(18) Ville d’Amsterdam (2010) Stedenbouwkundigplan Omgeving Amstelstation

(19) Ville d’Amsterdam (2016) Definitief Ontwerp stationsgebied Amstelstation

(20) Ville d’Amsterdam (2020) Stedenbouwkundigplan Amstelstation – Amsteloever, Hoogstedelijk wonen en werken aan de rivier