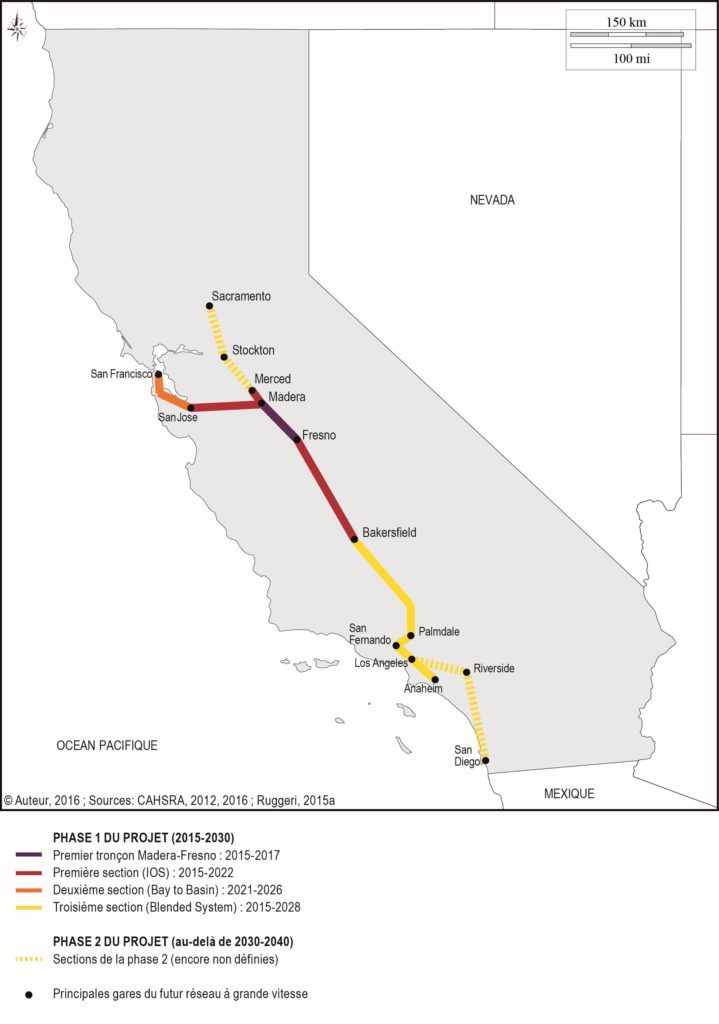

Le train à grande vitesse californien prévoit de relier Sacramento, capitale de l’Etat, au nord, et San Diego au sud en passant par San Francisco et Los Angeles à horizon 2040. La ligne va donc s’étendre sur plus de 1 200 kilomètres avec 14 arrêts intermédiaires envisagés (Schorung, 2017[1]). Le montant total des investissements prévus (près de 70 milliards de dollars) symbolise à lui seul l’importance exceptionnelle du projet californien de ligne ferroviaire à grande vitesse, qui sera le premier réseau à grande vitesse de l’Ouest américain et le second au niveau national après celui du corridor Nord-Est. Au-delà de l’approche par phases successives s’étalant de 2015 à 2040 (la première phase a débuté dans la Vallée centrale à partir de 2015 et le seconde phase devrait s’achever en 2030 avec la desserte de San Francisco), le projet californien se fonde sur la stratégie du « blending » (intégration, fusion) pour mettre en place un réseau « sans couture » et assurer la meilleure interconnexion possible entre les différents réseaux ferroviaires. Cela suppose d’intégrer au mieux le nouveau réseau à grande vitesse avec les lignes interurbaines opérées par l’Etat et les lignes de banlieue. Des améliorations sur ces lignes permettront de faciliter leur intégration avec la ligne à grande vitesse et d’offrir un meilleur service aux usagers indépendamment du calendrier de réalisation de la nouvelle ligne (Schorung, 2017 [1]). Dans ce contexte, l’Etat de Californie, l’autorité ad hoc en charge de la conduite du projet (la Californian High-Speed Rail Authority) ainsi que certains gouvernements locaux (municipalités en tête) ont intégré dans ce vaste projet un effort de réinvestissement historique dans les lieux de l’interconnexion, de la gare de taille intermédiaire dans la Vallée centrale jusqu’aux grandes plateformes d’échanges multimodales (San Francisco, Los Angeles, San José), allant de la rénovation et l’extension d’une gare existante (Los Angeles Union Station par exemple) à la création d’une gare nouvelle (San Francisco Transbay Transit Center). C’est ce dernier cas qui va être développé dans cet article. En effet, ce projet permet à la ville de San Francisco de se doter d’une grande gare centrale multimodale et il s’accompagne d’un projet urbain plus vaste dans le quartier environnant visant à consolider la densification de la partie sud-est du cœur d’agglomération et à contribuer, par divers mécanismes, au financement global du projet.

Figure 1. Le chantier de la ligne à grande vitesse en Californie.

« The Transbay Transit Center Project : the transit-oriented development that will transform downtown SF and the Bay Area’s regional transport system »[i] (TJPA, 2013[2], p. 1) : c’est par cette phrase que le schéma directeur du Salesforce Transit Center s’ouvre affichant clairement l’ambition de ce projet et son objectif de transformation urbaine. Ce projet se compose de trois éléments clés : le nouveau pôle multimodal Salesforce[ii] Terminal, la mutation et le redéveloppement de parcelles vacantes ou sous-utilisées appartenant à l’État de Californie, et la création d’un nouveau quartier près du Downtown qui est caractérisé comme suit « walkable, mixed-use, transit-oriented with parks […] and urban amenities »[iii] (TJPA, 2013[2] pp. 2-3) (fig. 1). Le terminal permet de doter San Francisco d’une gare centrale alors que la ville ne dispose que de la gare de Caltrain à l’est du quartier de South Market. Il s’agit d’un projet de gare à 4,5 milliards de dollars avec un éco-bâtiment sur cinq niveaux, qui assure la connexion de onze réseaux de transports – Muni, AC Transit, Golden Gate Transit, SamTrans, WestCAT Lynx, Greyhound, Paratransit, BART, Caltrain, Amtrak, CAHSRA. Cet imposant bâtiment, qui s’étend horizontalement sur plusieurs îlots, accueille de nouveaux espaces commerciaux ainsi qu’un parc urbain de plus de 2 hectares sur son toit. Le projet est porté par la TJPA (Transbay Joint Powers Authority) avec pour mission de « design, build, operate and maintain an intermodal terminal and rail extension ; and to collaborate with the San Francisco Redevelopment Agency and City departments to create an adjacent new transit oriented neighborhood » (TJPA, 2016[3], pp. 1-2)[iv]. La Transbay Joint Powers Authority (TJPA) est la principale autorité compétente pour toutes les questions concernant le financement, la conception, le développement, la construction et l’exploitation du projet. Elle a été créée par la ville et le comté de San Francisco, l’Alameda-Contra Costa Transit District, le Peninsula Corridor Joint Powers Board, la California High Speed Rail Authority et Caltrans (ex officio). Elle dispose de prérogatives propres.

Figure 2. La grande gare centrale de l’Ouest américain : le Salesforce Transit Center.

Source : la première photographie présente le bâtiment de la gare par son entrée sud. Le marqueur architectural est de présenter une gare relativement basse, étendue horizontalement, pour contraster avec les gratte-ciels environnants. Les deux photographies suivantes montrent plusieurs tours nouvelles construites dans le cadre du projet global d’aménagement du quartier de quartier, en particulier le plus haut gratte-ciel de San Francisco (la Salesforce Tower), imaginé par l’architecte César Pelli. Ces photographies ont été prises depuis le nouveau parc urbain qui se trouve sur le toit de la gare. © Schorung, (2022)

Le financement du projet par des mécanismes de captation de valeur

La captation de valeur foncière est souvent perçue comme une source alternative de revenus pour les systèmes de transports collectifs. L’idée essentielle est de recouvrir une partie des investissements initiaux pour le développement des infrastructures de transports par captation d’une partie des plus-values foncières et immobilières sur un territoire donné résultant de l’amélioration de l’accessibilité dudit territoire (Medda, 2012[4], p. 155). Cela suppose de prendre en considération les impacts supposés (directs et indirects) d’une infrastructure sur le tissu urbain, ces impacts sont de quatre ordres différents : une plus-value sur le foncier (corrélation positive entre plus-value foncière et proximité à l’infrastructure qui peut varier de 3 à 40 % selon les contextes territoriaux), un meilleur accès au marché du travail, une amélioration de la productivité commerciale, une économie de temps sur les déplacements domicile-travail. L’outil principal pour une captation de valeur foncière et immobilière dans le cadre de projets publics ou publics-privés passe par la taxation. Il existe de nombreux mécanismes selon les pays et les acteurs locaux : « Special Assessment Zones », « Tax Increment Finance », « Air Rights », « Negotiated Exactions », « Joint Development », « Enterprise Zones », « Transit-Oriented Areas » (Medda, 2012[4]). Le mécanisme de TIF (« Tax Increment Finance ») ainsi que celui des « Mello-Roos » sont deux des outils les plus utilisés aux États-Unis, comme dans le cas du projet de ligne à grande vitesse en Californie et du développement du nouveau quartier de gare en centre-ville de San Francisco. Dans le cas où les acteurs publics sont à l’origine des opérations de développement urbain, la collectivité peut capter une part des plus-values en mobilisant trois instruments principaux : le prélèvement d’une taxe sur les patrimoines fonciers bénéficiaires (« special assessment » aux États-Unis par exemple) ; l’achat de terrain anticipé par les pouvoirs publics pour une revente ou une location ultérieure ; la réalisation d’opérations en partenariat public-privé.

Encadré : Les définitions du TIF et du « Mello-Roos ».

1) Définition du « Tax Increment Finance » :

Le Tax Increment Financing (TIF) est un outil utilisé par les municipalités pour soutenir le développement économique dans une zone géographique ciblée. Les TIFs sont utilisés pour financer des projets de réaménagement ou d’autres investissements en utilisant l’anticipation des recettes fiscales futures résultant du nouveau développement. Lorsqu’un district (zonage ad hoc) TIF est établi, le montant « de base » des recettes fiscales foncières est enregistré en utilisant comme référence les valeurs avant les nouveaux aménagements. Dans la mesure où ces efforts sont couronnés de succès, la valeur des propriétés augmente, ce qui entraîne une augmentation des recettes fiscales réelles au-dessus de la base précitée. Tandis que le montant de base des recettes fiscales foncières (le niveau avant les investissements de réaménagement) continue de financer les services de la ville, l’augmentation des recettes fiscales est utilisée pour payer les obligations émises pour financer le/les projet(s) et rembourser les investisseurs et est alors saisie comme une recette pour la ville ou pour l’autorité compétente. Les municipalités peuvent également émettre des obligations, garanties par les recettes attendues des TIF, auquel cas les recettes des TIF sont utilisées pour rembourser les obligations. L’augmentation supplémentaire des taxes de vente dans le district TIF défini peut également être captée par le district en tant que revenu ou utilisée pour rembourser les obligations. La durée de vie de la plupart des districts TIF est généralement comprise entre 20 et 30 ans, ce qui laisse suffisamment de temps pour que les augmentations supplémentaires de l’impôt foncier (dues aux augmentations de la valeur des biens évalués) permettent de couvrir totalement ou partiellement les montants investis.

2) Définition du « Mello-Roos » :

Le district dit “Mello-Roos” est une zone où une taxe spéciale est imposée aux propriétaires de biens immobiliers situés dans un district d’équipements communautaires (“Community Facilities District”. Le district a choisi de rechercher un financement public par la vente d’obligations dans le but de financer certains projets et/ou des services publics, qui peuvent inclure l’aménagement et l’entretien des rues, l’eau, les égouts et le drainage, l’électricité, les infrastructures, les écoles, les parcs ou les services de police pour les zones en développement. La taxe que les propriétaires payent est utilisée par le district pour rembourser le capital empreinté et les intérêts des obligations. Un “Mello-Roos” est un district fiscal californien ad hoc créé pour financer un projet d’infrastructure. Un district ne peut être créé qu’avec l’approbation des deux tiers des électeurs suite à un referendum local.

La nouvelle gare centrale de San Francisco et le projet urbain associé

Le projet de nouvelle gare centrale s’accompagne d’un projet de développement du quartier de la gare dont les porteurs revendiquent l’application des principes du transit-oriented development (TOD) : densification résidentielle, multifonctionnalité et mixité des usages, aménagements favorisant l’utilisation des transports collectifs et la pratique des modes actifs, pacification et verdissement de l’espace urbain [v]. La réalité de l’application desdits principes est à nuancer face à un discours des promoteurs et des pouvoirs publics visant à attirer des investissements privés et à faire accepter ce projet auprès de l’opinion publique. Deux plans consécutifs élaborent ce futur quartier de gare : le Transbay Redevelopment Plan (2005) et le Transit Center District Plan (2012) (fig. 2). L’objectif est de créer ce quartier à forte densité, mixte et orienté vers les transports collectifs (TJPA, 2013[2]) à l’aide de deux instruments : la création d’un zonage spécifique qui autorise la construction d’un nombre limité d’immeubles de grande et de très grande hauteur autour du terminal ; la réutilisation de parcelles publiques pour construire des unités résidentielles dont l’objectif est fixé à 3 000 unités dont 35 % de logements abordables. Ces deux plans d’aménagement ont prévu la construction de plus de 550 000 m² de surfaces de bureaux autour du terminal, de 4 500 unités résidentielles et de près de 24 000 m² d’espaces commerciaux à l’intérieur du terminal et dans le quartier environnant (Schorung, 2019a[5], 2019b[6]). L’un des marqueurs architecturaux les plus forts de ce nouvel ensemble est le nouveau parc de près 3 hectares construit sur le toit de la gare.

Au-delà de la vente ou de la réutilisation de parcelles publiques pour renouveler et densifier le quartier – qui devraient générer près de quatre milliards de dollars de dépenses publiques et privées, le projet de la gare est également un catalyseur de nouveaux projets privés. À l’heure actuelle, plus de 650 000 m² de nouveaux espaces commerciaux et près de 6 400 unités résidentielles sont en chantier ou en phase de planification avancée sur des parcelles privées dans un rayon de 1,2 km autour du Salesforce Terminal, ce qui représente un investissement privé de neuf milliards de dollars auxquels il faut ajouter le rehaussement des valeurs immobilières et foncières existantes.

Figure 3. Le Transit Center District : un quartier en profonde transformation qui va redessiner le paysage urbain de San Francisco

Sources : TJPA, Transbay Transit Center : Key Investment in San Francisco’s Future as a World Class City, San Francisco, 2013[2], p. 6 ; SF Redevelopment Agency-SF Planning Department, Transit Center District Plan Draft for Public Review, San Francisco, 2009 [7], p. 25 ; les trois photographies sont tirées d’un terrain de recherche de 2018.

Le Transit Center District se situe dans le cœur commercial, d’affaires et touristique de San Francisco avec à l’ouest le Downtown et le Financial District, et à l’est le quartier de SoMa (South of Market qui accueille un grand nombre d’institutions culturelles ainsi qu’un ensemble de tours nouvelles destinées à accueillir de grandes entreprises ou du résidentiel supérieur. Depuis plusieurs années, ce quartier s’est complètement métamorphosé. Le Transit Center District et le Salesforce Terminal sont donc conçus par la municipalité et les promoteurs privés comme un vecteur de renforcement de la centralité du quartier de South of Market, et également comme un moyen de redessiner la « skyline » de San Francisco. En effet, la Salesforce Transit Tower désormais achevée est le plus haut gratte-ciel de la ville : conçue par l’architecte César Pelli, elle dispose d’un accès direct par une passerelle au toit paysager et arboré du terminal. Ce quartier de gare est pensé pour redessiner et renforcer l’attractivité de cette partie de la ville par la densification et la construction de gratte-ciel symboliques près de la gare, mais également pour générer de la valeur immobilière dont un pourcentage est destiné à compléter le financement de la gare (cf. infra) et de la liaison ferroviaire entre la gare Caltrain et le nouveau terminal. Le San Francisco Planning Department cherche à faire de ce projet un exemple de projet répondant aux critères de la ville durable mais aussi un modèle du TOD (Schorung, 2019b[6]).

La construction de ce nouveau pôle multimodal s’inscrit dans un contexte san-franciscain relativement favorable. En effet, 45 % des déplacements à San Francisco s’effectuent déjà par les transports collectifs, le vélo ou la marche. La ville est également une destination touristique internationale avec plus de 17 millions de touristes par an. Pour Ed Reiskin (Director of Transportation, San Francisco Municipal Transportation Authority), la région de la baie de San Francisco étant un espace métropolitain polycentrique, il semble particulièrement important que les acteurs prennent en compte l’échelle régionale pour l’aménagement et le développement des transports. Les enjeux en termes de déplacements, de transports et de logement doivent être pensés à l’échelle de la baie. D’après les projections d’ici à 2040 de la MTC (Plan Bay Area 2040), la région va voir sa population augmenter de 2,1 millions d’habitants et son nombre d’emplois de 1,1 millions alors que plus de 660 000 unités résidentielles devraient être construites. Rien qu’à San Francisco, la population devrait croître de 100 000 habitants. Le Transit Center District est au cœur d’un quartier en plein développement qui concentre une part importante des grands chantiers urbains et de la production de nouveaux logements (Reiskin, 2016[8]).

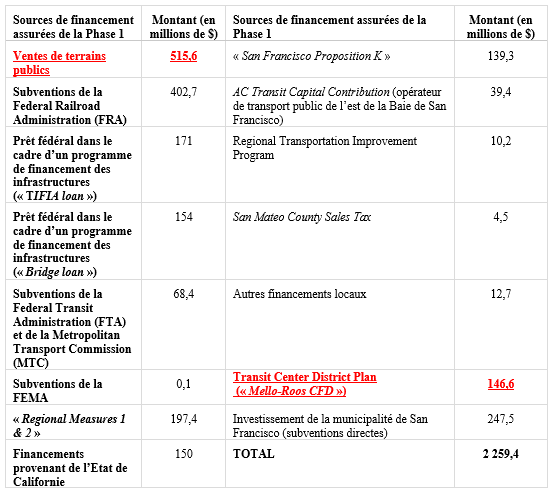

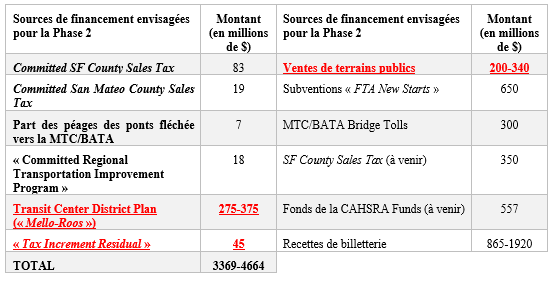

Un montage financier complexe : un financement partiel par des mécanismes de captation de valeur

Le montage budgétaire, complexe, révèle une fois encore la difficulté de financer un grand projet d’infrastructure aux États-Unis (tab. 1). Il s’agit là d’un mélange de financements venant de l’État de Californie, de la Metropolitan Transport Commission (MTC), de la municipalité de San Francisco, du comté de San Mateo qui viennent compléter des subventions et des prêts de l’échelon fédéral. Il faut par ailleurs relever que ce projet s’appuie également sur la valorisation foncière et immobilière autour de la gare pour compléter le financement : ventes de terrains publics, mécanismes financiers (« Tax Increment Financing », « Mello-Roos CFD ») de préaffectation du supplément de revenus des taxes lié à l’augmentation des valeurs foncières et immobilières (cf. supra définitions du TIF et du Mello-Roos). Le projet de gare et de quartier de gare a été divisé en deux phases. Le budget de l phase 1 est de 2,25 milliards de dollars dont 515 millions de dollars proviennent de la vente de terrains publics et 146,6 millions de dollars d’un mécanisme de captation de valeur relevé dans le tableau suivant (le district « Mello-Roos »), soit ensemble plus de 29 % du budget total.

Tableau 1. La phase 1 du projet : un patchwork de sources de financement

Source : document issu du site de la TJPA : www.tjpa.org [consulté le 25/11/2020] (Schorung, 2019a[5]) Sont indiqués en rouge et soulignés ce qui relève de la captation de valeur.

Tableau 2. Une phase 2 moins dépendante de mécanismes de captation de valeur

Source : document issu du site de la TJPA : www.tjpa.org [consulté le 25/11/2020] (Schorung, 2019a). Sont indiqués en rouge ce qui relève de la captation de valeur.

Conclusion : La captation de valeur comme instrument de gouvernance et de légitimation des projets.

Ce cas sur la nouvelle gare centrale de San Francisco est révélateur des problèmes rencontrées aux Etats-Unis pour le financement des grands projets d’infrastructures, en particulier relatifs au transport ferroviaire et aux transports urbains : financements fédéraux erratiques en particulier pour le mode ferroviaire, capacités budgétaires des Etats fédérés et des collectivités locales limitées, faible niveau de la fiscalité locale, nécessité de création de taxes nouvelles (devant généralement être approuvées par des référendums locaux). Les grands projets de transport aux Etats-Unis sont donc particulièrement longs et complexes à planifier, à décider, à financer et à mettre en œuvre. Le cas du chantier de la ligne à grande vitesse en Californie est éclairant : le projet est approuvé en 2008, le chantier démarre en 2015, l’achèvement du réseau vers San Francisco devait initialement s’achever en 2020 et il est désormais prévu pour 2030 (au mieux). Le budget global a été révisé à plusieurs reprises et celui-ci n’est toujours pas assuré. En effet, face à l’inflation du coût global, l’Etat de Californie lui-même a adopté pendant plusieurs années (2018-2021) une position attentiste, refusant tout nouveau subventionnement sans avancée substantielle des chantiers et une révision à la baisse des coûts. Il a fallu attendre le vote par le Congrès en novembre 2021 du plan de l’administration Biden pour les infrastructures (environ 1 000 milliards de dollars) pour voir le chantier californien relancé – ce projet à lui seul pourrait récupérer 4 milliards de dollars supplémentaires de financements fédéraux[vi].

A une autre échelle, le financement de la nouvelle gare de San Francisco tel que détaillé dans cet article témoigne également de ces difficultés. Près d’une quinzaine de sources de financement abondent le budget de la phase 1 venant d’acteurs différents (Etat fédéral, Etat de Californie, municipalité et comté de San Francisco, Metropolitan Transport Commission, etc.) et étant de nature différente (subventions directes, prêts garantis, part de la fiscalité locale, nouvelles taxes créées ad hoc et approuvées par les électeurs, vente de terrains publics, mécanismes de captation de valeur, etc.). Les outils de captation de valeur (dans ce cas là, trois outils ont été mobilisés, la cession de terrains publics, le « Mello-Roos » et le TIF) occupent une place réelle dans le financement global du projet, mais finalement modeste au regard des grandes masses budgétaires. La phase 1 est d’ailleurs plus dépendante en proportion (plus de 29 % des recettes par ces mécanismes et la vente de terrains publics) que la phase 2 (environ 16 %). Ceci s’explique de deux manières : d’abord l’utilisation plus importante de la fiscalité locale dans la phase 2 (pourcentage des taxes sur les ventes, l’équivalent approximatif de la TVA française), ensuite le recours plus massif à la vente de parcelles publiques lors de la phase 1. Le différentiel entre les sommes perçues par les deux outils fiscaux de captation de valeur (146 millions de dollars pour la phase 1, jusqu’à 375 millions de dollars pour la phase 2) s’explique par la nature même des mécanismes mis en œuvre. En effet, ces outils s’appuient sur la captation des plus-values foncières et immobilières consécutives à la hausse des valeurs de base grâce à la réalisation des projets d’aménagement et aux aménités nouvelles concrétisées – il est donc logique que la phase 1, celle qui initie le chantier de la gare et le projet d’aménagement du nouveau quartier de gare, recueille les recettes issues de la captation de valeur la plus faible. Néanmoins, les recettes perçues ou projetées par ces différents outils de captation de valeur, bien qu’essentielles pour l’équilibre du projet, demeurent modestes par rapport aux outils classiques de la fiscalité locale et même par rapport aux subventions directes ou aux prêts. L’apport réel de la captation de valeur se situe in fine ailleurs, dans un souci majeur de consolidation et de légitimation du projet auprès des investisseurs, des décideurs politiques et de l’opinion publique.

Pourtant, le recours à de tels outils a été largement mis en avant lors de la présentation du projet et lors des phases de communication initiées par l’autorité en charge du projet (la TJPA) et par la municipalité de San Francisco. En réalité, au-delà de la nature juridique, technique et économique de ces différents mécanismes qui sont monnaie courante dans les projets d’aménagement ou d’infrastructure aux Etats-Unis, c’est leur valeur politique qui est intéressante. Ces outils identifiés (à tort ou à raison) comme des moyens de récupérer des recettes privées servent de levier de légitimation et de meilleure acceptation des grands projets d’infrastructure. Ces derniers nécessitent des investissements publics considérables auprès d’une opinion publique souvent réticente et dans un contexte de forte politisation de la question des transports (le projet de grande vitesse en Californie a rencontré depuis le début une opposition acharnée du parti républicain, de propriétaires terriens, de lobbys et d’associations locales défendant l’automobile). Ces outils de captation de valeur permettent de mettre en avant le financement partiel du secteur privé (au sens le plus large) et d’apporter une garantie (réelle ou supposée) sur la solidité financière du projet qui ne reposerait pas que sur des recettes publiques. Cette première analyse du cas de la nouvelle gare de San Francisco et de son quartier de gare souligne finalement la dimension politique de cette catégorie d’outils et leur usage dans le cadre de la communication et de la légitimation de projets contestés.

Notes

[i] « Le projet Transbay Transit Center : le projet d’aménagement orienté vers les transports collectifs qui va transformer le centre-ville de San Francisco et le système de transport régional de la Baie de San Francisco » (traduction de l’auteur).

[ii] À la mi-2018, la TJPA a passé un accord commercial de « branding » avec l’entreprise san-franciscaine de logiciels Salesforce. La nouvelle gare ainsi que la Transbay Tower portent désormais le nom de l’entreprise.

[iii] « marchable, mixte d’usages, orienté vers les transports collectifs et agrémenté de parcs et de nouvelles aménités urbaines » (traduction de l’auteur).

[iv] Voir le site internet de la TJPA : www.tjpa.org [consulté le 25/07/2018]. « concevoir, construire, exploiter et entretenir un terminal intermodal et une extension ferroviaire ; et collaborer avec la San Francisco Redevelopment Agency et les services de la ville afin de créer un nouveau quartier adjacent orienté vers les transports collectifs ».

[v] Ces objectifs largement consensuels auprès des décideurs publics et de certaines théories urbanistiques (Ghorra-Gobin, 2013 [9]) ont toutefois été relativisés (voir notamment Chalas &Paulhiac (2008)[10]).

[vi] https://www.cnbc.com/2021/11/15/biden-signing-1-trillion-bipartisan-infrastructure-bill-into-law.html ;https://www.latimes.com/california/story/2021-11-11/biden-infrastructure-funds-will-help-state-bullet-train-but-not-as-much-as-boosters-hoped

Bibliographie

[1] Schorung M., 2017, « Le transport ferroviaire interurbain de passagers en Californie : un laboratoire du renouveau ferroviaire aux Etats-Unis ? », Flux, n° 107, janvier-mars, pp. 17-35.

[2] TJPA, 2013, Transbay Transit Center – Key Investment in San Francisco’s Future as a World Class City, Transbay Joint Powers Authority, San Francisco.

[3] TJPA, 2016, Transbay Joint Powers Authority Fact Sheet, Transbay Joint Powers Authority, San Francisco.

[4] Medda F., 2012, « Land Value capture finance for transport accessibility: a review », Journal of Transport Geography, vol. 25, pp. 154-161.

[5] Schorung M., 2019a, Le transport ferroviaire de passagers aux États-Unis entre conflictualités institutionnelles, processus de métropolisation et ancrage métropolitain, Thèse de doctorat, Université Paris-Est, Champs-sur-Marne, 689 p.

[6] Schorung M., 2019b, New Stations and TOD in Three United States Rail Corridors dans Knowles R. et Ferbrache F. (eds), Transit Oriented Development and Sustainable Cities: Economics, Community and Methods, Northampton (Mass.), Edward Elgar Publishing Inc., Transport Mobilities and Spatial Change Book Series, 256 p.

[7] SF Redevelopment Agency-SF Planning Department, Transit Center District Plan Draft for Public Review, San Francisco, 2009, p. 25

[8] Reiskin E., 2016, « High-Speed Rail in California: Progress and Prospect », Annual Meeting of the Association of American Geographers, San Francisco, 29 mars.

[9] Ghorra-Gobin C., 2013, « Le New Urbanism : un tournant dans l’urbanisme outre-Atlantique ? », Tous urbains, vol. 2, n° 2, pp. 12-13.

[10] Paulhiac F., 2008, « La cohérence urbanisme-transport à l’épreuve des impensés du débat public » dans Chalas Y., Paulhiac F. (dirs.), La mobilité qui fait la ville, Lyon: CERTU, p. 246-273.

[11] Site internet de la Transbay Joint Powers Authority : www.tjpa.org