Dans la période récente, la lutte contre l’étalement urbain s’est doublée d’une volonté de revitaliser les centres des villes moyennes ou petites. Pour servir ces deux grands objectifs, l’Etat a recentré les aides à la construction neuve, les réservant aux agglomérations des grandes métropoles et à quelques territoires très attractifs (littoral méditerranéen, communes proches de la frontière suisse, etc.). Dans les couronnes périurbaines (y compris celles des grandes métropoles), les villes moyennes ou petites, et bien sûr les campagnes, l’action publique se recentre sur l’habitat ancien dégradé. La construction de maisons individuelles, qui s’effectue essentiellement dans ces territoires, va-t-elle à terme baisser drastiquement ? Et comment cette nouvelle politique est-elle accueillie par les territoires éloignés des cœurs des métropoles ? Que peuvent-ils faire pour tirer le meilleur parti des évolutions des dispositifs de soutien aux marchés ?

Entretien avec Coralie Costet, directrice des Etudes chez ADEQUATION, bureau d’études spécialisé dans le conseil aux acteurs du foncier, de l’aménagement et de l’immobilier pour les aider à étudier leurs marchés et élaborer des projets et des stratégies, par Eric Charmes, directeur du laboratoire EVS-RIVES de l’ENTPE, Université de Lyon[1].

Diplômée d’un Master 2 Ville Habitat et Politique d’aménagement à l’Université de Jean Jaurès à Toulouse, Coralie Costet a rejoint Adequation en 2011. Forte d’une expertise en urbanisme qu’elle consolide depuis plus de 25 ans, Coralie Costet pilote l’ensemble des activités des études et du conseil d’Adequation depuis 2016. Elle coordonne des projets stratégiques, ou y collabore, ce qui la mène de la programmation urbaine de grands secteurs urbains, comme la Part-Dieu à Lyon ou L’OIN Alzette Belval, aux enjeux de développement de territoires. Au cours de sa carrière, elle a développé son conseil en faveur du logement abordable, de la ville productive et des démarches urbaines innovantes. Elle encadre des missions d’expertises et de stratégie immobilière pour plusieurs opérateurs, aménageurs et collectivités. Elle a également piloté les démarches de labellisation Ecoquartiers et EcoCité de Clermont Métropole, lauréate du programme Ville de Demain.

Eric Charmes : L’un des outils emblématiques de l’aide à l’accession à la propriété, le prêt à taux zéro ou PTZ [2], est de plus en plus mis en cause, en lien notamment avec une politique qui vise à limiter la production de maisons individuelles et l’étalement urbain[3]. Quel serait l’impact de sa suppression ?

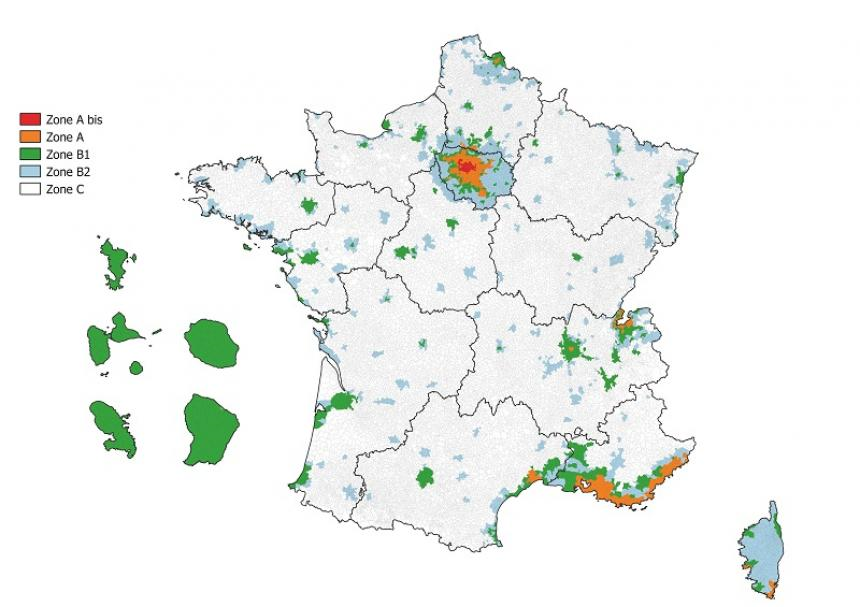

Coralie Costet : Il est vrai que le PTZ est un produit majoritairement mobilisé pour l’accession à la propriété de maisons individuelles et qu’il est pour cette raison mis en cause. Dernièrement, il a carrément été question de le supprimer hors des métropoles et des territoires où la pression immobilière et foncière est forte (hors des zones dites « tendues » donc). Après quelques soubresauts fin 2019 du côté de l’exécutif, le PTZ a finalement été maintenu pour l’acquisition dans le neuf dans les zones dites « détendues », soit les zones B2 et C (voir carte).

Cela étant, bien qu’il garde un pouvoir solvabilisateur, le PTZ n’est pas l’unique levier mobilisé par les ménages, en raison notamment de la baisse des taux. Avec les conditions de crédit actuelles, un ménage qui dispose du revenu médian, soit environ 2 500 € à l’échelle de la France entière, peut mobiliser 204 000 € (en faisant l’hypothèse d’un apport de 14 %, soit le taux moyen constaté). Or le prix moyen d’une maison, hors Ile-de-France, est de 165 000 € dans l’ancien (selon les notaires) et d’environ 250 000 € dans le neuf (estimation Adéquation). Donc, même si le décret fixant les conditions d’application de ce dispositif prévoit qu’il bénéficiera à environ 94 000 ménages primo-accédants[4] en 2020, le PTZ a aujourd’hui une utilité assez marginale. C’est d’autant plus vrai dans les secteurs détendus. Le récent rapport de l’inspection générale des finances et du CGEDD[5] concluait ainsi que le PTZ permettait une réduction des mensualités d’emprunt de l’ordre de 1,4 % pour les opérations en zones B2 et C.

L’impact est moins négligeable pour des opérations en zone A, mais il n’est pas non plus déterminant. Le PTZ n’est de fait pas le seul dispositif d’aide à l’accession à la propriété. Les primo-accédants peuvent aussi bénéficier, sous condition de revenus plus faibles, du Prêt accession sociale (le PAS) ou d’opérations en PSLA (location-accession) par exemple, dispositifs qui ouvrent le droit à l’Aide personnalisée au logement (APL) pour rembourser un emprunt[6]. Les collectivités locales développent également tout un ensemble de dispositifs pour favoriser l’accession à la propriété (majorations de PTZ, Plan 3A dans la Métropole de Lyon, OFS à présent, etc.). Il faut cela étant garder à l’esprit que les conditions financières actuelles sont déterminantes, avec des taux historiquement bas. Si nul n’est en capacité de prévoir sérieusement la remontée des taux, un changement en la matière pourrait rebattre fortement les cartes concernant le pouvoir solvabilisateur des aides à l’accession.

Quoi qu’il en soit, pour l’instant, le PTZ n’a pas un rôle déterminant en zone tendue, il joue un rôle secondaire, en complément d’autres aides. Et vu son faible impact en zone détendue, sa disparition ne supprimera pas à elle seule la production de maisons individuelles, par ailleurs combattue par les politiques actuelles.

Zonage A / B / C fixant l’éligibilité aux dispositifs d’aide à l’investissement locatif dit Pinel. Ce zonage est aussi utilisé pour l’éligibilité au PTZ (source : DHUP, www.cohesion-territoires.gouv.fr/zonage-b-c)

Caractéristiques des différentes zones :

Zone A : agglomération de Paris (dont zone Abis), la Côte d’Azur, la partie française de l’agglomération genevoise, certaines agglomérations ou communes où les loyers et les prix des logements sont très élevés ;

Zone A bis : comprend Paris et 76 communes Yvelines, des Hauts de-Seine, de Seine-St-Denis, du Val-de-Marne et du Val-d’Oise ;

Zone B1 : comprend certaines grandes agglomérations ou dont les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone Abis ou A, quelques villes chères, les départements d’Outre-Mer ;

Zone B2 : villes-centre de certaines grandes agglomérations, grande couronne autour de Paris non située en zone Abis, A et B1, certaines communes où les loyers et les prix des logements sont assez élevés, communes de Corse non situées en zones A ou B1 ;

Zone C : reste du territoire.

Source : https://www.cohesion-territoires.gouv.fr/zonage-b-c

EC : Le « Pinel », autre dispositif de soutien au marché immobilier mais cette fois-ci pour l’investissement locatif[7], est lui aussi autant mis en cause que défendu[8]. Ce dispositif joue-t-il un rôle réellement déterminant pour les marchés, en particulier dans les villes moyennes ?

CC : On parle ici essentiellement du marché de la promotion. Sur ce marché, les impacts d’une évolution ou suppression du Pinel sont majeurs. Ce dispositif a été recentré sur les zones tendues en 2018. A présent, pour qu’un investissement locatif soit éligible à la défiscalisation Pinel, il faut que le logement se trouve dans les zones A ou B1 (voir carte). En zones détendues, B2 ou C, le dispositif Pinel n’est plus mobilisable, sauf dérogation préfectorale. Il est vrai que l’aubaine des précédents dispositifs (Scellier, Méhaignerie entre autres) avait conduit certains opérateurs, dans un contexte de hausse historique des prix, à suralimenter et fragiliser le marché résidentiel de villes moyennes (Carcassonne, Avignon, etc.).

Mais si trop de Pinel peut poser problème, son absence en pose encore plus. Fin 2017, lors de la Conférence marché du bureau d’études où j’exerce, Adequation, nous avions intitulé le récent dézonage « le cimetière du Pinel ». Adequation a accompagné plusieurs communautés d’agglomération depuis 2018, afin qu’elles ne subissent pas de plein fouet une décélération brutale des mises en ventes liée à la disparition du Pinel : on peut citer des villes telles que Colmar, Thionville, Angers ou Brest. Fort heureusement des dérogations, ou des reports, ont généralement été accordés pour des opérations déjà lancées au moment de l’évolution du zonage, et qui auraient été mises en péril par une suppression des aides à l’investissement locatif.

De fait, beaucoup d’opérations de promotion ne se feraient pas sans le dispositif Pinel. Il est courant que deux tiers des logements d’une opération soient vendus à des investisseurs pour de la location à des prix plafonnés. Et les taux pourraient être plus élevés, allant jusqu’à 90 %, si les acteurs locaux ne se mobilisaient pas pour l’empêcher (les élus souhaitent préserver une part de logements de grande taille, fléchés vers les familles, tandis que les investisseurs privilégient les petits logements). Les collectivités ont bien conscience de l’enjeu et beaucoup souhaitent un reclassement en zone B1 ou l’obtention d’un agrément spécifique du préfet.

L’expérimentation qui sera conduite à partir de 2020 dans la métropole brestoise (avec des modulations liées à des zonages infra-territoriaux[9]) participera probablement à faire évoluer ce dispositif pour en faire un outil au service de la régulation des marchés locaux. L’enjeu est de trouver une voie entre le soutien à des opérations nécessaires et pertinentes (bien localisées et répondant à une demande au sein des territoires urbains) et le financement d’opérations non adaptées et potentiellement vectrices de déséquilibres.

Nouveau lotissement à Bouzigues © Njaka, 2019