Le mot de la rédaction

L’article de Yann GÉRARD et Lucile MAGNALDO qu’on lira ci-dessous, traite de nouvelles initiatives qui se dessinent dans l’univers professionnel de l’accession à la propriété résidentielle. Deux aspects de ce sujet, assez technique, intéressent plus particulièrement Fonciers en débat. En premier lieu, au travers de ces « modèles hybrides d’accession à la propriété » se diffusent et s’expérimentent de nouveaux cadres juridiques, mais aussi des formes différentes de relation entre les personnes et les lieux qu’elles occupent, à côté des formes antiques et canoniques : propriété et location. On entrevoit les perspectives nouvelles que cela pourrait dessiner dans la gestion de la compétition pour le foncier. En second lieu, au plan économique, ces formules encore embryonnaires sont développées par les professionnels pour répondre à la situation de crise aiguë qui les touche depuis plus d’un an, en tentant de « resolvabiliser » une partie de la clientèle qui ne peut pas faire face aux prix atteints, au moins dans les zones tendues. Dès lors, rendant en l’état les choses possibles à un plus grand nombre, cela peut-il avoir pour effet d’empêcher, ou au moins de retarder, la correction du niveau des prix immobiliers, dont la principale composante est le foncier, correction que beaucoup d’observateurs attendent, et souvent espèrent ? C’est dire que Fonciers en débat continuera à suivre ce sujet de près et accueillera avec beaucoup d’intérêt les réactions et propositions d’article autour de ces questions.

Le droit de propriété et ses dissociations

La propriété n’est pas unique et entière. Ses principaux droits associés, comme l’usus, le fructus et l’abusus, peuvent faire l’objet d’attribution dissociée, moyennant des contraintes et des devoirs. Le droit a, depuis longtemps, créé des solutions pour gérer ces dissociations. L’exemple le plus connu des ménages est une dissociation horizontale, le démembrement, qui permet à des parents propriétaires d’attribuer la nue-propriété (l’abusus) à un enfant en se gardant l’usufruit (l’usus et le fructus). La dissociation peut également être verticale et porter sur les biens réels constituant la propriété (le sous-sol, le sol, le bâti, les volumes supérieurs…). C’est l’exemple ancien de l’emphytéose, qui permet à un propriétaire du sol de confier à un tiers pour une période donnée (inférieure à 99 ans) les droits sur le bâti moyennant une redevance. Au-delà de l’emphytéose, d’autres modèles ont été imaginés, qui font l’objet de cet article

C’est la crise, les crises, conjoncturelles, structurelles… difficile de savoir où s’arrêter. Disons que les qualificatifs ne semblent pas manquer pour parler de la situation, inédite depuis au moins 30 ans, que nous connaissons depuis mi-2022[a]. Comme souvent, dans des périodes de difficultés, certains acteurs de l’immobilier proposent ou réactivent des montages d’accession à la propriété alternatifs à ceux proposés habituellement. « Certaines formules se présentent comme intermédiaires entre la propriété et l’accession à la propriété. Ce sont des montages juridiques et financiers qui offrent la possibilité soit de passer par étapes et dans un même logement du statut de locataire à celui de propriétaire, soit de bénéficier du statut de propriétaire occupant sans pour autant être le seul propriétaire du logement, ou même sans l’être de la totalité du logement » B.Vorms (7). Nous qualifierons ces statuts d’hybrides et, partant, les produits immobiliers associés également. Cet article leur est consacré. Nous écartons toutefois ceux d’entre eux qui relèvent du logement social, et conditionnent leur accès à des plafonds de revenus car directement liés à un soutien public (TVA réduite, prêts dédiés, etc.) : PSLA, BRS, etc. Les produits qui nous intéressent, qui relèvent de ce qu’on pourrait appeler le « marché libre », sont rarement analysés dans leur ensemble. Il s’agit toutefois moins, ici, de les évaluer, que de prendre ce temps de recul, pour tenter d’en expliciter les modes de fonctionnement, les objectifs et d’examiner la place qu’ils pourraient prendre dans des marchés du logement en pleine restructuration. Pour cela, nous proposons de rappeler dans quel cadre ils (re)viennent sur le devant de la scène et quels sont les objectifs sous-jacents ; de présenter leurs grands principes de fonctionnement ; et pour terminer, de questionner quelques critères de gains et/ou risques, liés à ces produits hybrides du point de vue des ménages.

Produits et statuts d’occupation hybrides : une solution pour rendre le logement davantage accessible ?

Les difficultés d’accès au logement ne sont pas nouvelles : sans revenir sur un sujet amplement commenté, et pour sortir de la dimension conjoncturelle du sujet, on peut rappeler que les ménages appartenant au 2ème quartile de revenus – entre 25 et 50% du revenu médian – se sont trouvés écartés de la dynamique d’accession à la propriété dès le début des années 1990 (donc avant la hausse des prix qui a débuté en 1997, cf. Figure 1). La hausse récente, inédite par sa rapidité, des taux d’intérêt des crédits immobiliers, par ses effets désolvabilisateurs, n’a fait que remettre en avant, de manière particulièrement aigüe, la question du droit à l’accession à la propriété. Ainsi, entre janvier 2022 et octobre 2023, le budget d’acquisition d’un ménage français médian a été amoindri de 40 000€[e], quand ce ne sont pas les banques qui, inquiètes de cette évolution, ont fermé l’accès au crédit. Cette situation a entraîné une chute brutale des ventes au détail.

@SGuelton

Dans le neuf, les professionnels de la promotion immobilière se trouvent pris dans un étau qui contraint les marges de manœuvre immédiates : d’un côté la baisse des prix qui faciliterait la vente des logements, est limitée, alors que les coûts de construction ont fortement augmenté depuis la crise sanitaire de 2020 (l’indice (100 en 2010) BT01, qui reflète l’évolution des coûts de construction, est passé de 112, 9 en octobre 2020 à 130, 6 en mars 2023) et de l’autre les promesses d’achat de foncier, correspondant à des prix de vente calés sur une demande solvabilisée par des taux d’intérêt bas notamment, datent en général d’avant la hausse des taux.

Figure 1: Taux de propriétaires en fonction du quartile de niveau de vie, parmi les 25-44 ans, 1973-2013

Note: Les quartiles de niveau de vie sont calculés sur la population des 25-44 ans. Le niveau de vie sert à mesurer le degré d’aisance du ménage: il tient compte du revenu disponible et du nombre de personnes qui composent le ménage. On utilise pour cela l’échelle d’équivalence ég

Lecture: Parmi les 25-44 ans, les ménages les plus modestes étaient 34% à être propriétaires de leur logement en 1973, contre 16% en 2013. Le taux de propritaires parmi les plus aisés est, quant à lui, passé de 43% en 1973 à 66% en 2013.

Champ: Ménages dont la personne de référence est âgée de 25 à 44 ans, hors étudiants.

Source: Bonnet C., Garbinti B. et Grobon S., 2017, d’après enquêtes Logement INSEE 1973-2013 (1)

Face aux méventes, les opérateurs ont pu remplacer une partie des logements par des logements en accession aidée à la propriété : en Bail Réel Solidaire notamment. Ces solutions sollicitent toutefois fortement les fonds publics et sont réservées à des ménages sous plafonds de ressource (même si ces derniers seront réhaussés en 2024 selon un arrêté publié le 14 décembre 2023). De plus, elles ne règlent pas la question de l’accès au crédit de ménages. Certains dont les revenus sont suffisants, se voient refuser le crédit au nom de leur statut. C’est dans ce cadre, et pour répondre à ce double problème de moyens, et/ou de statut, que des produits hybrides, qui avaient déjà commencé à émerger avant 2022, connaissent un regain d’intérêt. Autrement dit, deux grands profils de ménages peuvent être concernés par les nouveaux montages. D’une part, des ménages partiellement solvables et finançables qui pourraient obtenir un prêt mais d’un montant insuffisant par rapport à leur aspiration ou besoin résidentiel. Il s’agit principalement de ménages jeunes, primo-accédants. D’autre part, des ménages qui sont solvables mais non finançables à un instant t, c’est-à-dire qui disposent de revenus suffisants mais dont le statut (professionnel, familial, bancaire…) les empêchent de recourir à un emprunt bancaire traditionnel. Cela peut correspondre à des indépendants, des ménages en transition (séparation, retour de l’étranger) ou ayant déjà contracté un prêt. La temporalité joue alors un rôle crucial : si l’accès à un emprunt est limité aujourd’hui, certains modèles en accession hybride se projettent sur une évolution à court ou moyen terme de la situation du ménage. Comme le rappelait B. Vorms (7) : « L’objectif peut être de permettre au ménage d’occuper le logement qu’il souhaite acheter sans attendre de disposer des moyens exigés pour obtenir un emprunt normal et de devenir pleinement propriétaire à un rythme compatible avec l’évolution de sa situation personnelle. Il peut aussi s’agir pour une ville de retenir ou d’attirer certains ménages indispensables à son bon fonctionnement alors que les logements sont trop chers pour eux, en leur offrant les atouts du statut de propriétaires occupants sans leur imposer l’effort financier exigé par l’achat de la totalité de la valeur de leur logement ». Dans une période de mévente des logements telle que celle que nous vivons actuellement, ces produits peuvent aussi servir l’intérêt des opérateurs privés, en élargissant leur périmètre de clientèle. Ce faisant, le spectre des biens auxquels les ménages peuvent prétendre s’élargit (cf. Figure 2). Le ménage peut bénéficier de l’usage du logement « en entier », sans le posséder dans sa totalité. Dans ce cas, quelle différence avec le statut de locataire ? L’intérêt pour le ménage est qu’il pourra jouir d’une partie (ou à terme de l’ensemble) des avantages et des droits associés au statut de propriétaire (droit réel sur le bien, constitution d’un capital et plus-value potentielle…). Ces produits offrent un statut qui s’écarte du statut de locataire, sans correspondre tout à fait au statut classique de propriétaire, tout en conférant à l’occupant des droits réels.

Figure 2 – Une extension de la desserte des ménages selon deux dimensions

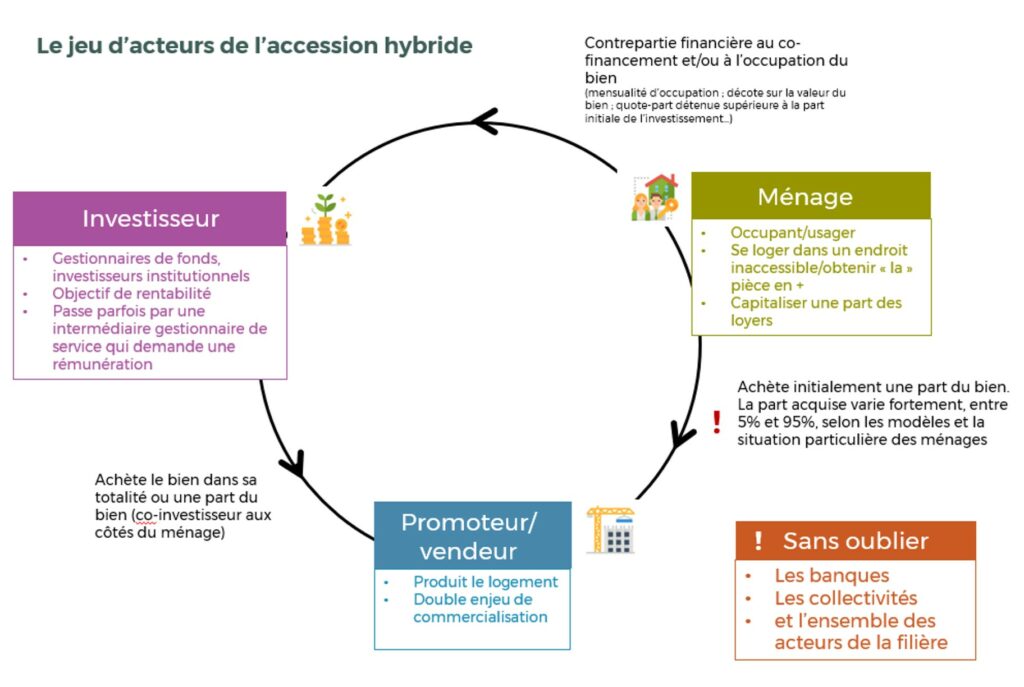

Le ménage, l’investisseur et le promoteur : un jeu à trois

Les produits hybrides opèrent une nouveauté dans le jeu d’acteurs. Un tiers acteur – l’investisseur – s’immisce en effet dans le couple traditionnel ménage – vendeur (cf. Figure 3), qu’il s’agisse d’un particulier en cas de revente d’un bien existant ou d’un promoteur sur le marché du neuf. Si le ménage vient chercher la possibilité d’une accession à la propriété impossible autrement, l’investisseur n’a d’intérêt à agir que si sa présence « apporte quelque chose ». Autrement dit, son objectif de rentabilité (via les indemnités d’occupation ou la plus-value à terme notamment) et/ou son échéance de vente et/ou sa son appréciation du risque (confiance dans le placement immobilier) sont différentes de celle non seulement de l’accédant, mais aussi et en particulier du banquier qui fait le prêt principal. Au final, alors que le ménage était jusqu’alors seul à acquérir la totalité du bien, il est désormais accompagné d’un investisseur. Le principe d’un co-investissement est central. Toutefois la part pouvant initialement être acquise par le ménage varie d’un extrême à l’autre, à savoir entre 5% et 95% du bien, selon les modèles et la situation particulière du ménage. Dès lors, le ménage peut occuper un bien qu’il ne possède que partiellement, mais doit à ce titre verser une contrepartie financière à l’investisseur. Cette dernière peut prendre différentes formes (mensualité d’occupation, décote sur la valeur du bien, quote-part détenue par l’investisseur supérieure à la part initialement acquise…). Ce qui compte est de permettre de répondre à un objectif de rentabilité essentiel pour l’investisseur et que cela n’engage pas, dans l’idéal, une gestion locative qu’il voit généralement d’un mauvais œil : le ménage détient une part déterminante du faisceau de droits et, partant, détient les prérogatives du propriétaire au sein de la copropriété par exemple. Les investisseurs se positionnent généralement derrière un autre intermédiaire, les start-up de la « prop-tech » (et dont le nom est associé à ces produits hybrides), gestionnaires de services, avec qui le ménage est en contact direct et qui se rémunèrent de manière variable (via un contrat de prestation de service ou une convention de gestion).

Figure 3 : L’accession hybride, un jeu à trois

Trois sous-familles de dispositifs « privés » peuvent être distinguées, dont on notera qu’elles peuvent partager des cadres juridiques avec des dispositifs « publics » (loi location-accession de 1984, contrat de bail emphytéotique par exemple) :

- La location acquisitive: dans ce cadre, le ménage, est en partie accédant à la propriété, en partie redevable d’une indemnité d’occupation (assimilable pour le ménage à un loyer). La location avec option d’achat (pendant privé du PSLA) en fait partie ;

- L’acquisition co-financée : ici l’investisseur apporte de l’argent pour aider le ménage à financer son acquisition, sans qu’il n’y ait d’indemnités régulières à verser par l’occupant ;

- et l’emphytéose. Ce modèle est en réalité proche de celui d’un Organisme de Foncier Solidaire, qui proposerait des logements sur un marché non encadré. L’investisseur est donc propriétaire des droits de propriété d’une partie du bien, fixe, et le ménage contracte un bail réel qui lui donne des droits sur l’autre partie. Toutefois dans ce cas, le montant du bail diminue avec le temps, à mesure que l’échéance du contrat se rapproche.

La géographie de ces produits est liée à la dynamique du marché qui joue sur la liquidité du bien dans le cas d’une revente. La plupart des acteurs rencontrés cible ainsi plutôt des secteurs métropolitains. La nature des logements visés : neufs ou anciens, varie également selon les modèles. Même si on observe une ouverture croissante à la VEFA, donc à la recherche de débouchés dans le neuf, en partenariat avec des promoteurs. A la croisée de ces deux mondes de l’ancien et du neuf, c’est aussi dans l’intervention dans le parc existant, en rénovation, que ces montages pourraient s’avérer pertinents. C’est, au demeurant, la logique qui anime deux acteurs : Coffim et Virgil. Face à un changement de structure du marché de l’ancien, dans lequel les appartements classés F ou G au titre du DPE occupent une place croissante[f], leur proposition consiste à acheter ces derniers, les rénover pour les remettre sur le marché via une solution d’accession hybride. Une solution, parmi d’autres surement, pour accélérer la transformation du parc existant.

3- Quels avantages économiques pour le ménage ?

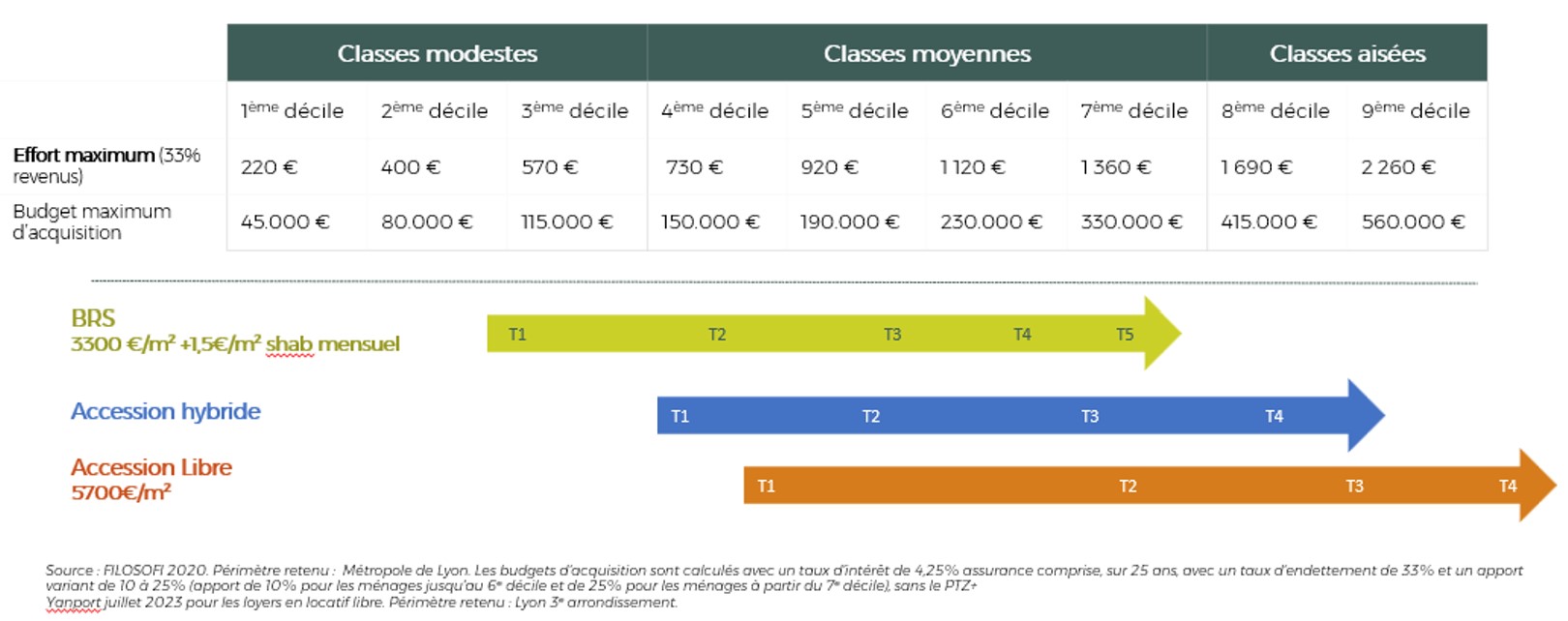

Ménages et investisseurs doivent trouver un intérêt pour que les produits hybrides fonctionnent. Nous retenons ici le point de vue du ménage, car sans utilisateur final, le produit n’a pas de sens. Au-delà de l’intérêt d’accéder à une forme de propriété dont il est initialement exclu, on peut légitimement interroger l’intérêt économique de son investissement dans ce type de produits. Les solutions proposées sont suffisamment différentes pour qu’une comparaison strictement quantitative soit impossible. Chaque produit mériterait en réalité une explication et une simulation complète. On peut toutefois repérer des questions communes. En premier lieu : quel taux d’effort[g] pour les ménages ? Et en quoi diffère-t-il entre celui de l’accession à la propriété, et celui de la location ? Lorsque l’objectif est de solvabiliser une demande, les solutions d’accession hybride peuvent permettre de « gagner » jusqu’à deux déciles de revenus, en termes de ménages accessibles (cf. schéma). Autrement dit, là où un 3 pièces neuf en accession à la propriété ne peut être acheté, dans des conditions classiques (via un prêt bancaire), que par des ménages appartenant aux 10 à 20 % les plus riches (au-delà du 8ème décile de revenus), les modèles hybrides les plus performants sur ce plan permettent à des ménages au-delà du 6/7ème décile de revenus de l’acheter. Cela est permis par un investissement initial du ménage réduit, de 50 à 70 % du prix initial, le reste étant pris en charge par l’investisseur. Dans certains marchés, l’effort du ménage peut ainsi se rapprocher voire rejoindre celui d’une location. Cet effort limité est compensé côté investisseur, par exemple par un partage de la valeur finale du bien, à la revente, favorable à l’investisseur. Cela pose la question de l’appréciation de l’évolution du marché immobilier et donc du risque.

Figure 4 – Un positionnement envisageable pour l’accession hybride, en complément de l’accession sociale et de l’accession libre

Un deuxième axe de questionnement peut donc être celui du risque pris par le ménage. Plus précisément, des chances qu’il a de perdre ou de gagner de l’argent. Dans le cas de la location, il n’y a pas de capitalisation possible de la dépense : le loyer est perdu[h]. Dans le cas d’une acquisition en pleine propriété, la capitalisation dépend de l’évolution du marché : si les prix immobiliers augmentent fortement, plus vite que l’inflation, le ménage gagne de l’argent à la revente. Bien souvent, la plus-value immobilière paraît être une évidence, en raison d’un contexte structurel de hausse des prix depuis bientôt 30 ans. En réalité, une acquisition en pleine propriété ne génère pas nécessairement de plus-value. Tout dépend de l’évolution des prix, des frais qu’aura entraîné l’entretien du bien et de l’horizon de revente. La capitalisation, dans le cadre des modèles d’accession hybride, est-elle positive ? Certains modèles d’accession hybride, qui ne garantissent pas de niveau de prix de rachat, exposent clairement le ménage au marché (comme dans l’accession classique), a minima à hauteur de la part dans laquelle il investit. Surtout, la possibilité d’un retournement de marché doit être prise en compte : le modèle qui permet une forte capitalisation en cas de hausse des prix est aussi celui qui conduit à une capitalisation plus faible, voire négative, en cas de chute (comme dans le cas, encore ici, d’une accession classique). Inversement, un modèle moins sensible au marché tel que l’emphytéose, joue potentiellement le rôle d’amortisseur, puisque la baisse de valeur du contrat initial est calée en amont. Si la valeur de rachat du bail subit une baisse de x % pour chaque année de résidence, inférieur à celui de la baisse des prix, alors le ménage, en cas de garantie de rachat par l’investisseur, capitalise davantage que dans un cas un autre modèle d’accession hybride. On en revient à l’enjeu initial de ce « ménage à trois » qui est au cœur de l’accession hybride : la confiance, plus ou moins forte, dans la hausse (ou la stabilité des prix) de l’immobilier. Or cette confiance est, encore en 2024, bien ancrée dans les esprits et ce malgré les difficultés actuelles des marchés (4). A ce titre, et en lien direct avec les deux premières questions, se pose un troisième axe de questionnement : celui de la durée. La plupart des modèles sont calibrés sur un optimum de rentabilité pour le ménage autour de 10 ans (c’est la durée moyenne de détention d’un bien en Ile-de-France), avec une durée maximale, pour les modèles étudiés, de 25 ans. La durée potentielle de détention du bien ou du contrat, ainsi que la souplesse qu’il permet (sortie plus ou moins facile, avec ou sans garantie de rachat) sont importants. C’est la capacité potentielle du ménage à opérer des arbitrages en cas d’évolution forte soit du marché immobilier, soit de l’inflation (qui peut conduire à réduire fortement la valeur réelle de l’effort initialement consenti) ou de ses revenus, qui est en question.

Conclusion

Bien malin celui qui peut dire si, dans une économie foncière et immobilière en pleine transformation (renforcement de la part des ventes en bloc, du Bail Réel Solidaire, etc.), ces modèles d’accession hybride sauront s’imposer, et pour quel volume de la production. Les structures qui portent ces modèles sont globalement jeunes (1 à 3 ans), les volumes de ventes réalisées via leur intermédiaire sont limités pour l’instant et la capacité à mobiliser massivement des investisseurs (certains s’appuient sur les promoteurs invités à investir directement ou des family office[i]) reste à démontrer. Dire que l’on passe d’un jeu à 2 à un jeu à 3 ne doit pas conduire à oublier les autres acteurs qui gravitent autour de ce trio. Pour les banques, qui financent, les collectivités, qui prescrivent ou orientent les projets notamment en secteur aménagé, et, plus largement, pour l’ensemble des acteurs de la filière du logement, il y a un véritable enjeu si ce n’est de conviction, du moins d’appropriation de ces produits. Enfin, les modèles étudiés, s’ils peuvent ouvrir l’accession à la propriété à des ménages qui en sont actuellement exclus, pour des raisons de revenus ou de statuts professionnels, s’inscrivent dans une économie de marché, avec un principe présupposé que le ménage se constitue un capital. Ils ne cherchent pas à réguler le marché, mais s’inscrivent dans un marché immobilier. Dans la plupart des montages, comme pour l’accession à la propriété classique, la plupart des acteurs continuent à parier à la hausse (au pire à la stabilité) des prix, sans que cela ne soit garanti dans la réalité. Ces limites établies, on notera que ces modèles renvoient à une réflexion nécessaire sur l’accession à la propriété :

- ses modèles de financement, qui n’ont pas ou peu évolué depuis l’après-guerre (invention des crédits à taux fixe), complétés il y a une trentaine d’année par les prêts d’aide à l’accession, type PTZ : « il n’y pas eu d’innovation financière dans le logement privé depuis la création du prêt à taux fixe» (Xavier Lépine cité par M. Heillman (5)). Des logiques de prêts, pas vraiment nouveaux, mais non mobilisés pour l’accession à la propriété, sont remises au débat : on pense notamment au prêt in fine ou au mécanisme de double-prêt tel que pratiqué en Suisse par exemple ;

- et les conditions d’acceptabilité de ces formes de propriété hybrides[j], au-delà de la recherche d’un gain. On notera à cet égard qu’avec la remontée des taux et la stagnation des prix immobiliers, un ménage peut avoir davantage intérêt à placer son argent sur son livret A. Ce sont donc des questions de représentations sociales et de pratiques (l’usage VS la propriété) qui sont aussi convoquées.

Méthodologie

Connaître les solutions opérationnelles, en interrogeant les porteurs de projet

Notre démarche part de solutions opérationnelles, effectivement réalisées, afin d’éviter les spéculations oiseuses. A ce titre, elles doivent respecter plusieurs prérequis, pour nous assurer du réalisme des solutions proposées : – ces produits, et c’est là un de leurs points communs, comportent la promesse d’une forme d’accession à la propriété auprès de ménages qui en sont exclus dans le cadre classique. – ne pas (ou de manière limitée) dégrader les bilans d’opérations, afin de garantir la faisabilité économique du projet ; – ne pas mobiliser de fonds publics, pour ne pas retomber dans des solutions, finalement bien connues à présent, proches du PSLA ou du BRS (même si cela n’exclut pas qu’il puisse exister des évolutions ou innovations sur ces produits) ; – ne pas miser sur des évolutions législatives – proposer, de manière temporaire ou permanente, un statut qui ne soit ni celui du locataire, ni celui du propriétaire, mais donne au bénéficiaire des droits équivalents ou proche de ceux d’un propriétaire. Cela suppose donc de faire un pas de côté par rapport à une conception classique de la propriété, en préférant à une vision unitaire de la propriété l’idée d’un « faisceau de droits » (6) qu’on peut dissocier. Avec les produits hybrides, l’enjeu est de passer de la vente d’un droit de propriété « entier et absolu » à l’acquisition par le ménage d’une partie seulement du faisceau de droits (droit d’usage, droit de transformer le bien, droit d’interdire ou pas son accès, etc.) qui composent la pleine propriété. Ses prérogatives tendent à se rapprocher de celles du propriétaire dans sa conception classique[a]. Une série de montages basés sur un portage public facilitant l’accès à la propriété pour des ménages intermédiaires ou modestes répondent à ces considérations[b] : le PSLA ou le BRS notamment, que nous avons déjà évoqué précédemment. Les montages proposés à l’analyse se distinguent parce qu’ils peuvent être choisis sans limite de revenus et qu’ils ne sont pas soumis à des aides publiques. Ce qui ouvre la possibilité d’une extension massive de ce type de produits.

Nous avons travaillé de trois manières : – en mobilisant les informations disponibles sur internet et sur les présentations officielles des acteurs ; – en réunissant, dans un atelier organisé par l’association « Fonciers en débat », des professionnels de l’immobilier qui ont accepté de venir présenter leurs modèles (notamment Clément Théry, de Ogic, et Xavier Lépine, de la société Néoproprio) ; – via, ensuite, des entretiens auprès de 6 acteurs qui portent des projets de produits hybrides, les premiers identifiés nous ont souvent aiguillés vers d’autres de leurs « collègues ». Les entretiens approfondis, en présentiel ou visio, visaient à bien identifier le fonctionnement du produit proposé, en partant, c’est notre point d’entrée assumé, des ménages visés et de l’intérêt de la solution pour ces derniers. La plupart des acteurs rencontrés ont accepté de nous présenter leurs simulations chiffrées de manière détaillée et contestable (dans le sens où la transparence de la démonstration permettait potentiellement de la contester). Nous tenons ici à remercier l’ensemble de ces acteurs[c], tout en précisant bien évidemment que le contenu de cet article n’engage que ses auteurs.

[a] sur ce caractère inédit voir Conus (3) par exemple. [b] Les juristes parlent souvent de la détention d’un « droit réel », c’est-à-dire un droit directement sur le bien immobilier (souvent par exemple de le céder), contrairement au droit « personnel » dont dispose un locataire et qui lie ce dernier au propriétaire et non au bien immobilier. [c] A ce titre, nous précisons que sont considérés ici uniquement des dispositifs en accession, étant entendu que des dispositifs de dissociation existent par ailleurs pour de la location, avec un portage privé ou public (ULS, ULL notamment). [d] Nous citons les entreprises : Acquer, Hestia, La Société des nouveaux propriétaires, Pazapa, Sézame et Virgil. [e] Ces revenus médians se situent à environ 2 200€/mois (source données FILOSOFI, 2020). On considère ici une augmentation des taux de 1,1% en janvier 2022 à 4,1% hors assurance en octobre 2023 pour un emprunt de 20 ans (source : Observatoire crédit logement CSA). [f] Ce changement est lié à la loi Climat et Résilience, publiée le 24 août 2021, qui prévoit que les logements classés F (en 2028) et G (en 2025) ne pourront plus être loués. Cela a conduit de nombreux bailleurs à préférer vendre leur bien plutôt que de le garder. [g] Le taux d’effort envisagé ici est le rapport entre la somme dépensée pour rembourser l’emprunt ou le loyer et le revenu du ménage. [h] On ne prend pas en compte dans ce calcul une réflexion en termes de coût d’opportunité qui conduirait à un arbitrage entre payer plus cher un bien immobilier et garder la location tout en plaçant le différentiel « mensualité bancaire – location » dans un autre produit (bourse par ex.) [i] Les Family Office sont des structures qui gèrent les investissements et le patrimoine d’une ou de plusieurs familles, en général aisées. [j] Ces logiques ne sont pas vraiment nouvelles : le cas des logements issus du patrimoine des Hospices Civils de Lyon via des baux à construction (, même si l’objectif de départ n’était pas lié à la recherche d’une « troisième voie » pour l’accession à la propriété, mais bien à la valorisation de terrains (voir Bonneval, (2)), qui conduisent à un partage de la propriété entre les HCL (qui détient le foncier) et les ménages (qui détiennent l’immobilier) est régulièrement cité. Références (1) Bonnet C., Garbinti B. et Grobon S., 2017, « Inégalités d’accès à la propriété et de richesse immobilière au sein des jeunes en France, 1973-2013 », Document de travail, INED, 32p. (2) Bonneval L., 2011, « « Aménageurs » malgré eux, Les Hospices Civils de Lyon », études foncières, n°154, pp. 15-20 (3) Conus O., 2023, « Promotion immobilière, une crise historique », adequation.fr (4) Gérard Y. et Balle A., 2023, « Baisse des prix immobiliers résidentiels, le retour d’une certitude ? », Fonciers-en-débat.com (5) Heillman M., 2023, « Crédit immobilier : ces solutions alternatives qui émergent face à la hausse des taux », 22 janvier, Les Echos. (6) Schlager E., Ostrom E., 1992, « Property-Rights Regimes and Natural Resources: A Conceptual Analysis », Land Economics 68(3): 249-62 (7) Vorms B., 2014, « Vers un monde de propriétaires ? https://politiquedulogement.com et « Statuts d’occupation en France et à l’étranger », Revue d’économie financière, n°115, pp. 69-86.