C’est à partir du XXe siècle que les économistes commencent véritablement à substituer le cadre conceptuel du prix/ coût à celui de la valeur. Cette préférence se démarque avec l’école néo-classique qui, par une loi unifiée, combine le coût du bien (offre) avec le prix de son utilité (demande). Cette combinaison, s’exprimant par les besoins/utilités pratiques, participe à l’érosion des réflexions sur les fondements de l’économie, notamment celles sur l’origine de la valeur des biens. Le foncier s’apprête difficilement pour le passage du paradigme de la valeur vers celui de ses expressions en échange (prix/ coût/revenu). Comme il constituait la richesse principale des nations depuis des siècles (Guigou, 1982), les réflexions sur l’origine de la valeur foncière et les mécanismes de sa distribution ont participé au progrès des savoirs de la science économique, qui a, en fin de compte, opté pour le paradigme des prix. Ce changement a obscurci la réalité du foncier, qui s’est mis à se métamorphoser. Ses paramètres d’utilité se confondent avec ceux du capital bâti dans le même panier de variables explicatives des prix ou se détachent au profit d’autres sujets périphériques, par exemple, des externalités, de la ségrégation urbaine, de l’accessibilité aux différents points d’attraction et des problèmes de logement.

Dans la plupart des grandes villes, la rareté des ventes sur le marché foncier (terrains vacants) ne fait qu’accélérer la métamorphose, rendant plus élusive son identité propre. Ce n’est alors plus le prix foncier qui est négocié sur le marché, mais un prix global payé pour une propriété immobilière. Remarquablement, l’analyse attentive d’une dialectique, qui devait se faire entre l’élément foncier (sol/terrain) et l’élément structurel (bâti/équipement), en milieu urbain notamment, demeure muette. Historiquement, deux tendances se dessinent : les deux constituants sont analysés soit de façon isolée, soit de façon confondue.

Dissocier le blanc du jaune

Pour les économistes, tout comme pour les analystes financiers « purs », le sol fusionne avec le capital bâti, à la manière d’une omelette, pour former cette entité qu’est la propriété immobilière. Les premiers postulats sur cette omelette sont présentés par Richard T. Ely. Cet économiste américain, le fondateur de la revue Land Economics, a paradoxalement défendu la thèse de l’impraticabilité (et la futilité) du détachement du foncier du capital bâti. Du côté d’une vision plutôt séparatiste, un autre économiste (et journaliste) américain Henri George a sensiblement défendu la thèse contraire, sans toutefois élaborer de solutions empiriques comme si le détachement du sol de la propriété immobilière et l’estimation séparée de sa valeur allaient de soi.

Les spécialistes en aménagement et en économie urbaine semblent, quant à eux, artistiquement « dévêtir » le foncier du cadre bâti comme s’il n’existait pas ou n’y était attaché qu’explicitement. Dans leur approche, beaucoup restent assez coutumiers aux modèles classiques urbains, fondés sur des hypothèses d’équilibre, d’homogénéité et de continuité, alors qu’en réalité il ne s’agit aujourd’hui que de déséquilibre, de dissymétrie et de discontinuité. Le sens du foncier aurait pu s’affirmer en trouvant des éléments de réponse du côté de l’évaluation immobilière, qui en fait régulièrement usage en matière fiscale. Bien que les gouvernements, notamment en Amérique du Nord, requièrent des estimations séparées, ce qui importe en pratique c’est l’estimation d’une valeur globale. Moins préoccupé par les questions de fond, ce champ se limite à appliquer les règles prescrites. Même les propriétaires (et le public en général) ne sont pas habitués à penser en termes de prix ou de valeur du sol et du bâtiment, bien que ce soit le cas ailleurs, comme au Japon ou en Chine.

Quelles que soient les approches, il existe plusieurs raisons pour lesquelles le foncier requiert d’être défini clairement et évalué adéquatement. D’abord, les propriétaires, les contribuables et les investisseurs s’intéressent au ratio dynamique du terrainbâtiment (pour rénover ou reconstruire), tout comme les assureurs et les institutions financières prêteuses. Ensuite, comme en témoignent Comby (1996), Granelle (1998) et Renard (2003), il est toujours utile de connaître la dialectique entre les deux composants de l’immobilier : est-ce le terrain qui détermine la valeur du bâtiment ou est-ce l’inverse ? Par ailleurs, toute la problématique de la spéculation relative aux terrains vacants en ville et celle de l’étalement urbain ont un lien direct avec l’évolution des valeurs respectives des deux composants.

Déterminants de la valeur du sol

Les multiples interprétations de la définition et de la valeur du sol témoignent du degré de leur complexité. Pour les bien discerner, il convient d’abord de passer en revue les diverses interprétations à l’intérieur de cinq écoles de pensée :

• L’Approche économique classique. La valeur des sols provient de la rente qu’ils promettent par leur degré de fertilité. Cette proposition, qu’on doit spécialement à David Ricardo, met en jeu trois agents (facteurs) de production, récompensés respectivement par la rente (pour le sol agricole), par l’intérêt (pour le capital) et par le salaire (pour la main-d’oeuvre). Par la distinction de ces agents quantitatifs de production, l’école classique reconnaît explicitement le sol comme agent à part. Cependant, la rente agricole tend à gagner un caractère composite en milieu urbain comme sa source provient essentiellement des investissements en capitaux.

• L’Approche économique néo-classique. Avec les conditions d’un marché rationnel et libre, la décomposition du prix d’un bien est le plus souvent justifiée par la théorie de l’utilité du consommateur, selon laquelle les agents économiques n’apprécient pas l’utilité d’un bien dans sa globalité, mais qu’ils évaluent plutôt les utilités marginales associées à chacun de ses attributs. À partir de cette base d’explication hédoniste, les auteurs étudient/prévoient les prix immobiliers en fonction des caractéristiques confondues du terrain et du bâtiment.

• L’Approche géographique. L’économie spatiale s’est également penchée sur l’origine et les déterminants de la valeur foncière. Les modèles développés s’appuient sur des fondements en continuité avec les théories économiques, mais, contrairement à l’idée selon laquelle la rente est déterminée par les variations dans la fertilité des sols, les auteurs de l’économie spatiale soutiennent que c’est plutôt une rente de situation/localisation, résultant des économies de transport notamment, qui est à l’origine principale de la valeur foncière. Aujourd’hui, bien que certaines variables de ces modèles classiques demeurent explicatives (comme la distance au centre-ville), la réalité de la valeur foncière obéit à des mécanismes plus complexes.

• L’Approche sociale. Vu sous cet angle d’analyse, le sol urbain a les mêmes caractéristiques que les autres biens sociaux puisqu’il est utilisé par la collectivité : sa valeur se matérialise en quelque sorte avec les rapports sociaux. Autrement dit, le prix foncier n’est pas un pur fait économique ou géographique, mais il est aussi un fait social (Lipietz, 1974). Les sociologues de l’École de Chicago se sont penchés plus sérieusement sur cette question en essayant de comprendre la structure urbaine et les variations des prix fonciers dans un contexte nord-américain. Les économistes de cette allégeance soutiennent l’hypothèse selon laquelle la valeur foncière provient à la fois des investissements en aménagement public et de l’enrichissement de la communauté où l’utilité prend forme.

• L’Approche politique. De façon générale, dans les approches précédentes, la structure de la ville et des valeurs foncières résultent des interactions entre agents économiques. Ceux-ci sont mus par des stratégies convergentes ou même opposées et dont la concurrence sur un marché libre tendrait vers une utilisation optimale du sol. Ce genre de prédiction fait abstraction des politiques d’aménagement qui peuvent perturber le jeu de la main invisible du marché, en favorisant l’utilisation optimale du territoire pour l’ensemble de la collectivité en vue d’une meilleure gestion. Par l’usage de certains instruments tels que les schémas, les plans et les règlements d’urbanisme, les politiques de gestion du sol influencent la façon dont sont utilisés et viabilisés les espaces publics. Cette formalisation politique des usages et de leur agencement joue aussi un rôle dans la détermination des valeurs foncières.

“ Le prix foncier est aussi un fait social”

Propriétés du sol

Les bases théoriques apportent ensemble une compréhension assez large des mécanismes de formation et de modification de la valeur foncière, qui dépend en somme de la localisation. L’ensemble des approches adhèrent à cette idée, mais chacune favorise ses paramètres particuliers dans l’explication de la valeur foncière. Tous les paramètres de toutes les approches n’agissent pas en même temps et avec une même ampleur sur la valeur des terrains, chacun étant unique.

Ce caractère fait en sorte que les paramètres (attributs) déterminant la valeur foncière doivent être recensés et considérés pour chaque unité de terrain. Le problème, c’est que les attributs de la valeur foncière ne se distinguent pas automatiquement. Tout effort dans ce sens sera confronté à la difficulté de définir ce qu’est réellement le foncier. S’agit-il d’un sol naturel, agricole, urbain, vacant, avec ou sans usage, à revenu ou non, avec un droit de propriété ou non ? C’est ce genre de questionnements qui émerge lorsqu’on cherche à segmenter et définir l’usage particulier du sol.

Même quand la question de classification des usages est résolue, le problème de séparation des attributs des deux composants reste encore posé dans la même catégorie d’usage retenu. Dans la définition du foncier, quelle logique faut-il alors suivre pour les séparer ? Considérons, comme exemple concret, un sol destiné à des propriétés résidentielles unifamiliales. Sa valeur est expliquée par les attributs-type : superficie, architecture, recouvrement extérieur, présence de garage, revenus des ménages ou degré de criminalité et de scolarité dans le quartier. Puis, considérons le garage, par exemple. Est-il un attribut du terrain ou du bâtiment (ou les deux) ?

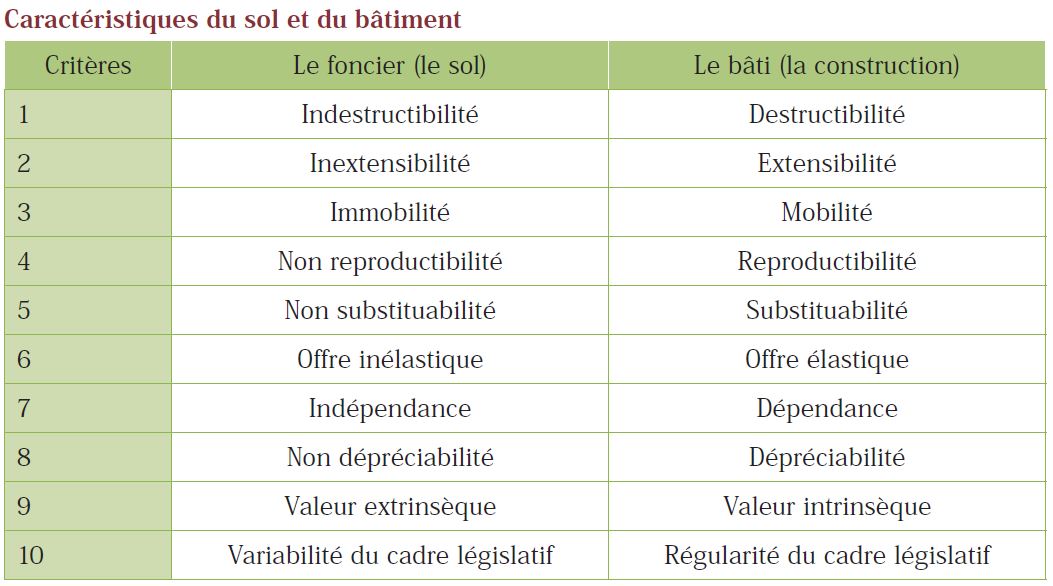

Logiquement l’utilité procurée par le garage appartient au composant bâtiment. Toutefois, d’autres peuvent prétendre que cette utilité peut être attribuée au terrain puisqu’elle varie en fonction de la localisation. Dans cet objectif, il n’y a que le marché qui peut trancher la question de la séparation d’utilité en faisant varier, par exemple, les terrains de qualité différente, tant en localisation qu’en aspects physiques, sur lesquels sont placés des garages identiques (ou semblables). Inversement, le marché peut nous éclairer encore lorsqu’on retient des terrains de qualité semblable où c’est la qualité des garages qui diffère. Les variations respectives peuvent être dérivées par observation des différentiels de prix, attribuables à l’une ou à l’autre des deux composantes selon les cas. Ce raisonnement empirique, qui requiert l’usage des données du marché, peut être complété/justifié par les critères d’utilité des attributs des deux composants classés dans le tableau comparatif ci-après. Sans passer à travers tous ces critères, considérons, par exemple, le sens économique de la mobilité. Selon ce critère, l’utilité du garage provient du bâtiment, ou lui appartient. Il est clair qu’un garage ne peut pas être coupé du bâtiment et transporté d’un endroit à un autre; mais le fait qu’un investisseur décide de le construire sur une localisation plutôt qu’une autre est une forme de mobilité (ou de flexibilité) de nature économique. Même s’il se trompe dans le choix du terrain qu’il décide de construire, il peut toujours laisser se dégrader le bâtiment, faute d’obtenir un loyer plus élevé de l’occupant.

Les attributs du sol sont plutôt immobiles et inextensibles. Par exemple, le propriétaire ne peut pas rapprocher son terrain du centre-ville pour augmenter son utilité. Il n’a pas le contrôle sur les attributs de localisation qui ne peuvent être modifiés que par d’éventuels investissements privés et publics dans le secteur. Les attributs du sol ne sont généralement pas dépréciables (sauf quand il est contaminé, par exemple). Les attributs du bâtiment, eux, se déprécient toujours ; la rénovation (ou la réparation) est déjà l’expression de la dépréciation. Physiquement, le sol ne dépend pas du bâti alors que celui-ci requiert une surface pour se reposer. L’autre attribut important, qui mérite d’être mentionné, c’est l’origine de sa valeur qui, généralement provient des facteurs d’utilité externes (contribution des autres) alors que la valeur du bâtiment dépend de la qualité de la construction elle-même (contribution du propriétaire). Des réponses empiriques et conceptuelles, avec des critères semblables, permettent de mieux entrevoir et de se concentrer objectivement sur la problématique qui interpelle l’existence/l’identité même du foncier. Elle ne peut pas être approchée classiquement par des modèles urbains généraux, qui dévient souvent la réflexion vers des situations plutôt périphériques.

Usage optimal du sol

La valeur du sol est reliée à un usage qui doit être optimal. Le procédé de recherche et de définition de cet usage permet à l’analyste d’identifier les paramètres agissant sur la valeur du sol-sujet. Il est évident, par exemple, que les paramètres de la valeur d’un sol dont l’usage est résidentiel diffèrent de ceux d’un usage industriel. Quel est alors le processus à suivre pour déterminer l’usage optimal ?

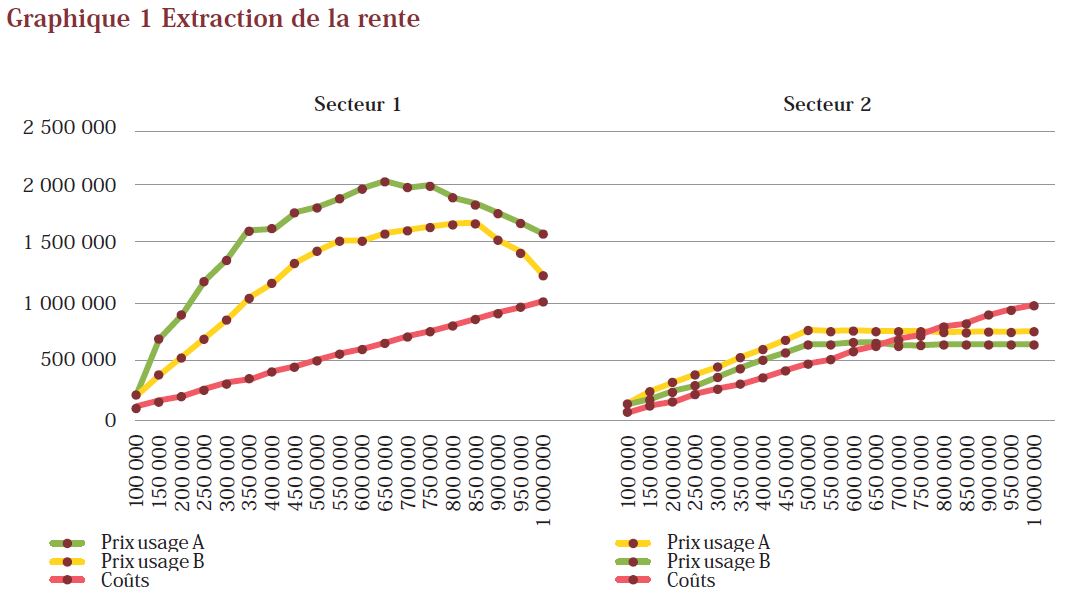

Pour rechercher l’usage optimal d’un terrain donné, l’analyste étudie généralement quatre critères combinés relatifs à la permissibilité légale, la réalisabilité physique, la faisabilité financière et la productivité économique. Si l’existence physique du terrain demandé en milieu urbain satisfait habituellement aux trois premières conditions ; pour l’analyste la productivité économique est le critère qui va demander le plus d’efforts parce qu’elle dépend d’autres critères tels que la localisation, le volume de l’investissement et le rendement du type d’usage qui sera attribué au terrain. L’exemple illustré par le graphique 1 permettra de mieux saisir ces derniers critères.

Extraction de la rente

Le graphique représente trois courbes relatives aux prix de vente potentiels de deux types d’usages qui varient selon l’intensité du capital investi (le coût). L’usage A correspond à une habitation à moyenne densité et l’usage B à une faible densité. Supposons que la ville peut permettre les deux types d’usages sur un même terrain. Lorsque le montant du capital investi sur le même terrain augmente dans le secteur 1, le profit (prix moins le coût) est plus élevé pour l’usage A, mais ce profit commence à décroître à un seuil donné, au-delà duquel tout investissement supplémentaire n’est plus profitable (et peut même se traduire par une perte). Cela signifie que le marché dans ce secteur ne paiera pas davantage pour ce type d’usage.

L’exemple considère ici un seul secteur, mais l’investisseur a la possibilité d’en considérer d’autres dans les conditions du marché en cours. On suppose l’existence d’un secteur 2 et un terrain avec des attributs physiques similaires aux terrains du secteur 1. L’investissement dans le secteur 2, avec les mêmes types d’usages et les mêmes coûts de réalisation, va s’avérer moins rentable par rapport au premier secteur avec une meilleure localisation. L’usage optimal dans les deux secteurs, pour le terrain considéré, serait l’usage A et pour les mêmes montants d’investissement, c’est le secteur 1 qui serait préféré.

Cet exemple montre qu’en milieu urbain (et ailleurs), une grande proportion des terrains ayant un potentiel et un usage donnés peuvent faire l’objet de sous-investissements ou de surinvestissements. Bien qu’elle promette d’être utile sur le plan de la recherche, tout comme en finances publiques, cette réalité du foncier n’est pas suffisamment explorée. Les rentes qui dorment en captivité dans le sol s’expriment par des pertes importantes en impôt foncier (en cas de sous-investissements) et en capitaux pour les propriétaires (en cas de surinvestissements).

Il faut bien sûr rappeler que les villes et les municipalités ne cherchent pas à tout prix à rentabiliser au maximum les potentiels des terrains sur leur territoire, ceci est un autre débat. Mais, pour un terrain dont l’usage est déjà connu (ou permissible), avec un potentiel donné, la question se pose. D’autant plus que le sol acquiert sa valeur de l’utilité des attributs de localisation dont le propriétaire ne fait que « profiter » (ou, parfois, en souffrir). Un terrain agit comme une éponge ; il entrepose les diverses utilités de la valeur qui lui sont externes. Lorsqu’il n’est pas à son usage optimal, la proportion du fruit des investissements publics relatifs à ce terrain ne retourne pas nécessairement à la communauté locale. Et même l’usage optimal ne garantit pas toujours un retour de l’investissement à la communauté ; c’est le cas des promoteurs ou des investisseurs qui aspirent la rente, la canalisant vers d’autres marchés avec de meilleures perspectives économiques.

Évaluation du sol

Le système d’évaluation, tel qu’on le connaît en Amérique du Nord, repose sur l’usage de trois méthodes concurrentes : l’évaluation par le coût, par le revenu et par le prix. C’est la corrélation des valeurs estimées par ces trois méthodes qui permet d’établir une indication fiable sur la valeur marchande des propriétés. Appliquées en même temps, pour le même sujet, bien qu’on s’attende à une convergence des résultats, il est possible qu’ils soient significativement différents. L’estimation finale n’est pas la moyenne des résultats, mais plutôt l’indication de la valeur marchande la plus probable par la méthode qui s’avère la plus appropriée.

D’autre part, les professionnels ne sont pas tenus d’appliquer toutes les méthodes pour chaque expertise. Chacune présente des limites particulières selon les cas. Par exemple, une propriété unifamiliale ou une église ne peut pas être évaluée sur la base des revenus nets qu’elle peut rapporter, et on ne peut pas non plus comparer le stade olympique d’une ville pour lequel il n’y a pas de comparables sur le marché local. La méthode du coût soutient que la valeur d’une propriété est égale à la valeur du terrain (qui a un prix et non un coût), à laquelle s’ajoute le coût de remplacement (ou de reconstruction) du bâtiment dans le marché au jour de l’évaluation, moins les éventuelles dépréciations. Cette méthode exige donc que soient estimées les dépréciations physiques, fonctionnelles et de localisation du sujet. Elle convient au cas des propriétés exceptionnelles qui sont rarement négociées et sans revenus stables. Son usage n’est approprié dans l’estimation de la valeur d’un terrain que lors de l’application du procédé d’extraction. Ce dernier permet de parvenir à une estimation de la valeur marchande du terrain-sujet par l’extraction du coût déprécié du bâtiment dans le prix total de vente. L’excédent de l’opération représente ainsi une indication de la valeur foncière. La méthode du revenu est fondée sur le principe voulant que la valeur marchande d’une propriété corresponde à l’actualisation des flux des revenus qu’elle produit pour un usage optimal. Elle comprend les étapes suivantes: a) estimation du revenu brut annuel total duquel sont déduits les espaces vacants et les mauvaises créances; b) estimation des frais totaux d’exploitation; c) estimation du revenu net d’exploitation avant amortissement, et d) choix et application d’un taux de capitalisation pour la conversion des revenus nets d’exploitation en un indicateur de la valeur du sujet au jour de l’évaluation.

À l’intérieur de cette méthode du revenu, l’application du procédé de la rente résiduelle convient bien à l’estimation de la valeur foncière dont l’usage génère des revenus stables. Il faut d’abord estimer la proportion de la valeur du bâtiment (par la méthode du coût) et des revenus annuels d’exploitation de la propriété (terrain et bâtiment ensemble). Comme la valeur du bâtiment est connue à partir d’un taux de capitalisation approprié (incluant le taux d’amortissement ou de récupération du capital en bâtiment), il est possible de dériver sur la base de la technique de perpétuité la proportion du revenu attribuable au bâtiment. La capitalisation de l’excédent du revenu, qui revient au terrain, fournit une indication sur sa valeur. Le taux de capitalisation utilisé pour l’actualisation des revenus attribuables au terrain est plus faible puisqu’il n’intègre pas un taux d’amortissement (le terrain ne se déprécie pas). La méthode du revenu englobe aussi un procédé de développement (ou de lotissement) pouvant s’appliquer à un terrain vacant, en friche. Dans un tel cas, la valeur est estimée à partir d’un ensemble d’hypothèses sur les ventes et les dépenses à encourir pour son développement. Ces hypothèses par scénarios de développement reposent sur les données réelles du marché. Par exemple, en connaissant les dimensions nettes développables du terrain, du point de vue de l’aménagement et le nombre d’unités à vendre à des taux données, en fonction de ce qu’on apprend sur le marché, on peut bien anticiper les produits des ventes sur un horizon déterminé pour réaliser le projet. L’actualisation des flux monétaires est un bon indicateur de la valeur potentielle du terrain à développer.

La méthode du prix parvient à estimer la valeur d’une propriété ou d’un terrainsujet lorsqu’il y a un nombre suffisant de ventes sur le marché. L’expert doit chercher des propriétés comparables (3 à 5), vendues récemment (de préférence dans une période de six mois) et dans le même secteur. Plus les propriétés sont similaires au sujet plus leur prix est une bonne référence. Mais, comme il est rare de trouver des références identiques, la méthode procède par rajustements (à l’aide d’une grille de calculs). Ce procédé permet de créer une similarité entre les propriétés à partir desquelles les prix rajustés permettront de justifier la valeur marchande du sujet. L’application de cette dernière méthode dépend de la disponibilité des ventes fiables sur le marché. S’il s’agit d’un terrain dont l’usage génère un revenu, le procédé de la rente résiduelle est utilisé pour estimer sa valeur. Pour un terrain sans revenu, destiné à un usage résidentiel unifamilial, en l’absence d’un marché de terrains vacants, cette méthode n’est pas valable. La technique par extraction du coût du bâtiment dans le prix total de la propriété peut alors s’appliquer, mais elle demeure très approximative (le coût n’étant pas équivalent au prix, surtout s’il s’agit d’un coût neuf déprécié). Une autre option serait d’établir un ratio typique terrain-bâtiment à partir des ventes de terrains observées dans le passé. Ce procédé d’allocation requiert le rajustement des prix dans le temps et l’étude des tendances quant aux coûts des bâtiments. Elle parvient à des ratios typiques, mais à titre approximatif encore.

Terrain vacant de 353 m2 en vente à 78 000 euros à Lachine (Montréal) © Annonce immobilière

Les trois méthodes sont désormais classiques, elles sont en usage depuis plus d’un siècle. Il existe une autre méthode plus moderne qui peut constituer une alternative intéressante, surtout dans le domaine de l’évaluation foncière de masse. Elle repose sur les mêmes fondements que les trois autres méthodes, mais, par exemple, dans le cas de la méthode des prix, elle fait appel à des bases de données et aux procédés statistiques lors de l’estimation des valeurs. Dans cette perspective, c’est l’usage de la méthode dite hédonique qui peut être préconisé. Mais, bien qu’elle soit moderne et performante, cette méthode bute encore sur le problème du nombre insuffisant des terrains sur le marché. Toutefois, cette difficulté peut être surmontée si les paramètres définissant le foncier et le bâti sont séparément identifiés et justifiés.

Les quelques constats établis dans cet article suggèrent que le rôle et l’importance de l’élément foncier se sont affaiblis. Un premier constat indique que l’approche économique/financière s’est orientée vers un cadre analytique des prix dans lequel l’origine de la création et la modification de la valeur foncière se sont réduites à des paramètres explicatifs de la propriété immobilière. Cette généralisation mettrait le foncier dans l’omelette faisant croire à la futilité de sa valeur séparée et, par conséquent, au questionnement de son identité propre.

L’attachement aux modèles urbains classiques et d’autres thématiques périphériques ont participé à éclipser les fondements de la réalité foncière. Comme le sujet s’obscurcit, l’expert, tout comme le public, ne s’est pas posé trop de questions. Le domaine de l’immobilier, qui apparaît comme un champ de connaissances multidisciplinaires, se concentre sur la pratique des affaires où le rôle du foncier se perd dans l’affirmation du primat de la localisation, sans trop savoir ce qu’il signifie. Étonnamment, ce sont les agents immobiliers qui, en faisant la promotion de la qualité des armoires de cuisine ou du nombre de salles de bains dans une propriété, prennent parfois la relève pour définir ce qu’est le foncier.

En dernier ressort, le sol continue d’exister et de moduler constamment les marchés. Le fait qu’on l’imagine en métamorphose ou faisant corps commun avec le capital bâti, ne fait pas disparaître pour autant la contribution en valeur immatérielle de ses paramètres dissociables. Les évolutions en cours suggèrent déjà que l’élément foncier renaîtra en force, sans aucun doute, par les nouvelles analyses portant, notamment, sur la rareté du sol et toute la question de la responsabilité socio-environnementale.

Bibliographie

● Comby, J. 1996. « Le compte à rebours de l’immeuble au terrain , Études Foncières, n° 73, p. 20-23.

● Granelle, J.-J. 1998. L’articulation du foncier et de l’immobilier, Adef, Paris.

● Guigou, J.-L. 1982. La rente foncière : les théories et leur évolution depuis 1650, Economica, Paris.

● Lipietz, A. 1974. Le tribut foncier urbain, Librairie François Maspero, Paris.

● Renard, V. 2003. Les enjeux urbains des prix fonciers et immobiliers, Communication à l’Académie des Sciences Morales et Politiques, CNRS, Paris.