Produire la ville dense à coûts maîtrisés, et notamment produire des logements 1 abordables, constitue un défi majeur dans un contexte de contraction des budgets publics et des capacités financières des ménages. Il faut alors entrer dans la boîte noire de la production urbaine, qui repose sur une chaîne où interviennent successivement : la collectivité, puis l’aménageur, puis le promoteur, puis l’investisseur et enfin l’habitant. Une première piste pour faire baisser les prix de sortie que supporte l’acquéreur final est de travailler sur des solutions qui transfèrent les coûts sur d’autres acteurs, aides financières versées par la collectivité à l’acquéreur, ou défiscalisations, par exemple. Mais un transfert de charges n’est pas une optimisation économique globale. Une deuxième piste est de travailler, catégorie d’acteur par catégorie d’acteur, sur une optimisation de leur processus de production : l’aménageur peut chercher à densifier, le promoteur peut travailler sur la baisse des coûts de construction, industrialiser certains process, réduire les coûts de commercialisation, etc. Une troisième piste est enfin de travailler sur l’interface entre les différents acteurs de la chaîne, par exemple, le parti-pris urbain et la définition des formes urbaines, le choix de la filière énergétique, les modalités de stationnement. Cette piste est aujourd’hui l’une des voies les plus intéressantes, encore peu explorée et source de véritable création de valeur. Comment le stationnement peutil contribuer à la production du logement à coût abordable ? Comment des approches systémiques peuvent-elles permettre d’optimiser l’économie des projets urbains ? Le choix du stationnement n’est pas anodin. C’est aujourd’hui un sujet en pleine évolution avec les nouveaux usages de l’automobile, et le développement des mobilités « intelligentes » et « collaboratives ». La question du stationnement s’invite ainsi dans le débat public. Aux États-Unis, par exemple, de plus en plus d’urbanistes dénoncent les « cratères de parkings » désertés au coeur des villes, et s’interrogent sur leur reconversion dans le contexte d’une moindre dépendance des nouvelles générations vis-à-vis de l’automobile. En France, l’année 2013 a été marquée par les débats puis le vote sur la dépénalisation 2 du stationnement ; l’enjeu est celui d’une meilleure gouvernance de la politique de stationnement, écartelée entre politiques urbaines et politiques de mobilité, et entre offres privées et publiques, tandis que le « stationnement intelligent » commence à bouleverser les habitudes.

Le stationnement, un poste clef du bilan promoteur en zone dense

Les promoteurs le savent : la question du parking peut conditionner la faisabilité financière d’une opération immobilière en zone dense. Elle conditionne même souvent la densité de l’opération puisque les surfaces de plancher que le promoteur peut construire dépendent des normes de stationnement et du nombre de places de parkings qu’il sera possible de construire sur un et un seul niveau de parking. Le coût d’une place de parking est élevé. Pour du stationnement enterré en ouvrage, les ratios habituels oscillent entre 15 000 euros et 20 000 euros HT la place. Ils peuvent atteindre les 30 000 euros HT dans des cas complexes, par exemple en zone inondable 3. Encore s’agit-il d’un coût n’incluant pas les charges foncières. Et il faut y rajouter les autres frais pris en charge par le promoteur et notamment les frais financiers et de gestion, les assurances, la marge opérationnelle, etc. Évidemment, le coût de construction du parking dépendra des caractéristiques physiques du sous-sol, du nombre de niveaux à construire, de la possibilité d’optimiser le rendement de plan de chaque niveau. Le coût d’un parking silo, aérien, sera plus faible (de l’ordre de 11 000 à 18 000 euros HT par place), mais il gèle du foncier qui aurait pu accueillir des programmes de logements ou d’activités. Au final, le coût du stationnement peut facilement représenter le quart du coût de construction du bâtiment 4 hors parking. Et souvent plus de 10 % du prix de revient total du bâtiment 5.

Un coût reporté in fine sur l’acquéreur final

Le coût du stationnement figure dans le bilan du promoteur, mais, qu’on ne s’y trompe pas, c’est l’aménageur ou l’acquéreur final qui le paye. Ce coût, qui peut apparaître comme un coût pour le promoteur, est d’abord un coût pour l’aménageur (et donc la collectivité publique le plus souvent) ou pour l’acquéreur final 6. Car le promoteur n’est qu’un maillon de la chaîne de production du bâti, qui est précisément une chaîne, c’est-à-dire qu’elle fait intervenir différents acteurs qui sont interdépendants les uns des autres. Ce chaînage se fait traditionnellement de deux manières : opérationnellement (l’aménageur cède des droits à construire avec des cahiers des charges à des promoteurs, qui cèdent des surfaces construites à des investisseurs), et financièrement (le chaînage des bilans se fait sur la base de la méthode du « compte à rebours »). En particulier, le promoteur détermine le montant de la charge foncière qu’il peut payer à l’aménageur en déduisant de ses recettes anticipées ses principaux postes de coûts de conception et de construction. Ainsi, une réduction du coût du stationnement (via la diminution de leur nombre, ou via une optimisation de leur conception) correspond à une réduction de la contrainte qui pèse sur le promoteur. Donc, par application de la méthode du compte-à-rebours, une contrainte de stationnement allégée pour le promoteur peut se traduire, toutes choses égales par ailleurs, par une majoration de la charge foncière qu’il peut payer (et donc une augmentation des recettes pour l’aménageur ou la collectivité) ou bien une baisse des prix de sortie qu’il peut proposer (ce qui peut avoir un impact très fort sur les populations susceptibles d’acheter sur la zone). A titre d’illustration, on peut prendre l’exemple d’un immeuble de 3 000 m2 de surfaces de plancher, prévoyant 41 logements, et reconstituer schématiquement le bilan promoteur. On suppose ici que le PLU impose une norme de 1,2 places de parking par logement. Sur la base des hypothèses retenues, notamment en termes de prix de construction (1 500 euros HT / m2 SP) et de prix de sortie (3 750 euros TTC / m2 SHAB, parking compris), le projet dégage une marge de 8 % pour le promoteur. Supposons maintenant que la contrainte de stationnement soit divisée par deux (via une division par deux du ratio fixé dans le PLU, ou via une diminution du coût unitaire du stationnement). Dans ce cas, le promoteur peut obtenir la même marge avec une charge foncière majorée de 26 % ou bien avec un prix de sortie diminué de 6 %. Cette baisse de prix de sortie de 6 % peut paraître faible. Dans les faits, c’est l’écart qui va par exemple permettre à la population de locale d’accéder à l’accession sur l’opération. Cet exemple est bien sûr schématique, et dépend aussi largement des valeurs de référence, mais il illustre l’impact que représente le stationnement dans l’économie des projets.

Comment réduire le coût du stationnement ?

Pour baisser le coût total du stationnement, le premier levier est évidemment de réduire son coût unitaire. Cette baisse peut être obtenue par une intelligence de conception. Par exemple, sur l’opération Ginko à Bordeaux, inondable, un système de niveau semi-enterré permet d’en réduire le coût 7. Un autre levier est la réduction du nombre de places.

Approche réglementaire : la diminution du nombre de places imposé par le PLU

Le premier levier pour réduire le nombre de places est évidemment de prévoir une diminution du nombre de places dans le PLU, article 12. Même s’il est difficile d’énoncer des généralités tant le contexte urbain joue sur les politiques de stationnement, les élus ont souvent tendance à prévoir un nombre de places relativement élevé, à la fois pour éviter que les voitures ne débordent sur l’espace public, et aussi pour éviter le mécontentement d’habitants-électeurs qui ne trouveraient pas à se garer. A contrario, la baisse du nombre de stationnement est de plus en plus envisagée comme une manière de réduire l’usage de l’automobile. Du côté des promoteurs, une première attitude est de considérer que le parking est un argument de vente majeur. Toutefois, une deuxième attitude naît du constat que « les prix de vente affichés étant souvent inférieurs au prix de revient, surtout en infrastructure, le différentiel se répercute sur le prix moyen des logements, au détriment des ménages qui ne veulent ou ne peuvent pas acquérir de parking » 8. Il s’agit en tout cas d’acter que la mobilité a changé, que les usages de la voiture se sont modifiés, et, en particulier, le développement de l’auto-partage bouleverse le rapport à la détention de l’automobile (et a fortiori la détention ou l’occupation d’une place de stationnement). Preuve en tout cas que le stationnement a bien été identifié comme un levier, l’ordonnance adoptée le 2 octobre 2013 pour « favoriser des opérations de densification et de construction de logements dans des secteurs où la demande est la plus forte » permet de déroger à la règle de stationnement prévue dans le PLU.

Le levier de la mutualisation

Le deuxième levier pour diminuer le nombre de places est la mutualisation du stationnement. Cela consiste en la « limitation de l’offre privée sous immeuble associée à chaque projet immobilier, accompagnée de la création de parkings mutualisés rassemblant les besoins complémentaires de plusieurs projets proches » 9. La gestion des places peut alors se faire de manière nominative (les économies sont alors rendues possibles notamment par la baisse du coût de construction, par exemple par une optimisation des rampes), ou par une gestion foisonnée 10 des places. Dans ce cas, l’optimisation peut représenter jusqu’à un tiers des places. À noter que « le parking commun ou “mutualisé” peut se trouver sous maîtrise publique ou sous maîtrise privée ». 11 La mutualisation offre un autre avantage : elle permet une meilleure adéquation aux besoins et à leurs évolutions dans le temps : elle « permet de limiter l’offre privée réalisée sous l’immeuble, qui reste figée quelle que soit l’évolution de l’immeuble et des besoins. Les parkings mutualisés, au contraire, peuvent permettre de s’adapter à l’évolution des besoins dans le temps » 12. Sur le projet de l’Union, à Lille, l’architecte Bernard Reichen, lauréat du Grand Prix de l’Urbanisme, a ainsi conçu un parking en silo, qui pourra se transformer ultérieurement, si nécessaire, en espace de bureaux. Enfin, une forme particulière de mutualisation est le macro-lot, avec trois cas de figure qui se présentent : « chaque bâtiment d’un macro-lot possède son stationnement automobile, mais l’accès est partagé (mutualisé) » (exemple : îlot 1.6 de la ZAC Clichy-Batignolles à Paris) ; « plusieurs bâtiments d’un macro-lot mettent en commun un même parking » (exemple : macro-lot A3 du Trapèze à Boulogne-Billancourt) ; « un macro-lot est entièrement occupé en sous-sol par un seul parking, public et/ou privé » (exemple : îlot D de la ZAC des Bords-de-Seine à Issy-les- Moulineaux) 13.

Pour de nouvelles relations entre aménageurs et promoteurs

Qu’il s’agisse de réduire le nombre de places sur l’opération par la réglementation ou par la mutualisation, dans les deux cas, ces sujets doivent être discutés entre aménageur (et/ou collectivité) et promoteurs. En effet, le sujet oblige à penser simultanément l’échelle du quartier (qui est traditionnellement l’échelle d’intervention de l’aménageur) et l’échelle du bâtiment (traditionnellement celle du promoteur). Il s’agit de surcroît de pouvoir appréhender les nouveaux usages des futurs habitants, et d’apprécier leur disposition par exemple à passer d’un système d’usage plutôt que de propriété, ou bien d’accepter d’avoir des parkings dissociés de leur logement. Cet enjeu suppose donc un véritable dialogue entre l’aménageur (en lien avec la collectivité) et le promoteur. De nouvelles méthodes de travail se mettent ainsi en place, plus partenariales, où le promoteur intervient davantage en amont dans la conception du projet et la collectivité davantage en aval dans la définition du projet immobilier 14. On sort ainsi de l’approche séquentielle classique du projet, et on se remet en quelque sorte dans le même sens que le compte à rebours. L’exemple le plus emblématique est certainement celui des Docks Saint-Ouen, où le partenariat, qui a notamment pris la forme d’ateliers avec l’aménageur et les promoteurs, est né des enjeux liés au stationnement 15. Mais cette approche suppose plus largement un dialogue avec la collectivité, en dehors des strictes limites de l’opération. Car tout l’enjeu pour la collectivité est de faire le lien entre cette offre privée (traditionnellement sous maîtrise d’opérateurs privés) et le stationnement sur voirie et dans les parkings publics, « l’offre publique ». Cet éclatement de l’offre de stationnement entre une offre placée sous maîtrise publique, et une offre privée qui échappe à l’action publique large et concertée au-delà de l’instruction des permis de construire 16 n’est d’ailleurs pas le moindre intérêt de cette réflexion sur les parkings, qui doit aussi associer les habitants.

Pour un dialogue élargi avec les nouveaux acteurs privés de la ville

Les nouvelles relations partenariales qui se mettent en place et que l’on vient d’évoquer sont des relations qui se jouent entre des acteurs traditionnels du champ urbain. Toutefois, le stationnement met en évidence l’apparition de nouveaux acteurs privés dans la fabrique de la ville, et la production de parkings sera bientôt le résultat d’une coproduction beaucoup plus multiforme et multi-acteurs qu’elle ne l’est aujourd’hui. Le domaine de la voiture électrique est ainsi emblématique de l’apparition de nouvelles technologies qui, créant de nouvelles étapes dans la chaîne de valeur, permettent l’arrivée dans un secteur, d’acteurs qui lui étaient initialement étrangers. La recharge des batteries est ainsi une étape clé de la chaîne de valeur, sur laquelle se positionnent des acteurs comme RWE ou EDF, et qui laisse imaginer des incursions possibles dans le secteur de l’exploitation des parkings ou des bâtiments. Vinci Park et Sodetrel, filiale d’EDF SA ont ainsi signé en juin 2014 un partenariat pour le déploiement de bornes de rechargement électrique en libre-service et visent à équiper 50 % des parkings Vinci Park des grandes villes de France d’ici la fin de l’année 2014. De nouveaux acteurs privés font également leur apparition avec le développement du « stationnement intelligent », autrement dit de stationnements équipés de nouvelles technologies (capteurs notamment) permettant d’échanger des informations (sur la disponibilité de la place, sur l’immatriculation du véhicule voire l’identité de son occupant, etc.) avec les gestionnaires de ces stationnements mais surtout avec les automobilistes (via leur smartphone ou via l’ordinateur embarqué de leur véhicule). Ces stationnements intelligents permettent ainsi de nouveaux usages (ils favorisent les systèmes de mutualisation, de multimodalité). Ils permettent également de nouveaux systèmes de paiement (paiement à distance, au temps passé…). Les acteurs qui fournissent ces technologies intelligentes, autrement dit les nouveaux entrants « intelligents », peuvent soit être des grands groupes venus de l’univers des systèmes d’information ou des télécommunications (IBM, Cisco, Orange…), soit des start-up dédiées à ces nouveaux systèmes intelligents 17. Mais ils peuvent également venir de secteurs plus inattendus, suite à des évolutions stratégiques. Ainsi, le leader mondial des systèmes de gestion de parking est… Xerox (les photocopieurs !), qui vient d’ailleurs d’obtenir en mai 2014 le « prix de l’innovation d’avenir dans les transports » pour Merge®, son système de stationnement à capteurs et de tarification dynamique 18. En effet, Xerox a fait le choix stratégique de se transformer d’un fabricant en un prestataire de services, en se positionnement notamment sur le BPO (Business Process Outsourcing) : « l’avenir de Xerox n’est pas dans l’impression 3D », déclarait récemment sa présidente 19. Les exemples de Xerox et du partenariat de Vinci Park avec Sodetrel sont significatifs de ces recompositions qui sont à l’oeuvre dans le secteur du stationnement, mais plus largement dans l’ensemble des secteurs de la chaîne de production et de la gestion du bâti, des infrastructures et des services urbains 20. Les activités créatrices de valeur sont recomposées à l’intérieur de chaque entreprise et entre les entreprises du secteur, et de nouveaux spécialistes apparaissent à chaque étape de la chaîne de valeur ajoutée. Les modes de faire évoluent vers davantage de coproduction, et la question-clé est alors celle de la manière dont chaque acteur s’organise pour garder la maîtrise de sa création de valeur. Cette question interpelle évidemment les opérateurs privés, mais elle interpelle bien davantage les collectivités locales elles-mêmes : en particulier, comment le public renouvelle-t-il ses modes d’action pour contrôler ce processus de fabrication du projet urbain devenu très complexe ?

“ La gratuité est une illusion qui masque qui sont les vrais payeurs et les vrais bénéficiaires.”

Que doit par exemple répondre une collectivité à un opérateur de stationnement (potentiel délégataire de service public et/ou potentiel constructeur-investisseur) lorsque celui-ci prend argument du développement des logiques de partage pour militer pour « que dans chaque ville il y ait un acteur unique qui puisse gérer de façon fine l’offre de stationnement » 21 ?

Un champ d’expérimentation pour de nouveaux modèles économiques

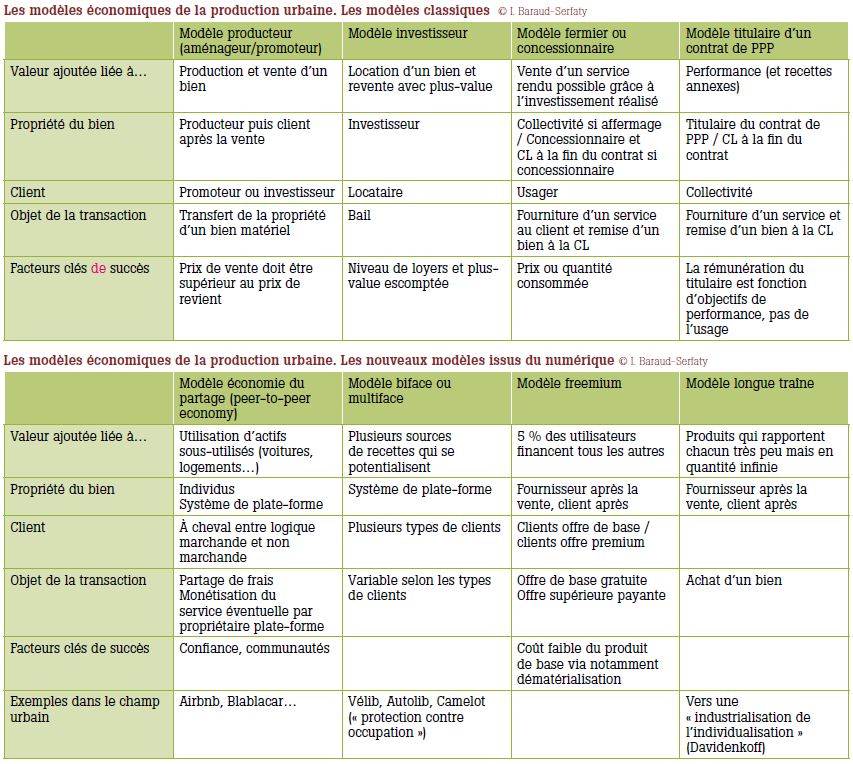

On a montré plus haut comment le stationnement est un sujet clef qui, mieux pensé, permet une fabrique plus économe de la ville. Mais c’est aussi un exemple qui annonce le bouleversement des modèles économiques, non seulement des opérateurs de stationnement mais aussi potentiellement, par ricochet, des autorités organisatrices du stationnement. Les nouvelles technologies intelligentes permettent, on l’a vu, de nouveaux systèmes de tarification, par exemple en fonction du temps passé 22, ou de nouveaux modes de paiement, à distance. Dans les deux cas, ces systèmes permettent ainsi aux exploitants de parkings de générer de nouvelles recettes. La réduction de la fraude est également un enjeu, qui devrait également générer de substantielles recettes lorsqu’on sait qu’un tiers seulement du stationnement de surface est réglé en France. Le taux est encore moindre à Paris 23. Ces nouvelles recettes pourront-elles, par le biais de la chaîne des bilans, être affectées d’une manière ou d’une autre à la réduction du prix de sortie des logements ? À défaut d’une réponse forcément positive, c’est un sujet dont les acteurs publics pourraient a minima se saisir. Mais, bientôt, ce ne sont plus seulement les variables du modèle économique (quantités, prix) qui devraient bouger, mais la construction même du modèle. D’un côté, les systèmes de reconnaissance, qui permettent de connaître les caractéristiques de l’utilisateur du stationnement (lieu d’habitation, niveau de revenus…) laissent imaginer de la part des collectivités locales des approches plus « individualisées ». De l’autre, il est frappant en effet de voir la variété des nouveaux modèles économiques qui émergent sous l’effet notamment de la révolution numérique mais aussi de la crise financière et de l’impératif de la ville durable : l’économie du partage peut être lue comme la révélation des capacités inexploitées d’actifs sousutilisés (comme les voitures ou les places de stationnement 24) ; les modèles bifaces ou multi-faces, où plusieurs sources de revenus se potentialisent (par exemple plus un journal a d’abonnés, plus il augmente ses recettes auprès des annonceurs), sont en plein développement avec l’essor du « big data » ; les modèles « freemium » (qui est gratuit, pour les utilisateurs de base, ceux qui possèdent une version plus sophistiquée, payante) se développent avec la dématérialisation d’un certain nombre de produits ; le modèle « longue traîne », appliqué notamment par Amazon, est rendu possible, grâce à l’informatique, par le coût nul de gestion d’une infinité de produit, et permet de faire en sorte que le consommateur trouve le produit hyper-spécifique qu’il recherche. Assurément, les modèles économiques du stationnement vont évoluer radicalement. Ils croiseront les modèles économiques classiques de la production urbaine et les nouveaux modèles économiques de la ville intelligente. Ils invitent à ouvrir largement la réflexion des nouveaux modèles économiques du logement. Enfin, ces modèles économiques devraient évoluer d’autant plus radicalement qu’il semble que nos modèles de référence s’inversent. Il y a d’abord eu une première inversion : « avant, l’homme était rare et la nature abondante, désormais l’homme est abondant et la nature rare » 25 – c’est précisément cette prise de conscience qui est à l’origine du développement durable. La révolution numérique a entraîné une deuxième inversion : alors que la gratuité avait la vertu désintéressée du don, elle est désormais largement synonyme de spoliation des droits des auteurs et des producteurs : « la gratuité, c’est le vol » 26 ; c’est une illusion qui masque qui sont les vrais payeurs et les vrais bénéficiaires 27. La prochaine inversion aura-t-elle lieu avec la gratuité associée à la ville et aux espaces publics ? Le domaine du stationnement pourrait en tout cas le laisser penser28.

Désormais, l’enjeu, porté notamment par les pouvoirs publics, est de révéler le vrai coût 29 d’un stationnement public « perçu comme gratuit par la majorité des automobilistes, qui considèrent que le stationnement sur voirie leur est dû » 30. Il est surtout d’acter que le stationnement est, certes un enjeu de mobilité urbaine, mais aussi « une ressource financière non négligeable, dont il faut savoir tirer le meilleur parti dans un contexte tendu pour les finances locales » 31.

Pour une approche systémique de la fabrique urbaine

Comme dans le test de logique où il faut relier neuf points en quatre traits seulement, le défi du logement à coût abordable ne peut être relevé qu’en sortant des seules problématiques de l’habitat, et notamment en s’ouvrant à la question des usages de la mobilité et du stationnement. Toutefois, ce levier ne peut être actionné que si les collectivités locales et les aménageurs s’engagent dans des relations plus partenariales avec les promoteurs, et prennent mieux en compte les nouveaux usages des habitants. Autrement dit, le défi du logement abordable ne pourra être résolu que par une coproduction publicprivé efficace et garante des intérêts publics. Cette coproduction est un défi dans un contexte où le développement du stationnement « intelligent » bouleverse les modes de faire et entraîne l’apparition d’une multitude de nouveaux acteurs. L’exemple du stationnement montre enfin comment la révolution numérique et l’évolution des mentalités permettent d’imaginer de nouveaux modèles économiques… à une condition : ne pas s’enfermer dans une approche cloisonnée de son objet, mais avoir une approche systémique de la fabrique urbaine.

- Dans un souci de clarté, seule la production de logement est abordée ici, mais le raisonnement serait le même en ce qui concerne par exemple la production de bureaux.

- L’article 63 de la loi de modernisation de l’action publique territoriale et d’affirmation des métropoles (Loi n°2014-58 du 27 janvier 2014 dite loi « MAPTAM ») organise la dépénalisation du stationnement payant. Il substitue à l’amende pénale qui sanctionne une infraction à la réglementation municipale, une redevance d’occupation du domaine public. Cette mesure permet aux communes de disposer des moyens d’organiser la régulation du stationnement de la voirie publique et, partant, de renforcer l’efficacité de leurs politiques de déplacement urbain.

- Source : Focus Parkings CBRE juin 2010. À noter que l’estimation moyenne retenue par la FMVM est de 30 000 à 40 000 euros HT par place (source : « Le stationnement, enjeu de mobilité urbaine », FMVM, Effia, février 2013).

- Supposons un logement de 50 m2 de surface de plancher, et une obligation de 1 place de stationnement. Si on suppose que le coût de construction hors parking est de 1 600 euros HT, et que le coût de construction de cette place est de 20 000 euros HT, alors le coût de construction de la place de stationnement représente 20 000 / 80 000 = 25 % du coût de construction hors parking.

- Ce chiffre est évidemment très variable selon le contexte.

- Sauf à ce que le promoteur le répercute sur le programme de travaux. Par ailleurs, la logique du compte à rebours voudrait que le coût supporté par l’aménageur soit in fine supporté par le propriétaire initial (sous forme de moins-values d’un terrain devant supporter de fortes contraintes d’aménagement), mais en zone urbaine dense, les valeurs des terrains, déjà urbanisés, et soumis à une forte concurrence, sont moins élastiques.

- Plus précisément : « L’offre de stationnement à l’échelle du quartier est contrôlée et répartie en plusieurs entités (silos), et en places de stationnements d’immeubles sur deux niveaux, mutualisées entre les programmes : un niveau semi-enterré eu égard aux contraintes géologiques et de nappe phréatique affleurante, un niveau en superstructure recouvert d’un jardin suspendu, de sorte qu’aucun véhicule ne soit visible depuis l’extérieur. Ce socle réservé au stationnement est intégré aux constructions. » Source : Dossier palmarès Écoquartier 2009.

- Éric Abel-Coindoz, « Le logement abordable au prisme du “bilan promoteur ” », décembre 2012.

- Éric Gantelet, « Mieux partager l’espace grâce à la mutualisation du stationnement », Ville, Rail et Transports, 14 décembre 2011.

- Dans un système de gestion foisonnée, une place peut être utilisée alternativement par les différents usagers, par exemple les résidents la nuit et les salariés en journée. Elle se distingue ainsi d’une gestion nominative des places.

- « Mieux partager l’espace grâce à la mutualisation du stationnement », Éric Gantelet, Ville, Rail et Transports, 14 décembre 2011.

- « Des parkings mutualisés en silo : vers un nouveau modèle urbain ? », Catherine Salvadori, TEC 218, avriljuin 2013.

- Jacques Lucan, « Où va la ville aujourd’hui ? Formes urbaines et mixités », Éditions de la Villette, 2012. Voir également l’interview de Jacques Lucan dans Études Foncières n°159, septembre-octobre 2012 (« La ville en morceaux »).

- Isabelle Baraud-Serfaty, « Vers la “privatisation” du projet urbain ? Les nouvelles relations aménageurs-promoteurs, ou les recompositions de la chaîne de l’immobilier », Actes pratiques et ingénierie immobilière, janvier-février- mars 2014.

- Cf. interview d’Isabelle Vallentin dans Études Foncières et Isabelle Baraud-Serfaty, « Vers la privatisation du projet urbain ? Les nouvelles relations aménageurs-promoteurs ou les recompositions de la chaîne de l’immobilier », Actes pratiques et ingénierie immobilière, janvier-février-mars 2014.

- Éric Gantelet, « Mieux partager l’espace grâce à la mutualisation du stationnement », Ville, Rail et Transports, 14 décembre 2011.

- Cf. EF73, novembre 2012, « La ville intelligente : état des lieux et perspectives en France ».

- « Merge® est un système de stationnement intelligent, dont le premier déploiement a eu lieu en juin 2012, dans le centre d’affaires de Los Angeles. À partir des données provenant de parcmètres intelligents, de parcs de stationnement hors rue et de plus de 6 000 capteurs installés dans la chaussée, il dresse un tableau complet de la demande de stationnement et des comportements des automobilistes en la matière dans une zone couvrant plus de 15 km². Ces mêmes données alimentent en temps réel des applications pour smartphone ainsi qu’un système de navigation routière qui tiennent les conducteurs informés des tarifs de stationnement et les guident jusqu’à un emplacement libre. Il est également possible de payer et de prolonger la durée du stationnement à l’aide de son téléphone portable ou smartphone, les agents du stationnement en étant automatiquement informés. Les algorithmes de tarification exploitent les données fournies par les capteurs de stationnement pour moduler le tarif en fonction de la demande, celui-ci augmentant dans les quartiers très fréquentés et diminuant là où les espaces libres sont nombreux. Les gens sont ainsi incités à emprunter un autre mode de transport ou à se garer plus loin. Une bonne adéquation des tarifs permet de trouver plus rapidement une place libre, ce qui fait perdre moins de temps, réduit la congestion, renforce la sécurité routière et améliore l’accès aux commerces. » Source : Communiqué de presse de l’International Transport Forum, 19 mai 2014.

- Ursula Burns : « L’avenir de Xerox n’est pas dans l’impression 3D », Les Échos, 7 avril 2014.

- Isabelle Baraud-Serfaty, « Pourquoi la privatisation du projet urbain avance à grands pas », La Tribune, 6 juin 2014.

- Serge Clémente, « Comment transformer votre parking en parcmètre », Challenges.

- Ceci est en lien aussi avec l’évolution de la réglementation. Cf. autorisation du stationnement à la minute.

- Sénateur Louis Nègre, « Rapport sur la dépénalisation et la décentralisation du stationnement », novembre 2011.

- Rachel Botsman, « The sharing economy lacks a shared definition ».

- Intervention de Jean-Michel Séverino, ancien directeur de l’AFD, lors de l’atelier Transit City du 24 septembre 2010.

- Denis Olivennes, La gratuité, c’est le vol, Grasset, 2007.

- Isabelle Baraud-Serfaty, La ville durable doit être rentable, 2011. Prix de l’impertinence.

- Cette tendance dépasse le seul stationnement. Cf. « La valorisation économique des propriétés des personnes publiques », Les entretiens du Conseil d’État en droit public économique, 6 juillet 2011.

- Cf. notamment : Frédéric Héran, « Pourquoi tarifer le stationnement ? », Transport Environnement Circulation, n° 218, juin 2013.

- « Pour une politique du stationnement au service des usagers », Commissariat général à la stratégie et à la prospective, décembre 2013.

- Christian Pierret, préface du rapport « Le stationnement, enjeu de mobilité urbaine », FVM, Effia.