Quand le bâtiment ne va pas, rien ne va plus » : on pourrait inverser la célèbre formule de Martin Nadaud tant les chiffres catastrophiques de la construction semblent aujourd’hui peser sur une économie déjà en berne. C’est particulièrement vrai en Languedoc-Roussillon où le bâtiment est de longue date un moteur de l’économie régionale. Le train de mesures pris en 2014 par un gouvernement sous pression fait comme à l’habitude la part belle aux revendications des professionnels, promoteurs en tête: allégement des normes et des contraintes, libération d’un foncier public présumé abondant dans les centres des villes, amélioration du dispositif d’investissement locatif. C’est surtout sur ce dernier point que les promoteurs locaux attendaient des réponses, tant leur activité, à Montpellier bien sûr mais aussi sur toutes les villes moyennes de la région, est dépendante des produits défiscalisés, puisque ceux-ci ont représenté au cours de ces dernières années, de l’ordre de 60 % de leur production. Outre les ajustements généraux apportés par le nouveau dispositif Pinel (souplesse, location possible aux enfants) et accessoirement la disparition du nom de « Duflot » qui selon les représentants de la FPI « hérissait le poil des investisseurs », le zonage des territoires éligibles au dispositif, initialement très restrictif, a été opportunément élargi dès juin 2013. On peut comprendre ces recentrages conjoncturels pour tenter d’enrayer une crise qui tombe bien mal. Mais quel peut être leur impact sur le moyen terme ?

Une crise de la construction qui s’inscrit dans le repli général du marché immobilier

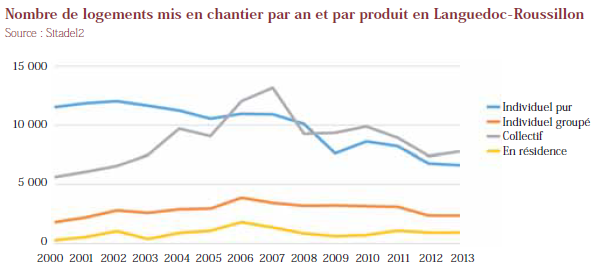

La chute libre de la construction neuve dans la région n’a que peu à voir avec tel ou tel dispositif de défiscalisation, mais résulte avant tout du repli général du marché immobilier après le choc de 2008. On se rappelle qu’en 1991, la construction et les prix de l’immobilier se sont effondrés de plus de 30 % et qu’il avait fallu près de sept ans pour que le marché retrouve une pente ascendante. Préalablement au krach de 1991, le volume des transactions, signe avant-coureur infaillible, avait reculé sur plusieurs années. Il est fort possible que nous soyons aujourd’hui dans une situation comparable puisque le volume moyen des ventes dans l’ancien dans la région a reculé de près de 15 % entre la période faste 2004-2007 (68 900 ventes annuelles) et la période 2008-2014 (59 100 ventes seulement). La construction neuve, connaît sur la même période un repli aggravé de -25 % (passant de 26 400 logements par an entre 2004-2007 à 19 890 entre 2008 à 2014) qui tient notamment à l’effondrement de la promotion immobilière dès 2008. Le choc de 2008 a également annoncé le retournement du cycle de hausse des prix interrompu depuis 10 ans, mais avec un effet retard considérable. Très engagés sur un foncier acquis au prix fort, et réticents par principe à acter un retournement de cycle aux effets délétères, les promoteurs et les lotisseurs n’ont pas voulu dans un premier temps réajuster leurs prix, tout en admettant, en privé, qu’une correction forte était inévitable.

Néanmoins depuis 2011, la baisse s’observe sans ambiguïté à peu près partout, y compris dans l’aire urbaine dynamique de Montpellier. Seule son ampleur fait encore débat. Dans le cadre des programmes locaux de l’habitat en cours, les agents immobiliers interrogés évoquent unanimement une baisse de 5 % par an dans l’ancien depuis 3 ans, soit plus de 15 % au total, et surtout, une grande distorsion entre les attentes des vendeurs et celles des acheteurs. Cet attentisme peut expliquer le décalage entre les dires des agences interrogées et les indices officiels, qui jusqu’en 2014 en tous cas semblent montrer une certaine résistance à la baisse : dans un marché grippé, les indices ne peuvent mesurer l’impact des ventes qui se réaliseront demain entre des acquéreurs qui négocient fortement à la baisse, et des vendeurs qui résistent (mais finiront sans doute par céder). Il est peu probable dans ce contexte que les mesures annoncées inversent radicalement la tendance. Car comme dans les années 1990, seule la conviction partagée que les prix ont atteint leur niveau plancher (à moins 20, moins 30 %, voire plus) pourra permettre d’amorcer une reprise, sans doute lente, des transactions et du marché. Nous n’y sommes pas encore, et rien ne dit qu’une relance par les produits défiscalisés, même si elle répond aux attentes d’une profession bien organisée, soit une réponse adaptée.

Une production partiellement inadaptée par rapport aux attentes des ménages

Sans la tyrannie du court terme, le marasme actuel devrait en effet conduire l’ensemble des acteurs à considérer en profondeur les recentrages à effectuer pour mieux coller aux besoins, au-delà du nécessaire réajustement des prix. Nous ne semblons malheureusement pas en prendre la voie. La promotion privée est aujourd’hui au centre de toutes les attentions, et il est tentant pour elle de chercher à optimiser le dispositif d’investissement locatif, plutôt que de réorienter sa production. Ce serait pourtant nécessaire, car la défiscalisation conduit à maintenir des niveaux de prix en décalage par rapport au marché global, et détourne les opérateurs de ce qui devrait être leur vocation première : loger les acquéreurs utilisateurs. En Languedoc-Roussillon en effet, seuls quelques seniors achètent pour se loger eux-mêmes dans la plupart des programmes collectifs, généralement de grands logements aux derniers étages, les niveaux inférieurs étant constitués de petits logements fléchés vers les investisseurs locatifs. C’est ainsi que l’on a pu qualifier il y a quelques années le développement urbain de Montpellier, malgré tout le bien que l’on peut en penser par ailleurs, de « défiscalisation à l’échelle industrielle ». Si ces produits répondent à un besoin (à Montpellier en tous cas, avec le marché des étudiants et jeunes actifs…), ils n’en couvrent qu’une petite partie. On voit notamment (graphique ci-contre) que les investisseurs achètent exclusivement de petits logements (près de 65 % de T1-T2), renforçant ainsi le profil démographique de la capitale régionale. La commune de Montpellier compte en effet selon l’Insee 50 % de personnes seules, 19 % de couples sans enfant et 5,5 % de ménages « sans famille ». Si l’on ajoute qu’elle compte aussi 20 % de logements sociaux (essentiellement familiaux), on en déduit que les familles avec enfants sont quasi absentes du parc privé de la commune.

Ceci n’est pas nécessairement grave, dans la mesure où nombre de ces familles logent en périphérie sur un territoire remarquablement équipé en transports. Mais force est de constater que le logement de ces ménages familiaux souvent considérés « sans problèmes » n’est pas au coeur des débats. C’est notamment le cas des primo-accédants qui restent à l’écart des logements de la promotion immobilière (quasi exclusivement collectifs), peu en phase avec leurs attentes et surtout beaucoup trop coûteux ; ces accédants privilégient l’ancien, ou bien la maison individuelle, dont la version la plus répandue faute d’une offre alternative, reste le terrain à bâtir grand consommateur d’espace. Quelques promoteurs, malheureusement peu nombreux, cherchent bien à répondre à cette aspiration en proposant des logements individuels groupés clés en main, ou même « prêts à finir », adaptés à cette clientèle modeste aux revenus parfois peu stabilisés. Mais ces initiatives restent limitées, à la fois parce que peu rentables (des prix de sortie autour de 2 400 euros le m2 habitable au lieu de 3 500 euros pour les produits défiscalisés), mais aussi parce que l’environnement institutionnel (politiques techniques de l’État, financement, politiques locales d’urbanisme) n’accorde que peu d’intérêt à cette production.

La relance d’une production adaptée suppose une réévaluation des politiques urbaines

La relance d’une production en direction des accédants et plus généralement des familles suppose en effet que l’on soutienne et que l’on valorise un habitat économique, préférentiellement individuel, et que les terrains propices à ce type de produit soient effectivement disponibles. Or, il existe en ce domaine une contradiction forte entre cet habitat, qui répond aux aspirations de nombreux ménages, et les doctrines de l’aménagement du territoire telles qu’elles sont véhiculées depuis la loi SRU. Les pouvoirs publics, mais aussi les professionnels (architectes, urbanistes, promoteurs), et même aujourd’hui de nombreux maires, opposent aujourd’hui systématiquement les extensions urbaines, synonymes d’étalement, au renouvellement urbain, paré de toutes les vertus. Pourtant, loger massivement les ménages modestes dans les centres des grandes villes, et même dans leur proche périphérie, est tout simplement utopique ; le potentiel des vacants lorsqu’on l’examine de près est largement surestimé : plusieurs études fines montrent ainsi qu’à peine 25 % des logements vacants recensés par l’Insee constituent un véritable potentiel d’offre nouvelle. Quant au renouvellement urbain, s’il est utile et bénéfique, il reste un parcours semé d’embûches : l’équilibre financier des opérations est précaire (plus encore avec la baisse de prix) et les délais souvent imprévisibles : contentieux, archéologie, dépollution… Il aura fallu par exemple près de 20 ans pour que la ZAC des Pielles (reconversion d’une ancienne raffinerie de soufre), labellisée éco-quartier, voit le jour à Frontignan ; plus de 20 ans d’études également pour la reconversion de l’îlot Alsace-Lorraine à Lunel (30 logements), toujours au stade du permis de construire (attaqué…). Cette priorité accordée à un renouvellement urbain laborieux, et à un habitat collectif coûteux, ne nous semble pas à la mesure des objectifs de production ambitieux réaffirmés par les pouvoirs publics, en l’occurrence 21 000 logements par an (selon la DREAL), contre à peine 16 000 effectivement produits en 2014. Car dans le même temps, la lutte contre l’étalement urbain a bien produit ses effets puisque la production d’individuel pur (à la différence de celle du collectif, qui est cyclique), est en constante régression depuis près de 15 ans. Or le potentiel foncier ne manque pas, et il serait certainement possible, dans une région qui connaît la plus forte croissance démographique des régions françaises (1,1 % l’an entre 2007 et 2014) et où la densité de population reste faible (environ 100 habitant au km2 contre 158 en région PACA), de desserrer un peu l’étau de l’offre foncière. Il est à ce sujet intéressant d’observer que les discours officiels, tout en vilipendant l’étalement urbain, ne cessent de réinterroger la question du foncier, comme ce fut le cas lors des derniers états généraux du logement organisés par la fédération des promoteurs immobiliers à Montpellier le 9 décembre 2014, dont tous les travaux pointaient précisément la « libération du foncier ». Mais quel foncier ? C’est à notre avis pour une large part à travers la réalisation de nouveaux quartiers, avec nécessairement de l’habitat individuel mais des densités qui peuvent être fortes, des plans d’aménagement de qualité, des niveaux d’équipement et de transport performants, qu’il sera possible de répondre aux besoins en logements sur le territoire régional.

Pour mettre en oeuvre de tels programmes, les services de l’État devraient appuyer les collectivités (souvent frileuses, parfois inexpérimentées) pour construire « vite et bien » des projets d’extension de qualité au lieu de s’ériger en censeurs au nom des préoccupations environnementales et des risques comme ils le font trop souvent. La volonté légitime de maîtriser le développement urbain et de réguler la production (densité, insertion de logements sociaux) implique en effet une démarche volontariste, pro-active, sauf à succomber au parcours d’obstacle que doivent emprunter les PLU, les ZAC et autres projets d’extension.

Combien de collectivités sont par exemple dans la situation de cette petite commune de la région nîmoise ( Junas) où une ZAC de 100 logements, jugée exemplaire, répondant à toutes les exigences du SCOT et du PLH (20 % de logements sociaux, 20 % d’accession « abordable », une densité supérieure à 20 logements à l’hectare), est encore en stand by après 10 ans d’études ? Comment faire en sorte que les obligations légitimes d’évaluation environnementale, de prise en compte des risques, de mise à niveau des équipements, ne se traduisent au final par des reports de délais ingérables ? Mettre les partenaires (État, collectivités, opérateurs) dans un engagement réciproque de délais et d’opérationnalité au niveau de la révision des documents d’urbanisme, des opérations d’aménagement, serait une première réponse à ces dysfonctionnements. Ce serait cohérent avec la volonté affichée de tous ces acteurs de prendre une part active dans la relance la production. Conjugué à une meilleure prise en compte des aspirations des ménages en termes de typologie et de prix des logements produits, cela permettrait certainement de mieux répondre aux besoins en logement dans la région, quantitativement, mais aussi qualitativement.