En 1970, 56 % des Brésiliens vivaient en zone urbaine. Ils étaient 86 % en 2010, l’un des taux d’urbanisation les plus élevés au monde. Le Brésil a dû faire face depuis 30 ans à une impressionnante expansion urbaine et si le taux de croissance démographique est désormais maîtrisé, avec 193 millions d’habitants et une population de 30 ans d’âge moyen, la qualité de vie en ville est loin d’être satisfaisante. Le pays compte 18 agglomérations millionnaires, dont São Paulo (20 millions) et Rio de Janeiro (13 millions) mais aussi 10 métropoles de plus de 3 millions d’habitants 1. Les villes devront encore accueillir 60 millions d’urbains d’ici 2050 selon les estimations de l’ONU. La constitution de 1988 a donné aux villes l’ensemble des compétences sur l’organisation des services urbains. Mais les principales ressources sont restées au niveau fédéral qui finance les projets par l’intermédiaire de ses deux grandes banques : la BNDES, Banque Nationale de Développement Économique et Social pour les grandes infrastructures nationales et régionales et les projets de développement industriel ; et la CEF, Caisse Économique Fédérale pour le financement de l’habitat et des services urbains. Autres acteurs clés, les États fédérés (le Brésil est un pays fédéral constitué de 28 états plus le district fédéral de Brasília) qui disposent de ressources importantes et qui ont compétence pour intervenir dans les métropoles urbaines situées sur leur territoire. Les municipalités sont donc souvent dans l’obligation de négocier leurs projets avec plusieurs interlocuteurs qui parfois leur imposent leurs propres critères. Cette situation a évolué avec le vote de la loi du 10 juillet 2001 dénommée « Statut de la ville » qui précise le chapitre relatif au développement urbain de la Constitution de 1988 2 et institutionnalise les certificats de potentiel supplémentaire de construction (CEPAC) qui vont permettre aux municipalités d’obtenir des ressources préalablement aux travaux qu’elles vont engager.

Définition du nouvel outil

Le CEPAC est un outil de politique urbaine mais aussi financier qui vise à faire financer la partie publique d’une opération urbaine – les infrastructures physiques et sociales – par la vente de droits à construire supérieurs au coefficient d’occupation des sols normal, dans la zone en question. La vente de surfaces additionnelles de construction a été utilisée pour la première opération Faria Lima à São Paulo en 1995 mais l’outil n’a vraiment pu être mis en oeuvre qu’à partir de 2001 lorsqu’il a été repris dans la loi du statut de la ville qui l’institutionnalise, le réglemente et surtout permet la perception des droits avant la construction via les CEPAC. L’utilisation des CEPAC n’est possible que dans un cadre bien précis :

• Il doit exister au préalable un plan directeur de développement urbain pour la ville.

• Le conseil municipal vote la création d’une opération urbaine concertée (OUC). Une OUC fait l’objet d’un ensemble d’interventions coordonnées par les pouvoirs publics municipaux, avec la participation des propriétaires, des résidents, des usagers et d’investisseurs privés. Elle repose à peu de chose près sur le même principe que la ZAC française. L’objectif est de réaliser sur la zone, des modifications urbaines structurantes, des améliorations du point de vue social et environnemental.

• Un décret municipal réglemente l’OUC et ses mécanismes d’application. Il rend possible des modifications du parcellaire, de l’usage du sol et des normes de construction, prises en considération de leurs impacts environnementaux.

• Un décret municipal fixe le nombre, le coût et l’affectation des CEPAC à l’opération urbaine considérée.

• L’OUC fait l’objet d’un plan masse permettant de déterminer l’affectation du sol, ses usages, la programmation des infrastructures physiques et sociales à la charge de la municipalité et leur coût. L’évaluation du prix de vente des CEPAC prendra en compte l’ensemble de ces coûts y compris ceux des études de design, d’impact ainsi que les coûts de gestion propres à l’OUC et au suivi des CEPAC. Le nombre de CEPAC émis correspondra à la division du coût total de l’opération OUC par la valeur unitaire des CEPAC.

Étant donné la taille des opérations urbaines considérées, la municipalité peut décider de phaser les interventions et de lancer plusieurs émissions de CEPAC. En ce cas, la valeur du certificat sera calculée sur la base du coût des interventions publiques programmées pour la zone ou la période choisie. Les ressources obtenues ne peuvent être affectées au budget municipal général et doivent être déposées sur un compte spécial ouvert pour l’OUC. Elles seront appliquées exclusivement sur son périmètre pour les interventions prévues au projet.

Fonctionnement du système

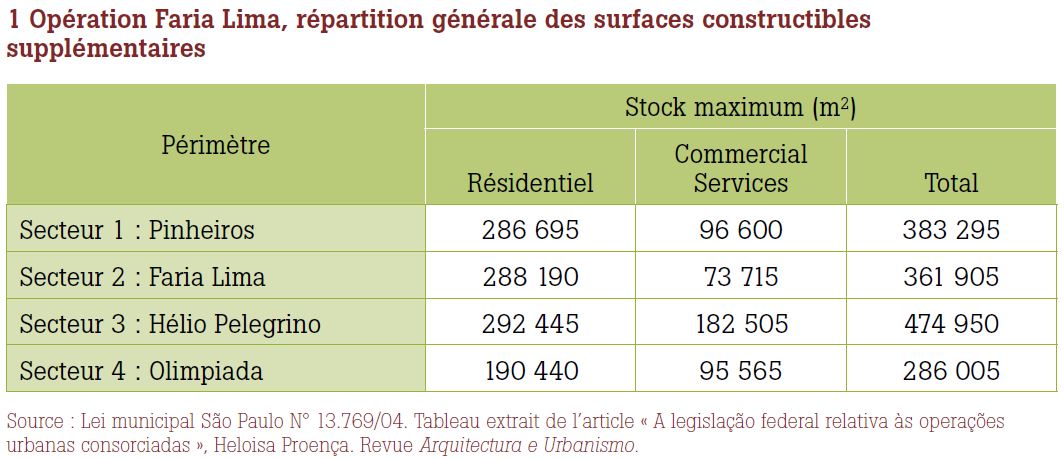

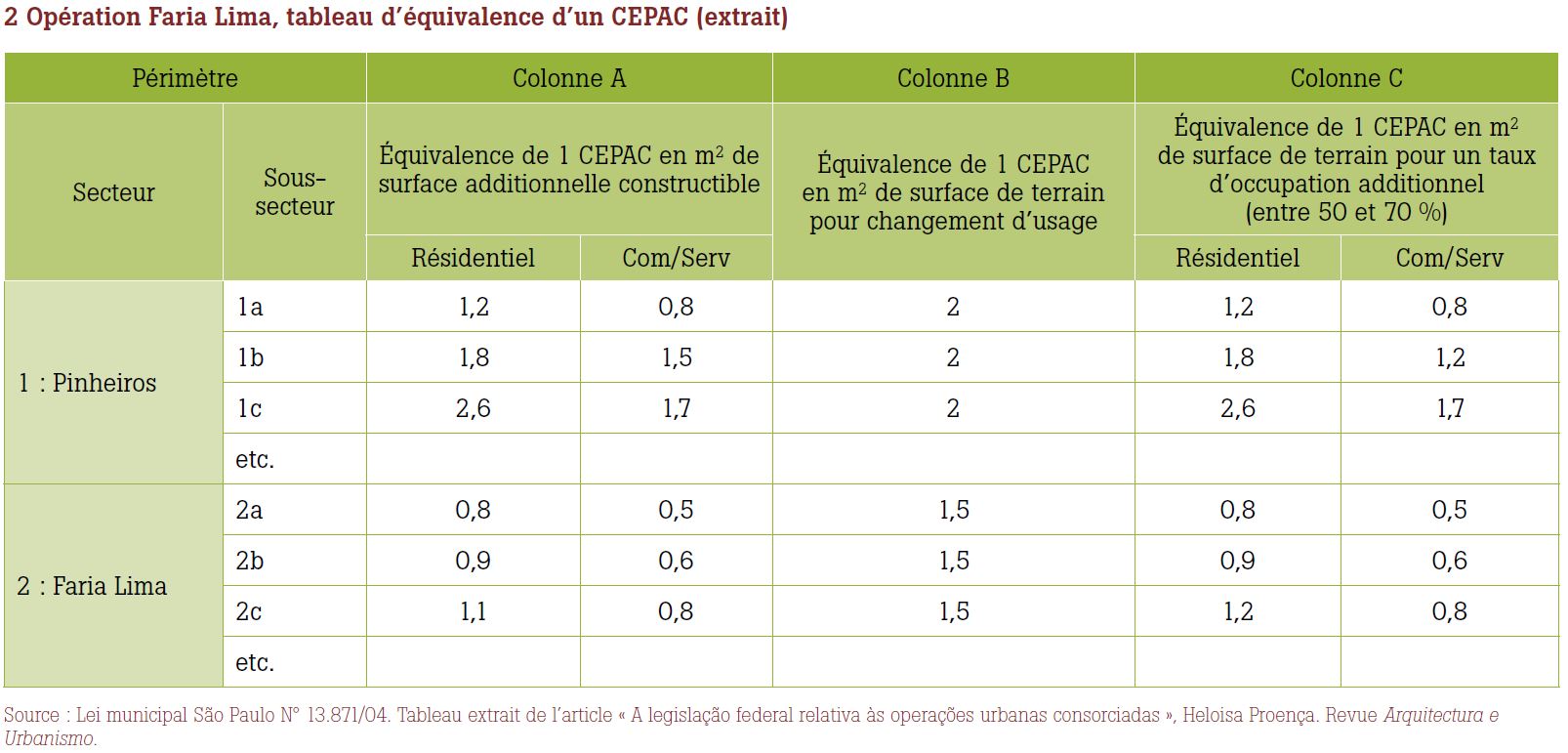

Les CEPAC permettent l’achat de surfaces de constructions additionnelles 3 s’appliquant à des édifices situés dans le périmètre d’une opération urbaine concertée. Ils sont le seul moyen de paiement admis à l’exclusion de tout autre. Le décret municipal qui permet la mise en oeuvre du processus de vente des CEPAC précise le montant total d’émission de certificats mais également leur équivalence en mètres carrés, par zone et par usage. Le nombre de certificats à présenter pour obtenir le droit de construire un mètre carré dans une zone à forte valeur immobilière sera supérieur à celui qui sera nécessaire pour construire le même mètre carré dans une zone moins valorisée. Les CEPAC sont aussi un moyen d’orienter les investisseurs vers les zones que l’on cherche à densifier. À titre d’exemple, l’opération Faria Lima à São Paulo a été divisée en quatre zones, chacune pouvant bénéficier d’un stock de mètres carrés de construction supplémentaires par rapport à la norme. Une fois le quota maximum atteint dans un secteur, le détenteur de CEPAC devra chercher à les valoriser dans les secteurs où des mètres carrés restent disponibles. Le décret municipal qui permet la mise en oeuvre du processus de vente des CEPAC précise à la fois le montant total d’émission de certificats et, zone par zone, la quantité de certificats requise pour 1 m² de surface additionnelle constructible. Comme la quantité de CEPAC émise est limitée et destinée uniquement aux différents secteurs de l’opération, les surfaces additionnelles sont réparties sur l’ensemble de l’opération sans qu’il puisse y avoir une concentration sur un secteur. Dans l’exemple ci-dessus on perçoit clairement que les pouvoirs publics cherchent à rendre plus attractive la zone de Faria Lima, celle de Pinheiros étant très demandée et bien desservie par les transports se vendra facilement.

Mise en vente des certificats

Les CEPAC sont des titres de valeurs mobilières, approuvés comme tels par la commission des valeurs mobilières (CVM) en 2004 et soumis aux règles normales de ce marché. La CVM réglemente 4 l’émission des titres, les droits y afférant et les responsabilités du suivi des opérations. Pour obtenir l’autorisation d’émettre des CEPAC, la municipalité doit enregistrer son opération urbaine auprès de la CVM via la remise d’un document (Prospecto) détaillant notamment :

• les interventions prévues ;

• les délais d’exécution ;

• les coûts estimés ;

• la quantité de CEPAC à émettre ;

• le tableau d’équivalence d’un CEPAC par zone et usage ;

• la loi municipale et les décrets relatifs à l’OUC ;

• l’étude de faisabilité et la référence aux valeurs du marché immobilier dans la zone concernée ;

• l’étude d’impact environnemental ;

• l’indication des facteurs de risques ;

• l’indication de l’institution qui coordonnera la distribution des CEPAC.

Après validation par la CVM, la municipalité peut vendre les CEPAC aux enchères par l’intermédiaire d’une institution financière accréditée ; elle peut aussi les utiliser pour payer des travaux ou des expropriations. Il arrive que plusieurs ventes aux enchères se succèdent comme dans le cas des opérations Faria Lima et Agua Espraiada à São Paulo. Une seule vente suffit parfois, comme à Rio de Janeiro pour l’opération Porto Maravilha. N’importe quelle personne physique ou morale peut acquérir des CEPAC mais aussi les négocier librement sur le marché secondaire jusqu’à ce qu’ils soient appliqués dans le périmètre de l’OUC. Leur utilisation pour l’achat de droits à construire provoque simultanément leur extinction et l’émission d’une attestation de paiement de surface construite additionnelle. Le dispositif implique donc un suivi très précis de la part de la municipalité émettrice qui doit rendre des comptes trimestriels à la Bourse des valeurs.

Avantages, contraintes et risques

La procédure des CEPAC présente une série d’avantages :

• Les pouvoirs publics captent des ressources financières avant le début des opérations et n’ont pas ainsi à emprunter et augmenter leur endettement pour démarrer un projet.

• Une fois le projet approuvé les fonds nécessaires pour mener à bien l’opération urbaine jusqu’à sa fin seront disponibles.

• Les fonds obtenus sont gérés en dehors du budget municipal et ne peuvent être affectés à un autre objet que celui prévu par l’opération urbaine ce qui est important dans un pays où bien souvent les projets s’arrêtent en cours de route faute de continuité dans la politique municipale.

• Les droits à construction supplémentaire sont vendus de manière transparente car ils ne peuvent être payés que par des CEPAC à l’exclusion de tout autre moyen financier. Le contrôle de l’opération et son suivi par la commission des valeurs mobilières est une garantie pour les investisseurs.

• Les prix de vente peuvent être fixés en incluant la valorisation future liée aux investissements publics urbains et récupérer ainsi de la plus-value foncière. Cependant seule une partie est récupérée puisque une fois vendus aux enchères, les CEPAC peuvent continuer à se valoriser sur le marché secondaire. Les CEPAC sont ainsi attractifs pour la municipalité mais également pour le marché des valeurs mobilières.

Cependant le système présente également des contraintes et des risques :

• L’utilisation de l’outil CEPAC nécessite un appareillage juridique et institutionnel lourd qui n’est accessible qu’aux grandes municipalités.

• Il repose sur l’hypothèse d’un marché immobilier porteur sur le long terme ou du moins sur la confiance des investisseurs en ce marché.

• L’obligation d’achat de droits à construire ne va pas dans le sens d’une diminution des prix du foncier en ville.

Le système des CEPAC est un outil fortement attrayant pour les grandes villes brésiliennes, qui sont peu denses en dehors des centres, qui comptent de nombreux quartiers en déficit de logements tant en termes quantitatifs (il manque 7 millions de logements) que qualitatifs (10 millions de logements 5) et dont les possibilités d’emprunts pour des projets urbains sont relativement faibles eu égard aux besoins.

“ Les CEPAC assurent la sécurité financière des opérations urbaines denses…”

À cet égard il est intéressant de comparer les procédures mises en oeuvre à São Paulo et à Rio de Janeiro, qui, les premières, ont utilisé les CEPAC dans des opérations de grande ampleur.

São Paulo, ville pionnière avec les opérations de Água Espraiada et Faria Lima

Água Espraiada est la première opération urbaine concertée approuvée après le vote du statut des villes en 2001. Elle concerne la mise en valeur d’une zone comprenant plusieurs favelas (bidonvilles) mais également de l’habitat ancien sur un ou deux niveaux. Le projet prévoit la construction de voies nouvelles, d’espaces verts, la densification de quartiers mixtes, habitat, activités tertiaires, la réalisation de 8 500 unités d’habitat d’intérêt social (HIS) pour reloger les familles touchées par les travaux, de nouvelles voies réservées pour les bus rapides et une partie des travaux de la ligne 7 du métro. L’ensemble des interventions urbaines est estimé à 1,25 milliards de réais en 2001 (375 millions d’euros) sur une période de 15 ans. Les ressources nécessaires proviennent prioritairement de la vente de 3 750 000 CEPAC. 350 millions de réais sont affectés aux travaux du métro (105 millions d’euros) et 202 millions à la création de couloirs réservés de bus (60,6 millions d’euros). Les CEPAC ont été vendus en 5 lots entre 2004 et 2012. Chaque lot est destiné à financer un certain nombre d’opérations urbaines programmées. Tant que le total des CEPAC d’un lot n’est pas vendu, il est impossible d’en ouvrir un autre. En septembre 2008 l’objectif financier était acquis : la vente de 2 030 661 CEPAC avait rapporté 1,14 milliards de réais. Lors de la dernière vente aux enchères lancée en juin 2012 pour le 5e lot représentant le solde de l’opération, le CEPAC s’est négocié à 1 182 réais pour un prix d’entrée de 460 réais. L’opération financière est donc un succès mais l’obligation d’apurer totalement un lot avant d’en lancer un autre a été un frein à la réalisation de certains projets prévus dans les derniers lots. Cependant grâce à cette procédure, la mairie avait l’assurance que tous ses projets seraient financés, pas seulement ceux des zones les plus en vue. La seconde grande opération réalisée à São Paulo, celle de Faria Lima, couvre 650 ha dans le sud-ouest de la ville, zone très valorisée. L’objectif principal de l’opération mise en oeuvre en 2004 est de réorganiser les flux de trafic de voitures particulières et de transport collectif en réalisant le prolongement de l’avenue Faria Lima, nouveau grand axe de développement tertiaire en passe de supplanter l’avenue Paulista. 650 000 CEPAC ont été émis et ont rapporté 1,05 milliards de réais pour un budget total d’opération de 1,9 milliards. 120 millions générés par la vente des CEPAC ont été affectés à des travaux du métro.

À Rio de Janeiro, le projet de Porto Maravilha : 5 millions de mètres carrés à revitaliser

À Rio comme dans bien des villes, les activités portuaires ont quitté le centre, délaissant des milliers de mètres carrés de hangars, de silos et d’habitat dégradé. La proximité de cette région avec le centre historique en fait une réserve foncière exceptionnelle mais qui nécessite une opération de rénovation globale. C’est dans ce but que la mairie de Rio par le vote d’une loi complémentaire en décembre 2009 (LC 101/2009) a créé les outils institutionnels et financiers lui permettant de mettre en oeuvre le projet dénommé « Porto Maravilha » : (littéralement port merveilleux, en relation avec l’appellation de « ville merveilleuse » donnée à Rio de Janeiro).

• Création de l’opération urbaine concertée Porto Maravilha.

• Création de la Compagnie de Développement Urbain de la Région du Port de Rio de Janeiro (Cdurp), qui gère l’opération pour le compte de la mairie.

• Modification du plan directeur de la ville de Rio afin de permettre une modification des règles de construction et d’usage des sols.

Pour la réalisation du projet et le financement de sa partie publique, la municipalité a émis près de 6,5 millions de Cepac au prix de 545 réais chacun, soit un potentiel de financement de 3,5 milliards de réais (1,05 milliards d’euros) qui furent vendus en un lot unique en juin 2011 à la banque publique, la Caisse Économique Fédérale. Cette dernière remet les Cepac acquis sur le marché secondaire, par lots successifs. En juillet 2013 près d’un quart des Cepac avaient été revendus sur le marché secondaire à des investisseurs, au double de leur prix initial. Par cette approche différente de celle de São Paulo, la ville de Rio de Janeiro a pu donc disposer immédiatement de 3,5 milliards de réais à affecter à l’opération et notamment au financement des infrastructures de la ville olympique en cours de construction. La Caisse Économique Fédérale récupère la plus-value sur le marché secondaire qu’elle peut affecter aux nombreux projets d’habitat et d’urbanisme qu’elle finance sur l’ensemble du pays.

Universalité de l’outil

La vente de droits à construire supplémentaires n’est pas une nouveauté. Elle a particulièrement été utilisée aux États-Unis. On y connaît les Tax Increment Financing (ou le Value Increment Financing en Australie), forme d’encouragement à la construction et la densification qui repose sur les rentrées fiscales générées par les nouvelles constructions. L’objectif est bien de financer les infrastructures publiques par l’intermédiaire des taxes foncières. Cependant cet outil est difficile à mettre en oeuvre dans des villes aux ressources rares puisque ce sont les pouvoirs publics qui jouent le rôle de relais financier en prêtant aux propriétaires des montants équivalents à l’estimation de la plus-value foncière qui sera générée grâce à la réalisation de l’infrastructure. L’outil Transferable Development Right (TDR) se rapprocherait plus du CEPAC dans le sens où, comme lui, il monétise les droits à construire et permet la création d’un marché de ces droits. Des propriétaires situés dans des zones écologiquement ou culturellement sensibles dans lesquelles les pouvoirs publics locaux souhaitent limiter la construction (zone émettrice) décident de renoncer à leurs mètres carrés de construction et vont revendre leurs droits aux investisseurs qui en ont besoin pour densifier au-delà de la norme dans les zones définies comme prioritaires par la municipalité (zone réceptrice). Les deux outils ont donc des similitudes :

• Ils sont au service d’une politique urbaine et foncière en orientant les investisseurs vers les zones qui sont privilégiées pour la densification.

• Ils utilisent le marché monétaire comme vecteur d’appréciation.

• Leur prix de mise sur le marché est déterminé

par la puissance publique locale mais c’est le marché immobilier qui va déterminer leur prix de revente. Cependant ils visent des objectifs différents :

• Le TDR n’augmente pas le stock de mètres carrés constructibles, il permet le transfert de droits de construction d’une zone à une autre qu’il juge plus appropriée. Le CEPAC est un moyen de paiement de nouveaux droits à construire.

• Par l’intermédiaire des CEPAC la municipalité crée de la valeur qui va lui permettre de financer la part publique de l’opération urbaine. C’est là son objectif principal.

• Avec les TDR les pouvoirs publics rendent possible la relation entre un vendeur et un acheteur et n’en retirent aucun bénéfice monétaire. L’objectif majeur est la facilitation de l’échange de droits.

• Lors de l’établissement du prix des CEPAC, la municipalité peut incorporer une partie des plus-values immobilières escomptées. Ce n’est pas l’objectif premier car le prix du CEPAC doit rester attractif et en tant que valeur mobilière doit pouvoir s’apprécier. La base de cette appréciation est bien la plus-value immobilière escomptée, mais il peut y avoir un partage entre les partenaires de l’opération.

• La récupération des plus-values par la puissance publique n’est pas un objectif des TDR. Ce sont les acteurs privés qui en gardent le bénéfice.

Les deux outils ont été conçus dans des contextes de politique urbaine et avec des objectifs différents. Pour ce qui concerne les CEPAC, l’outil est séduisant et répond à l’une des grandes difficultés rencontrées par les autorités municipales : il assure la sécurité financière des opérations urbaines denses qu’elles souhaitent mettre en oeuvre. D’autres pays s’y intéressent et la Banque mondiale a commandité une étude sur le sujet. Cependant peu de travaux ont été publiés sur les CEPAC pour l’instant, et notamment sur l’influence constatée ou pas de la vente de surface additionnelle de construction sur le marché foncier et immobilier. Nous manquons de recul pour le considérer applicable dans des contextes différents de ceux où ils ont été expérimentés.

- IBGE, Instituto brasileiro de geografia e estatistica censo, 2010. http://biblioteca.ibge.gov.br/visualizacao/ livros/liv64529_cap6.pdf

- http://www.planalto.gov.br/ccivil_03/leis/leis_2001/ l10257.htm

- Area Construida Adicional (ACA).

- Instrução CVM 401/2003. http://www.portaldoinvestidor. gov.br/menu/Menu_Investidor/valores_mobiliarios/ CEPACs.html

- Source de ces chiffres : IBGE.