Une mise à jour des données. Février 2024

Les représentations graphiques des données, publiées en 2019 ont été complétées de celles plus récentes, disponibles début 2024. L’intention de cette publication, et celle de sa mise à jour, reste de décrire le mouvement d’ampleur et maintenant de longue durée qu’ont connu les prix de l’immobilier résidentiel depuis 1998. Ce type de questionnement se différencie radicalement des analyses et commentaires fournis par les médias d’actualité, particulièrement abondants au cours des derniers mois marqués par la secousse que traverse ce secteur économique : des lectures de données partielles, comparées à des références très proches dans le temps, ne permettant guère d’appréhender la nature et la portée des mouvements d’ampleur qui se manifestent dans la durée.

C’est en continuant à rechercher la compréhension du phénomène sur des durées longues que l’on doit examiner ce qu’apportent les données des années les plus récentes. La présentation la plus expressive est celle qui rapporte les prix relevés au niveau de vie médian (figures 3-1, 3-2 et 3-3). C’est en effet celle qui neutralise les effets de l’inflation générale et qui traduit le plus directement le poids de l’immobilier dans le budget des ménages et des arbitrages d’achat ou de vente qu’ils sont amenés à faire.

On note que toutes les courbes présentées, à la seule exception de celle qui concerne les appartements en région PACA, font apparaître un infléchissement à la baisse à partir de 2021 ou 2022. C’est pour la localisation où la hausse était la plus intense, la région Île-de-France que l’infléchissement est le plus marqué et, pour les différents types de localisation à l’intérieur de la région ce sont les zones qui ont connu les hausses de long terme les plus rapides (Paris–appartements et Petite couronne-appartements) qui connaissent la correction la plus nette. Rien donc qui contredise les multiples annonces récentes des professionnels.

Mais à qui s’intéresse aux tendances longues ce mouvement est encore de faible ampleur au regard de la hausse générale depuis 1998. Les dernières valeurs enregistrées, même après infléchissement, restent encore à une hauteur spectaculairement supérieure à celles observées en 98, et nul ne peut prédire si la correction amorcée se poursuivra. C’est pourquoi on considère que les analyses présentées en 2019 sur les tendances longues restent à ce jour pertinentes.

La forte hausse des 20 dernières années telle que traduite par l’indice Notaires-INSEE, logements anciens

L’année 1998, une rupture dans l’évolution des prix immobiliers : après 30 ans au moins d’une évolution accompagnant à peu près le niveau de revenu des ménages[1], c’est à partir de 1998 que les prix de l’immobilier résidentiel amorcent un mouvement de hausse déconnecté de cette variable économique.

Méthode :

Pour mettre en évidence les grands traits de ce mouvement de hausse constaté depuis 1998, on a choisi ici de centrer l’observation sur le logement ancien. Ce choix résulte des considérations suivantes :

-

Le suivi statistique des prix de l’immobilier résidentiel est assuré au travers de deux dispositifs distincts (*):

L’enquête ECLN sur le prix de logements neufs, auprès des promoteurs immobiliers, qui porte de ce fait sur un créneau étroit, aussi bien en volume (de l’ordre de 10% de l’ensemble des transactions), que sur les territoires concernés qui sont en fait limités aux principales agglomérations, et dans lesquelles les maisons individuelles sont très faiblement présentes.

L’indice Notaires-INSEE du prix de logements anciens, établi à partir des données des transactions immobilières contenues dans les bases notariales, sur un champ beaucoup plus large. Les modes de collecte et de traitement de ces deux indices sont donc radicalement différents, et leur fusion, à laquelle procède l’INSEE dans “l’indice INSEE du prix des logements (neufs et anciens)”, n’a de sens, et n’est disponible qu’au niveau de l’ensemble France métropolitaine. Les deux marchés, neuf et ancien, sont en interaction et si les deux indices suivent des évolutions distinctes sur de courtes périodes, ils sont liés pour ce qui concerne les mouvements de grande ampleur. Ainsi on vérifie bien, au seul niveau France métropolitaine où la comparaison est possible, que les variations sur longue période de l’indice global, intégrant les neuf et l’ancien, sont bien de même ampleur et connaissent des soubresauts synchrones. C’est pourquoi on considère que l’intégration du logement neuf dans les résultats présentés ci-dessous, si elle avait été possible, ne changerait qu’à la marge les conclusions proposées.

- Le choix d’une base 100 en 1998 :

Pour décrire ce mouvement, l’indice Notaires-INSEE et ses déclinaisons selon la nature des biens (appartements ou maisons) et leur localisation est une source précieuse, mais la base 100 en 2015 sur laquelle il est établi rend difficile la lecture des évolutions depuis 1998. C’est pourquoi les courbes présentées ci-après retranscrivent cette source, mais en recalant la base 100 en 1998, de manière à faire ressortir l’évolution par rapport à cette dernière année de relative stabilité. On garde à l’esprit que cette analyse porte sur la variation des prix dans le temps, et ne nous renseigne pas sur leur niveau en valeur absolue. Le fait que toutes les courbes passent par la valeur 100 en 1998 ne signifie aucunement que les prix étaient identiques à cette date !

- Une sélection de zones géographiques en nombre limité, choisies comme potentiellement représentatives d’évolutions différenciées : L’observation est limitée à la France métropolitaine.

Dans ce cadre, et pour des séries longues, les données sont accessibles selon 20 définitions géographiques. Il en est ci-dessous sélectionné un nombre plus limité, pour rester lisibles et tenter de repérer les différences significatives, en retenant toujours la distinction maisons et appartements :

- France métropolitaine

- Province

- Paris

- Province, agglomérations de plus de 10000 hab. et Villes centres

- Province agglomération de moins de 10000 hab. et zones rurales, comme les plus susceptibles de “déprime immobilière”

- Région Alpes côte d’Azur, comme caractéristique d’une zone sous pression d’une demande exogène

- Île-de-France Petite couronne

- Île-de-France Grande couronne

Dans ce découpage sont présentées et analysées trois approches fournissant des éclairages différenciés: les indices de prix courants, les mêmes indices rapportés à l’évolution générale des prix et enfin les mêmes indices rapportés l’évolution du revenu médian.

(*) Le site politiquedulogement.com a publié en septembre 2019 un article très complet de Claude Taffin sur la construction de ces indices, les difficultés que cela comporte et les techniques mises en œuvre pour les surmonter.

1- L’indice des prix courants

« Une multiplication par un facteur compris entre 2 (pour les cas modérés) et 3 (et davantage dans les zones tendues) depuis 1998 »

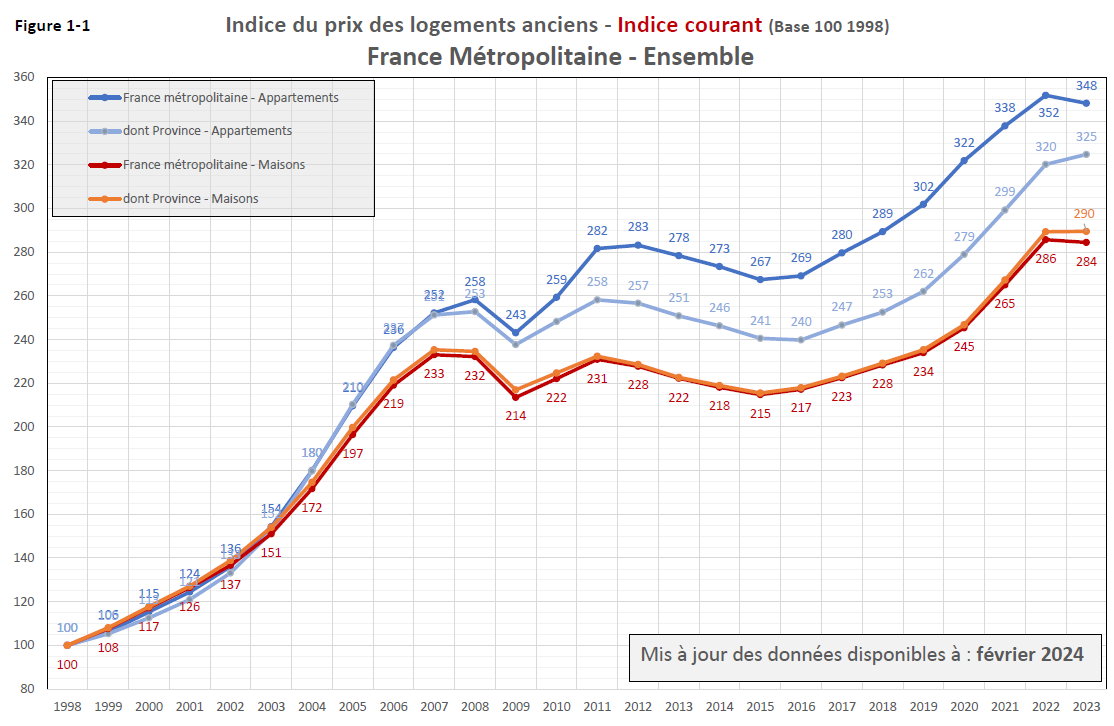

On examine d’abord pour le choix de zones géographiques mentionné ci-dessus, l’indice courant, correspondant directement à la publication INSEE, sauf déplacement de la base 100, et qui suit les variations des prix en monnaie courante. Il traduit les montants qui figurent dans les actes de vente de l’année observée, hors droits de mutation, commissions et frais d’agence, soit les prix dont on parle lorsqu’on cherche à acheter ou vendre. Notons que la méthode utilisée (dite des “prix hédonistes”), tend à faire en sorte que les indices reflètent les prix des logements à qualité constante.

Les courbes qui traduisent les données d’ensemble, (fig.1-1), tout en distinguant maisons et appartements, montrent bien d’abord une forte et rapide ascension, générale et uniforme jusqu’en 2007-2008. Elle est suivie d’une correction très partielle au moment de la crise financière, puis d’une relative stabilisation dans une tendance encore légèrement ascendante. Le mouvement est moins accentué pour les maisons que pour les appartements, mais globalement sur la période toujours une multiplication par un facteur compris entre 2 et 3.

« Évolution contrastée en région parisienne et relative stabilisation autour d’un multiplicateur moyen de 2,4 hors région parisienne à partir de 2009 »

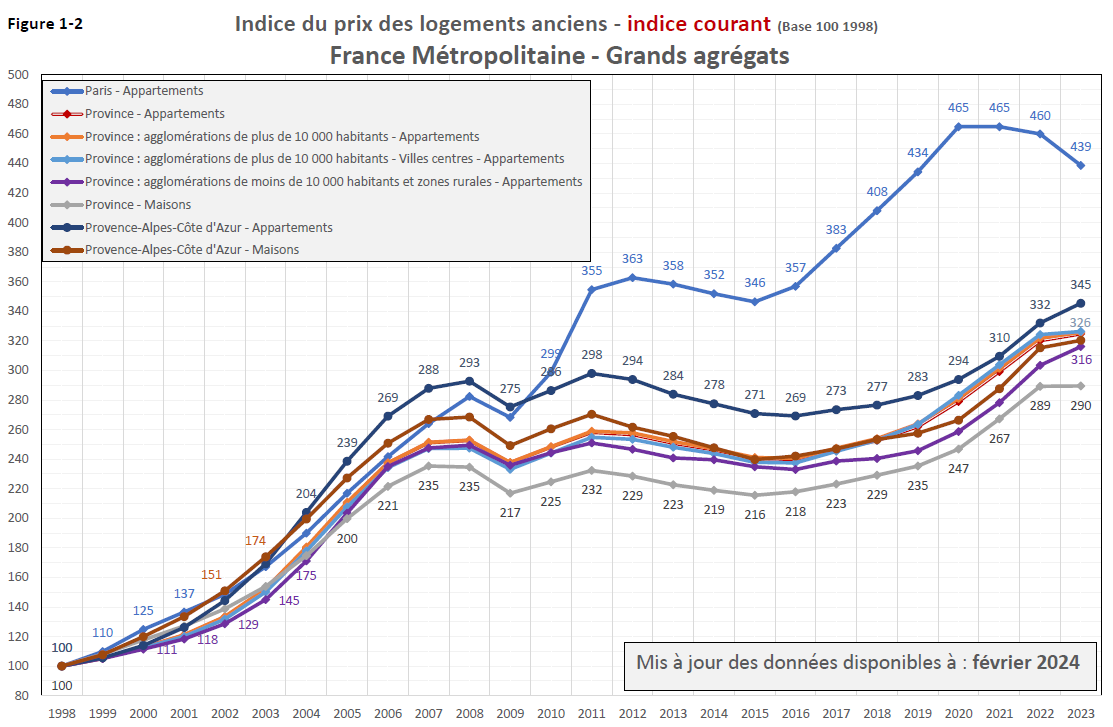

L’examen d’un niveau plus fin de découpage géographique (fig.1-2 et 1-3) fait ressortir des différenciations :

On remarque d’abord (fig.1-2) que, concernant les appartements, les 3 courbes “Province appartements”, “Province agglomérations de plus de 10 000 hab.” et “Province agglomérations de plus de 10 000 hab.-villes centres” se superposent presque, à tel point qu’elles se confondent souvent. Cela traduit des évolutions identiques (mais, encore une fois, pas de prix identiques), le poids de zones où l’évolution serait plus faible restant réduit. Ainsi de la courbe “agglomérations de moins de 10 000 hab.et zones rurales” assez faiblement décalée vers le bas, mais restant sans incidence notable sur la statistique globale.

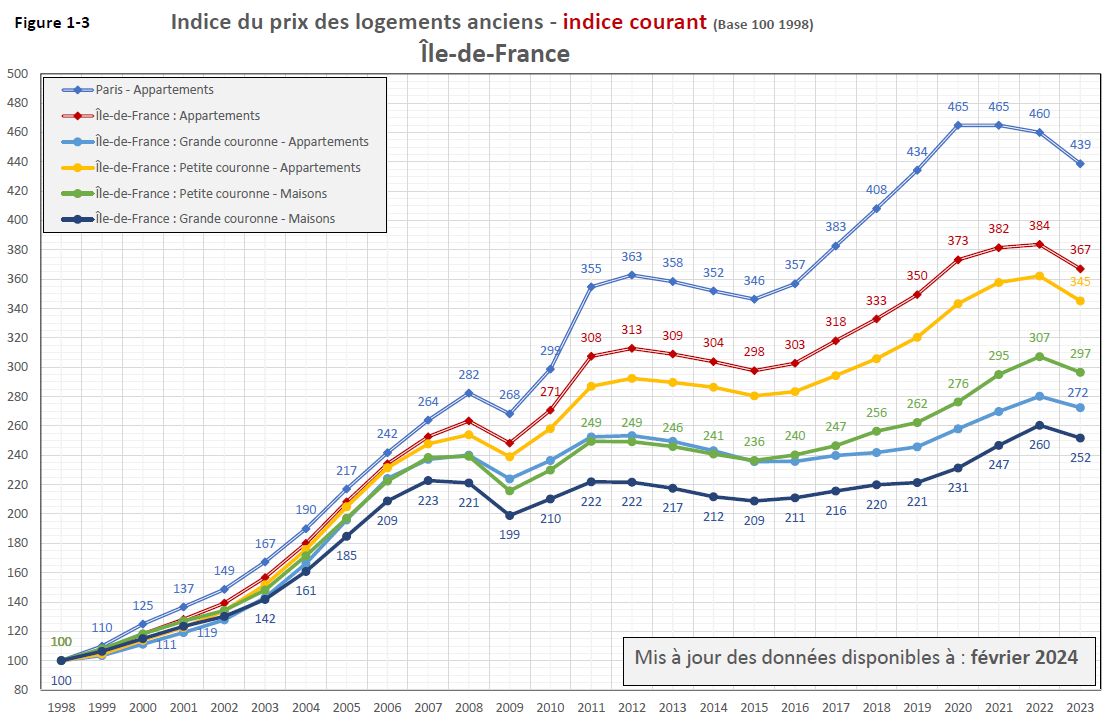

La région parisienne (fig.1-3) connaît à partir de 2009 une évolution nettement contrastée en reprenant un mouvement rapide et ascendant pour atteindre, dans le cas paroxystique des appartements dans Paris, une multiplication par un facteur maintenant supérieur à 4 par rapport à 1998, alors que hors région parisienne, selon les localisations, c’est une stabilisation autour d’un multiplicateur moyen de 2,4.

Les découpages disponibles en série longue dans les données Notaires-INSEE ne permettent pas d’isoler le cas des quartiers recherchés des villes centres hors Paris pour lesquelles certains commentateurs croient voir des ascensions plus marquées. Si elles existent, elles pèsent suffisamment peu pour ne pas infléchir le mouvement de l’agglomération concernée.

De même, et dans l’autre sens, on ne repère pas dans ce découpage le cas de zones qui seraient en baisse très accentuée, contrairement là encore à des analyses impressionnistes. Ainsi, la courbe “Province agglo de moins de 10 000 hab. et zones rurales–appartement”, choisie parce que devant contenir les produits immobiliers les plus concernés par une éventuelle baisse ne s’écarte pas de façon significative du cas moyen hors Île-de-France. Ceci n’exclut pas des baisses plus marquées dans certaines localisations, mais avec un poids statistique restreint.

Retenons dans cette approche et pour l’ensemble de la période une multiplication généralisée des prix courants toujours supérieure à 2 dans les cas les plus modérés, atteignant 3 et davantage dans les zones tendues. Bien sûr ce constat est fait au niveau d’assez grands agrégats géographiques et il n’exclut pas que des chiffres moins élevés se constatent sur des sous-ensembles plus restreints (les zones dites déprimées), mais alors, s’ils existent ils sont suffisamment limités pour peser peu dans les observations concernant l’agrégat dont ils relèvent. Si on garde à l’esprit que cette période a en outre connu le passage du franc à l’euro, on conçoit que les points de repère s’effacent dans les mémoires et que les ordres de grandeur que traduisent les indices restent confus pour le grand public.

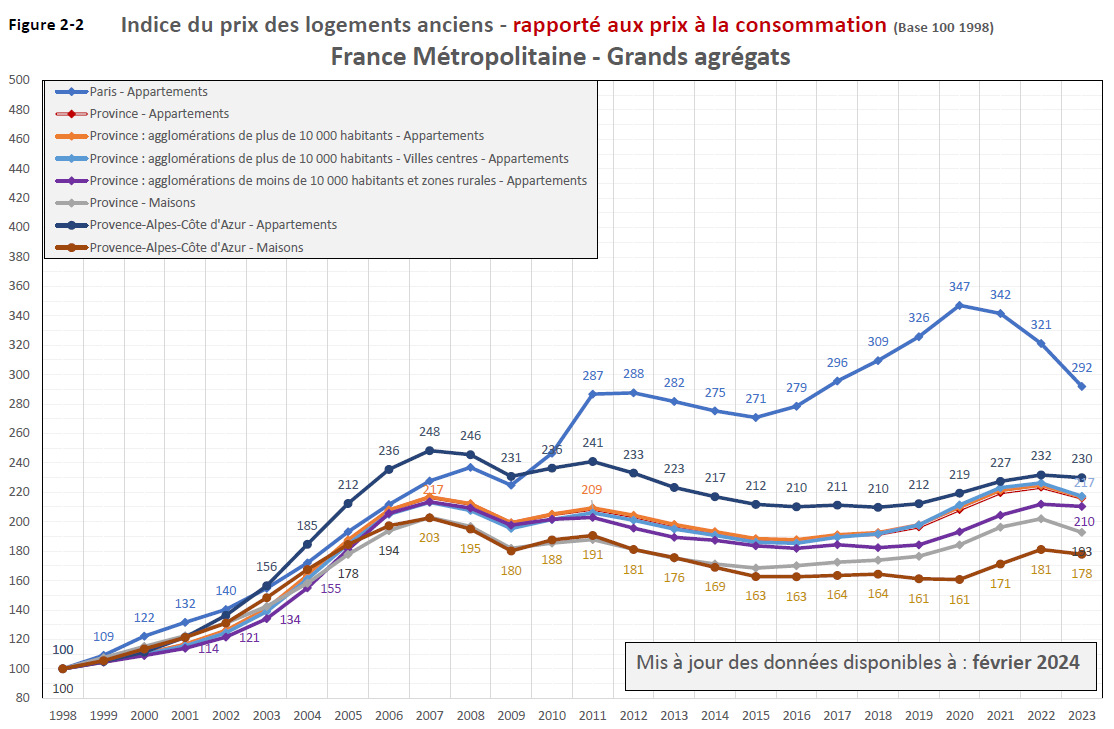

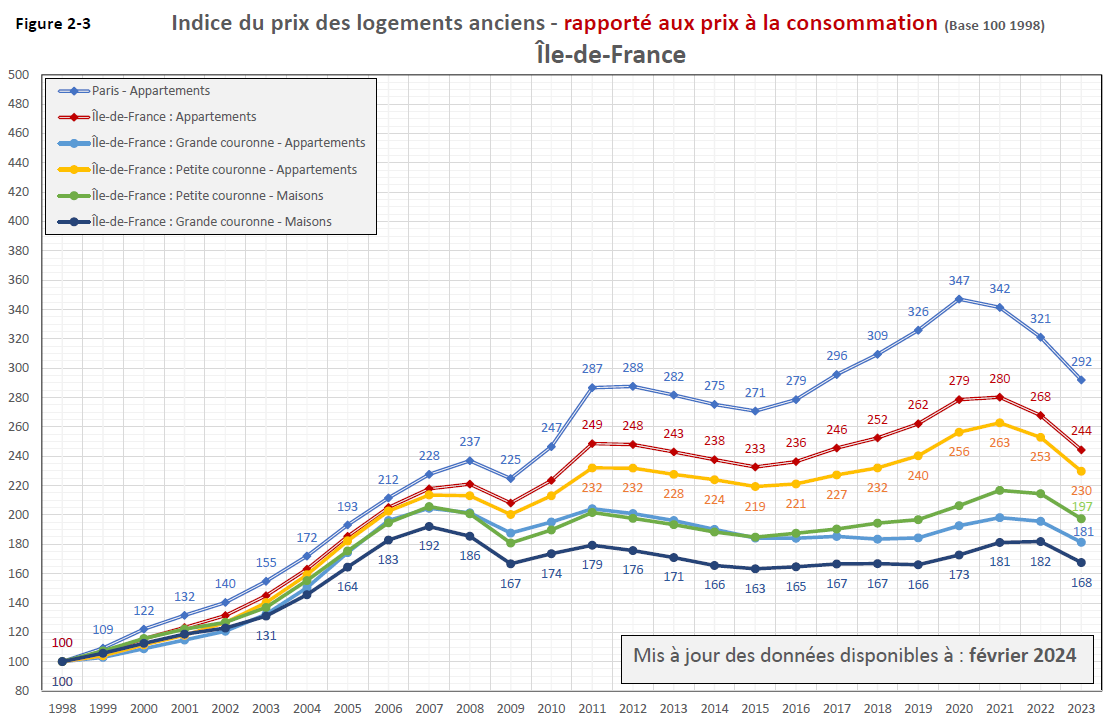

2- L’indice rapporté à l’indice des prix PIB

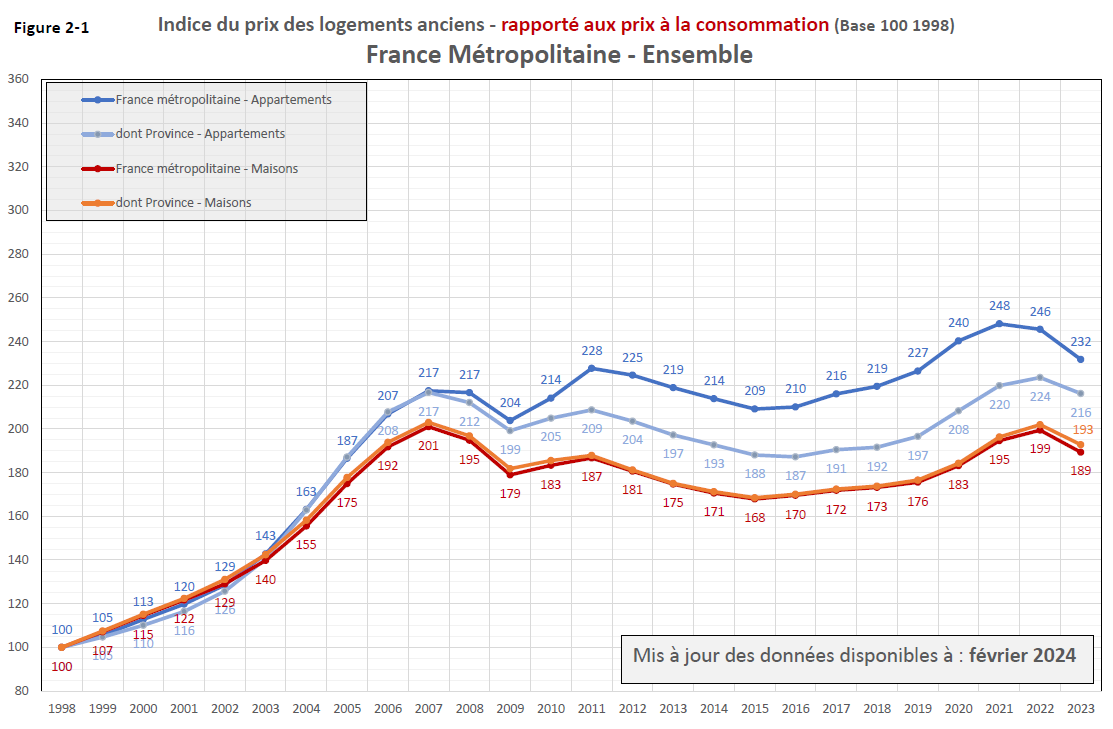

L’intensité d’augmentation de l’indice courant est impressionnante, mais évidemment elle recouvre à la fois une évolution générale des prix, l’inflation, et une évolution spécifique aux actifs immobiliers résidentiels. Pour mieux distinguer ce qui est spécifique à cette dernière catégorie, on a recours au même indice des prix des logements anciens, mais rapporté à un indice général des prix, autrement dit corrigé de l’inflation, correction importante sur longue période même dans un contexte d’inflation très modérée.

C’est l’indice des prix dit “PIB” qui a été ici retenu, pour tenir compte que l’achat d’un logement relève de la catégorie des investissements, qui entrent dans la composition de cet indice PIB. Le prix d’achat du logement n’est en effet pas pris en compte dans le calcul de l’indice des prix à la consommation “IPC”, où le service logement intervient au travers des loyers. Dans la période de 20 ans observée, l’écart entre ces indices est très faible, et retenir l’indice IPC n’aurait pas donné de résultats sensiblement différents. Sous cette forme, l’indice traduit donc comment l’évolution des prix des logements anciens se distingue de celle des autres catégories de biens.

En examinant le mouvement d’ensemble, (fig.2-1) on retrouve l’ascension, générale et peu différenciée, de 1998 à 2007-2008. C’est à partir de cette époque que le mouvement se voit différemment : stabilisation globale pour les appartements et surtout tendance baissière pour les maisons par rapport au maximum de 2007, mais cette baisse est suffisamment limitée pour maintenir les prix les moins touchés par la hausse très au-dessus de leur niveau de 1998, avec un multiplicateur qui reste à hauteur de 1,7.

Un mouvement analogue s’observe dans le cas des appartements en province, ce qui par différence sous-tend une poursuite de l’ascension en région parisienne, vérifiée dans le découpage plus fin (fig.2-2 et 2-3).Ainsi, les appartements en Île-de-France connaissent une poursuite de la hausse, avec un multiplicateur dépassant 2 par rapport à 1998, et atteignant 3 dans le cas de Paris intra-muros. Les secteurs hors Île-de-France connaissent un mouvement homogène de repli par rapport au maximum de 2007, mais en se maintenant, dans tous les cas avec un multiplicateur compris entre 1,7 et 2 par rapport à 1998.On remarque également que la 2ème couronne Île-de-France se situe parmi les hausses les plus modérées, que ce soit pour les appartements ou pour les maisons. L’ exceptionnalité à la hausse n’est constatée que pour Paris et la 1ère couronne, semblant traduire que l’effet « grande métropole internationale » ne se manifeste pas au-delà de la 1ère couronne.

Un mouvement analogue s’observe dans le cas des appartements en province, ce qui par différence sous-tend une poursuite de l’ascension en région parisienne, vérifiée dans le découpage plus fin (fig.2-2 et 2-3).Ainsi, les appartements en Île-de-France connaissent une poursuite de la hausse, avec un multiplicateur dépassant 2 par rapport à 1998, et atteignant 3 dans le cas de Paris intra-muros. Les secteurs hors Île-de-France connaissent un mouvement homogène de repli par rapport au maximum de 2007, mais en se maintenant, dans tous les cas avec un multiplicateur compris entre 1,7 et 2 par rapport à 1998.On remarque également que la 2ème couronne Île-de-France se situe parmi les hausses les plus modérées, que ce soit pour les appartements ou pour les maisons. L’ exceptionnalité à la hausse n’est constatée que pour Paris et la 1ère couronne, semblant traduire que l’effet « grande métropole internationale » ne se manifeste pas au-delà de la 1ère couronne.

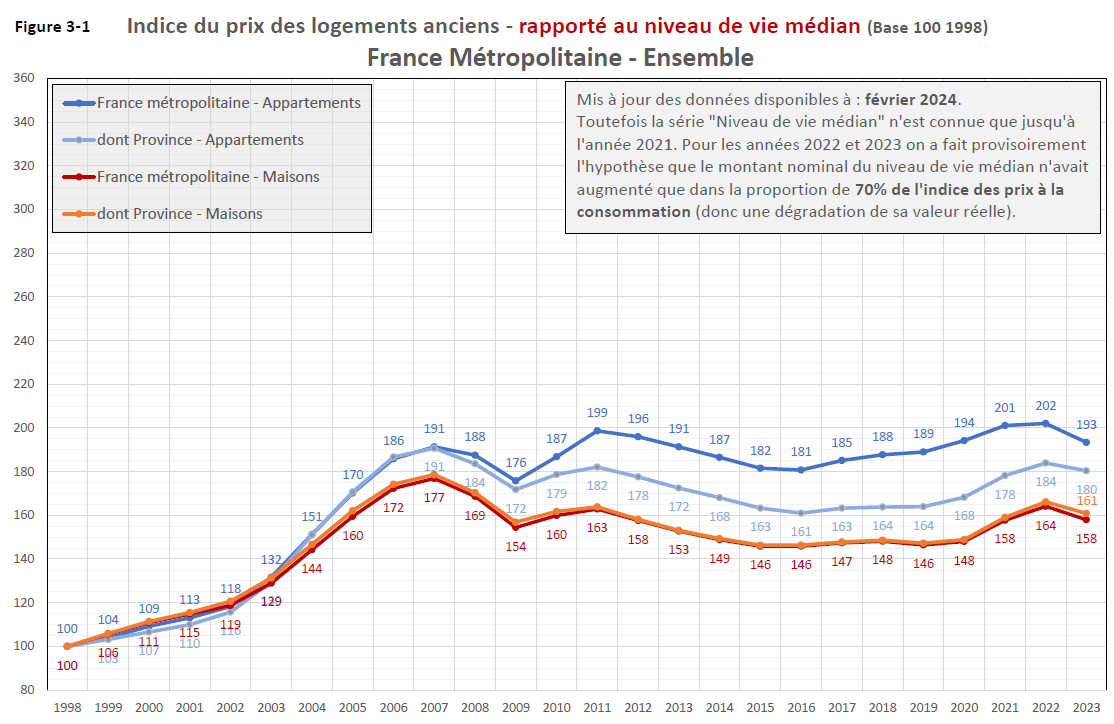

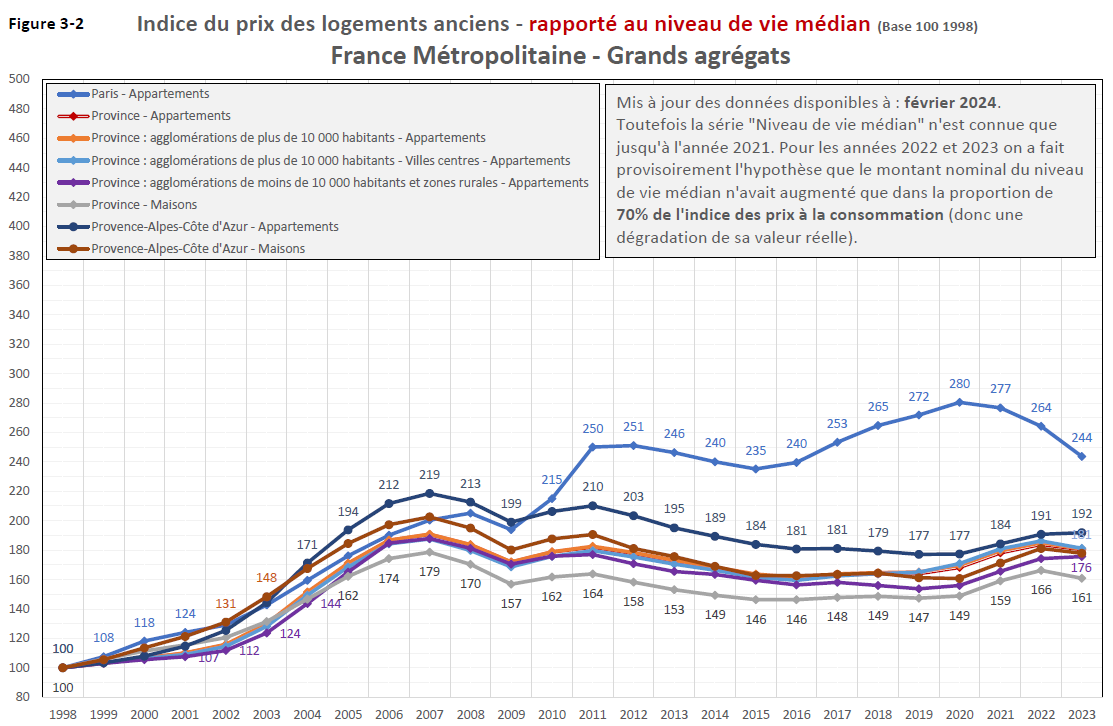

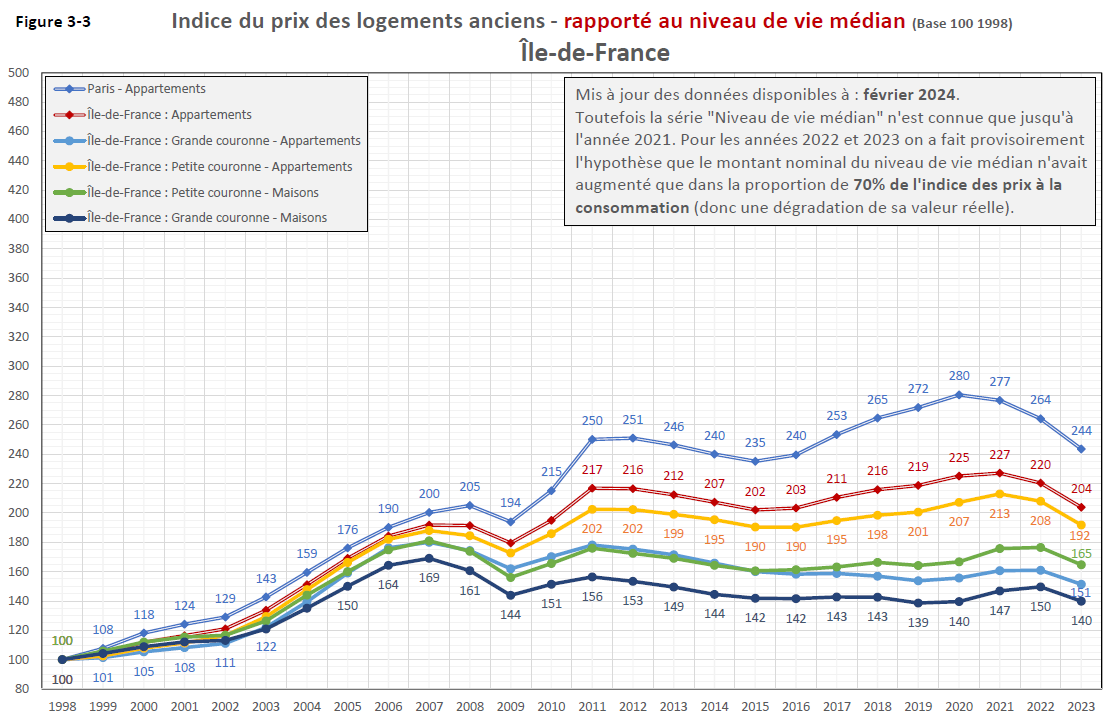

3-L’indice de prix rapporté au niveau de vie médian

« Effort d’acquisition par rapport au revenu des ménages fortement accru en 20ans »

L’effort que doivent faire les acquéreurs pour acheter un bien immobilier, ce qu’ils ressentent de cette difficulté, dépend évidemment de leur revenu. C’est l’intérêt de cet indice rapporté à l’évolution du niveau de vie médian, c’est à dire le revenu des ménages lui-même rapporté au nombre d’unités de consommation. Rappelons aussi que c’est par rapport au revenu qu’a été observée l’approximative stabilité des 30 années précédant 1998, selon les travaux de J.Friggit.

Sous cette forme, le multiplicateur pour l’ensemble des appartements s’établit encore à 1,89, et à 1,49 pour les maisons. La différenciation Île-de-France ressort du découpage plus fin :

Le multiplicateur atteint 2,67 pour les appartements parisiens, qui ne concernent certes que 3% de la population française, mais on relève encore des multiplicateurs de 1,5 à 1,8 pour l’ensemble de la province (81% de la population).

Quelques faits saillants qui ressortent :

Tout d’abord, l’allure générale des courbes suggère que l’on peut décomposer la hausse des prix de l’immobilier résidentiel connue depuis 2018 en 2 mouvements distincts et successifs :

- Une hausse forte, générale et assez homogène au cours de la première décennie. Tout se passe comme si la façon dont les actifs immobiliers sont appréciés dans la vie économique avait globalement changé de référence.

- Dans la deuxième décennie, une assez intense accentuation des différences entre les zones les plus tendues et les plus chères – métropoles, centres urbains – et le reste du territoire, cette différenciation se traduisant par une poursuite de la hausse dans les zones déjà chères et une baisse relative dans les moins chères, mais cette baisse, là où elle a lieu, laisse encore les prix très au-dessus de ce qu’ils étaient en 1998 – une hausse partout au-dessus de 40% pour les valeurs rapportées au revenu, dépassant 100% pour les appartements en Île-de-France et 160% dans Paris.

Ainsi, quasiment dans l’ensemble de la France métropolitaine, les habitants se trouvent dans une situation où la valeur d’acquisition d’un logement a, en 20 ans et par rapport aux revenus, augmenté fortement, ou très fortement. Une conséquence mécanique est que l’effort que doivent fournir ceux qui veulent acheter de l’immobilier résidentiel est dans tous les cas considérablement accru. On doit en effet garder à l’esprit que le contexte financier qui s’est installé, faible inflation et taux d’intérêts très faibles, permet l’allongement des prêts et ainsi de contenir le montant des annuités. Pour autant demeure la charge totale des emprunts, simplement répartie sur une période plus longue.

Inversement, ceux qui détenaient un logement (ou plusieurs) avant le mouvement de hausse (ou qui en héritent) et sont en situation de vendre sont fortement enrichis. Ce transfert de richesse enclenché au cours de 20 dernières années, depuis les outsiders – les plus jeunes et les moins dotés en capital – vers les insiders – plus âgés, plus riches et/ou héritiers – a évidemment des incidences économiques, sociales et sociétales lourdes. Mieux les décrire, les quantifier et en décrire les conséquences devrait être un thème prioritaire de la recherche. C’est pour y contribuer que Fonciers en Débat constitue en cet automne 2019 un groupe de travail plus particulièrement centré sur la composante foncière de ce phénomène[2].

[1]Cf. les travaux de J.Friggit, CGEDD

[2] Les lecteurs intéressés par une participation à ce groupe de travail et/ou une information, le moment venu, sur ses résultats peuvent se signaler auprès de Fonciers en Débat : contact@fonciers-en-debat.com .