Les épidémiologistes s’interrogent sur l’évolution du covid-19 et, en conséquence, les chercheurs, experts et opérateurs des marchés se demandent ce qui va changer dans l’après-crise. Nous montrons ici deux choses : (i) le système urbain va se desserrer en faveur de localisations moins centrales et (ii) le prix des terrains va augmenter en périphérie et diminuer au centre des métropoles. L’ampleur de ces évolutions est imprévisible, mais le sens est certain.

Comment anticiper les changements du système urbain ?

Les lois de l’économie urbaine s’appliqueront

Le chercheur fait le pari, raisonnable, que les lois qui gouvernent la société ne sont pas abolies par la crise. Il postule que le fonctionnement de la société et les liens de causalité démontrés ne sont pas abolis. Dans cet ensemble de connaissances, le cadre de raisonnement est ici l’économie urbaine : seuls les aspects spatiaux sont analysés. L’analyse porte sur le moyen terme.

Ce sont les anticipations des ménages qui comptent

Pour savoir ce qui se passera sur les marchés, peu importe les avis des scientifiques, virologues, épidémiologistes ou chercheurs en sciences sociales. Ce ne sont pas eux, mais les agents économiques ordinaires qui opèrent sur les marchés : ce sont les croyances et les calculs de ces derniers qui guident leurs décisions. Certes, ils n’ont pas de bases solides pour fonder des anticipations, en l’absence de connaissances sûres des virologues et des épidémiologistes sur le virus et sa propagation. Nonobstant cette imprévisibilité, ils font des anticipations pour faire leur choix de localisation.

Ces anticipations dépendent de la psychologie et du tempérament de chacun, plus ou moins optimiste (fermeture prochaine de la parenthèse épidémique) ou pessimiste (vivre longtemps avec le virus). Sans qu’une quantification soit possible, la direction d’ensemble de l’évolution des croyances est prédictible : le pessimisme va persister. Il est souvent rationnel, basé sur des analyses scientifiques qui ne concluent pas à la fin prochaine de l’épidémie. Mais il peut aussi être parfois irrationnel, basé sur des fake news : certains penseront que, même si l’épidémie cesse ou qu’un vaccin soit rapidement trouvé, « on nous ment, c’est un complot ». Dans tous les cas, ce pessimisme est un facteur nouveau qui s’ajoute aux critères de décision des agents économiques. L’économiste doit le prendre en compte même si, pas plus que le psychologue ou le sociologue, il ne sait pas le quantifier.

Les agents économiques apprennent par l’expérience

Les êtres humains ont une rationalité limitée, ils apprennent par expérience, ils agissent par imitation, par essai-erreur, par intuition ou impulsion, et pas seulement en faisant un calcul optimisateur. Parmi tous ces facteurs, l’expérience du télétravail acquise durant le confinement aura des effets sur les choix de localisation à venir. En effet, fin mars 2020, un actif français sur quatre ou cinq pratiquait le télétravail à temps plein (Odoxa-Adviso Partners, DARES). A partir de cette expérience, les agents économiques font des anticipations sur la durabilité de cette pratique, nouvelle pour certains. Elles interviennent dans le choix de localisation résidentielle, de même qu’intervient la pratique de distanciation entre personnes, qui persistera tant que persistera la croyance que le virus n’est pas totalement éradiqué.

Les décisions de localisations se raisonnent dans le temps long

Notre raisonnement porte sur les anticipations à moyen terme. Pour la plupart des ménages, un déménagement se raisonne dans le temps long, en fonction des évolutions envisagées de la famille, des emplois, des études des enfants, du réseau social. En outre, il a un coût monétaire et psychologique (déracinement), pris en considération dans la décision.

En résumé, ce sont les agents économiques qui opèrent sur les marchés fonciers et immobiliers, en raisonnant à moyen ou long terme. Certains d’entre eux incorporent parmi leurs critères de choix, d’une part, une certaine dose de pessimisme et, d’autre part, l’expérience nouvelle du télétravail et de la distanciation sociale. Notre raisonnement part de ces hypothèses.

Le prix du terrain capte et révèle l’hétérogénéité de l’espace

Les ménages choisissent leur lieu de résidence en fonction des caractéristiques de l’espace en comparant la satisfaction que leur procure différents lieux de vie budgétairement accessibles. Le terrain, à travers son prix, a cette belle propriété de révéler et de capter l’effet de l’hétérogénéité de l’espace sur ce choix. Si la rente foncière, ou le prix d’un terrain, est plus élevé ici qu’ailleurs, c’est parce que le ménage préfère cette localisation à une autre, parce que le logement est plus grand ou plus confortable, que le cadre de vie est meilleur, les trajets pour aller travailler ou vaquer à ses occupations plus courts, ou pour d’autres bonnes raisons. Le prix qu’ils consentent à payer pour cette localisation dépend de ses caractéristiques.

Une synthèse des principaux déterminants spatiaux des valeurs foncières est présentée dans La Revue Foncière, regroupés en trois articles : l’accessibilité du lieu (n° 14, nov.-déc. 2016), le cadre de vie (n° 15, janv.-fév. 2017) et la qualité sociale du voisinage (n° 16, mars-avril 2017). Ce sont ces mécanismes de l’économie urbaine qui restent valides (par postulat) et qui vont fonctionner dans un monde post-crise.

Le covid-19 va affecter durablement le coût de l’accessibilité pour les travailleurs

Le télétravail

La plupart des commentateurs insistent sur le développement durable du télétravail. A juste titre. Or, un jour supplémentaire de télétravail réduit d’environ 20% le coût direct de déplacement, toutes choses égales par ailleurs : cela permet d’habiter plus loin de son lieu de travail. Le gain devient considérable s’il est possible de télétravailler trois ou quatre jours dans la semaine. Ce gain se partage entre le coût d’une distance accrue, le coût foncier qui augmente aussi (cf. infra) et l’achat d’autres biens. Qu’en sera-t-il dans un à deux ans ?

Le télétravail a des avantages : « le télétravail et, de manière générale, l’usage des technologies de l’information et de la communication sont corrélés à une plus forte autonomie au travail, à un sentiment de satisfaction ou à une relation de confiance entre l’entreprise et le salarié »[1]. Mais il a aussi des inconvénients :

- Il réduit le face-à-face, alors que celui-ci favorise les innovations et accroît la productivité. L’économie géographique montre que le transport d’informations complexes et difficiles à standardiser (tertiaire supérieur, haute technologie, recherche, etc.) suppose des échanges directs, en face-à-face ou en réunion. Peut-être le monde numérique changera-t-il un jour cette propriété, mais ce n’est pas démontré pour le présent.

- Concernant l’organisation du travail, il faut pallier l’isolement du fait de la réduction des relations inter-personnelles, fondamentales dans la culture organisationnelle et l’identité sociale de l’entreprise [2].

- « Les effets négatifs directs du confinement sur la santé semblent identifiés : perte de bien-être, isolement social, dégradation de la santé mentale liée à l’anxiété, la dépression et la charge mentale spécifique des parents contraints de mettre en place le suivi de l’école à la maison, aggravation des comportements à risques, surcharge pondérale »[3].

Ces inconvénients sont de nature à freiner, au fil du temps, la pratique du télétravail, au-delà de l’enthousiasme initial. Mais qui dit freiner ne dit pas annuler : l’expérience faite reste enracinée dans les comportements. Le télétravail va donc être plus fréquent qu’avant la crise.

Il était rare avant. En 2018, le télétravail durant une journée par semaine ou davantage concernait, en France, 3 % des actifs, proportion montant à 11% pour les cadres et professions intellectuelles supérieures (CPIS). En 2018, il était deux fois plus répandu en Finlande et aux Pays-Bas qu’en France, qui était un peu au-dessus de la moyenne européenne (Eurostat). Il y a donc des marges de manœuvre, ne serait-ce que pour se hisser au niveau des premiers de la classe. Aller jusque-là, et surtout au-delà, pourrait poser problème. Il est probable que l’effet sur le desserrement urbain d’un télétravail plus fréquent sera d’ampleur limitée, compte-tenu des aspects négatifs.

Une autre limite tient à la distance au lieu de travail. Le télétravail régulier concerne surtout ceux qui sont très éloignés de leur lieu de travail, mais qui sont peu nombreux. Pour les autres, le pourcentage de télétravailleurs varie peu selon l’éloignement du lieu de travail [4]. L’effet du télétravail sur l’éloignement est donc limité.

Le télétravail des cadres

C’est pour les cadres et professions intellectuelles supérieures que le télétravail peut se développer le plus. Ducoudré et Madec [5] estiment qu’il peut concerner 85% des CPIS, contre 34% des professions intermédiaires, 48% des employés qualifiés et 0% pour les autres employés, les ouvriers et les autres catégories socioprofessionnelles.

Or, c’est pour les cadres que le frein économique est le plus puissant, car c’est pour eux que le face-à-face est une pratique importante. Du point de vue des travailleurs eux-mêmes, l’Insee montre que « les cadres en télétravail font part d’un sentiment de distance non seulement vis‑à‑vis de leur hiérarchie mais également de leurs collègues ou collaborateurs », qu’ils ont « une durée du travail supérieure », « une intensité du travail tout aussi élevée, (…) un environnement de travail plus instable [que les autres cadres] », et que « l’état de santé des cadres du secteur privé télétravaillant au moins un jour par semaine semble plus altéré que celui du reste des cadres » (Insee). Il n’est donc pas sûr que les cadres plébiscitent le télétravail, ni que leurs employeurs les y incitent.

Néanmoins, une expérience des avantages du télétravail a été acquise par les cadres durant le confinement, même si les inconvénients ne sont peut-être pas immédiatement perçus par les nouveaux adeptes. Le résultat est un éloignement possible de leur lieu de travail de cadres nouvellement télétravailleurs. Cela accentuerait une tendance déjà à l’œuvre.

Au total, le télétravail va se développer, principalement parmi les cadres, mais c’est une pratique qui restera probablement limitée. Il en résultera un desserrement urbain, qui a toutes chances de rester également modeste[6].

L’accessibilité : les autres modes de déplacement

La marche à pied, le vélo, la trottinette, le covoiturage, la voiture individuelle, les transports en commun : il est trop tôt pour tirer ici des enseignements sur les modes de déplacement post-crise. Les effets dépendront de l’évolution des pratiques des ménages, des travailleurs, des entrepreneurs et des politiques d’incitation/accompagnement des pouvoirs publics. Les inconnues dominent sur ces points. Le choix modal aura des effets sur la question que nous étudions. Mais, par prudence, nous ne les prenons pas en compte ici, dans l’attente d’éléments empiriques ou théoriques nouveaux permettant d’en faire l’analyse.

Cadre et mode de vie : la répartition des aménités dans l’espace change

La ville, par la densité des contacts qu’elle permet et la diversité des loisirs qu’elle offre, est un cadre de vie recherché, malgré des nuisances réelles. De Groot et al. [7] concluent qu’est plus prisée comme lieu de consommation que pour ses avantages productifs. Elle « brille de mille feux » : théâtres, salles de concerts, musées, restaurants, bars à bière, salles de sport, discothèques, qui sont des lieux de vie et de rencontre. Pour De Groot et al. « 60% des travailleurs sont prêts à un trajet en voiture de plus de 20 minutes pour se rendre au travail, mais seulement 20% de la population consent à cette durée pour un spectacle au théâtre, du shopping ou un dîner au restaurant ».

La ville comme lieu de consommation, de ballade, de rencontre, de lèche-vitrine va être pénalisée par la distanciation physique et les gestes barrières dont il restera des habitudes, même lorsqu’il ne s’agira plus d’impératifs réglementaires. Les aménités sociales urbaines en seront amoindries. Cela poussera vers un desserrement urbain, peut-être plus encore que le télétravail si la ville « consommée » l’emporte sur la ville « productrice » mais sans qu’on ne puisse préjuger de l’intensité de cette force.

Encart 1. La loi fondamentale de l’économie urbaine

Les prix fonciers et immobiliers dépendent de l’accessibilité. Chacun a pu faire un constat, point de départ de l’économie urbaine : lorsqu’on s’éloigne d’un « centre » (d’emploi, d’affaires, d’une marina, etc.), les prix des terrains et des logements baissent. Ils dépendent, entre autres facteurs, de l’accès au centre.

La raison : arbitrage coût foncier – coût de déplacement. Dans le choix de sa localisation résidentielle, un ménage fait un arbitrage budgétaire entre le prix du logement ou du terrain et le coût de déplacement vers les lieux qu’il fréquente : le bureau, le lycée, le logement de la grand-mère dépendante, la plage. Bien sûr le prix d’une localisation dépend aussi d’autres facteurs, comme les aménités ou nuisances des lieux, l’environnement social. Mais le coût de l’accessibilité intervient toujours dans l’arbitrage budgétaire. C’est le centre d’emplois et des affaires (le Central Business District de la théorie) qui a un rôle dominant, les grands-mères dépendantes étant dispersées et les baignades moins fréquentes que le travail.

La loi fondamentale. Au niveau le plus abstrait de la théorie, les économistes établissent une loi : un équilibre est atteint sur le marché foncier concurrentiel lorsque le coût foncier est égal au coût de déplacement. Lorsque cette égalité est atteinte, un ménage n’a pas de raison de se rapprocher du – ou des – centre(s) qu’il fréquente car l’économie en transport serait compensée par une dépense accrue en foncier. Pour un coût de déplacement donné, on déduit de cette loi le coût foncier (La Revue Foncière n° 14).

La modélisation. Le raisonnement, à ce niveau d’abstraction, conduit à une démonstration mathématique (Fujita, 1989) des propriétés de l’équilibre, à partir de prémisses du modèle qui peuvent être relâchées dans des approfondissements (des contestations plus radicales peuvent être faites en sortant de l’économie urbaine). La version de base conduit à supposer un centre unique où sont concentrées les activités économiques (emplois, commerces, établissements d’enseignement et de santé, etc.) autour duquel s’étend un anneau résidentiel, avec des ménages qui font des migrations alternantes vers le centre.

Les effets d’un changement du coût d’accessibilité. Il découle de ce modèle une propriété conforme à l’intuition : si le coût d’accès au centre diminue (innovation dans les transports, économie numérique, etc.) l’équilibre coût de déplacement – coût foncier conduit à des localisations plus éloignées du centre. Pour une population urbaine donnée, il y a moins de ménages près du centre, donc une baisse de la demande de logements (donc baisse du prix foncier), et plus de ménages en périphérie, donc hausse de la demande (dont du prix foncier).

L’exemple de la périurbanisation. La périurbanisation illustre à merveille ce modèle : la motorisation massive des ménages a permis d’aller habiter hors des unités urbaines parce que le coût d’accès à la ville a diminué avec la baisse du coût des automobiles et des carburants. Le phénomène s’explique aussi par d’autres causes, sur lesquelles nous ne reviendrons pas ici, qui contribuent à expliquer les évolutions de la population et des valeurs foncières urbaines et périurbaines. Le télétravail et un moindre accès à la vie sociale urbaine peuvent-il engendrer un phénomène comparable ?

Les effets sur le gradient centre – périphérie du prix des terrains

L’équilibre urbain stylisé dans l’encart 1 est chaque jour, ou presque, rompu par des chocs, petits ou grands, démographiques, économiques, sociaux, etc. La crise du covid-19 est un choc d’ampleur inégalée. L’analyse nous a permis de conclure que des forces centrifuges s’exerceront, tant par un recours accru du télétravail, en particulier des cadres, que par une réduction des aménités sociales et culturelles de la ville. Le desserrement urbain qui en résulte (encart 1), quoique d’ampleur probablement limitée, sera une réalité.

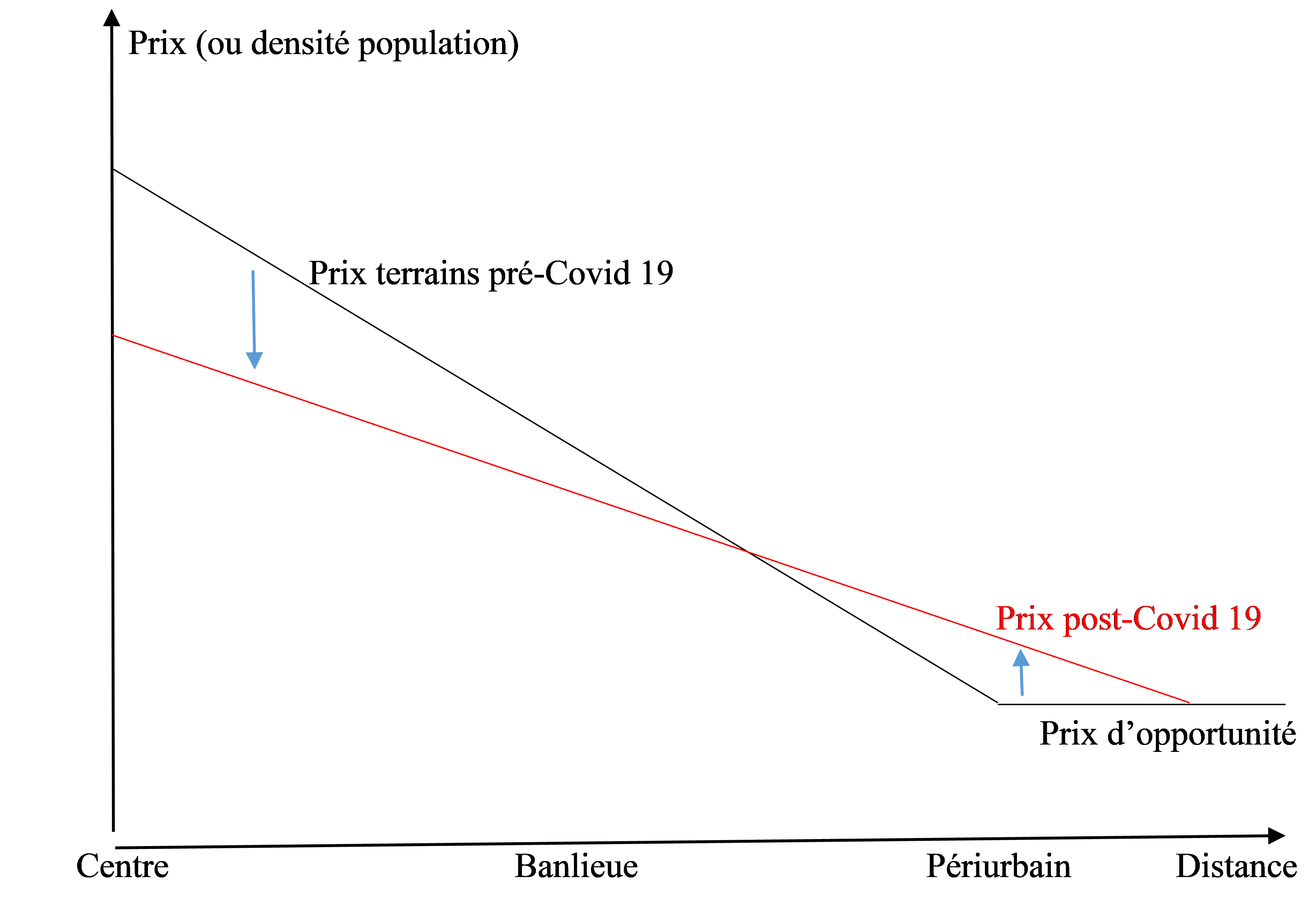

Il en résultera des changements des valeurs foncières. Chacun sait que plus une agglomération est peuplée et dense, plus les terrains et les logements y sont chers. L’économie urbaine démontre cette propriété (cf. par exemple une synthèse : Anas et al., 1999 [8]). Lorsque la population baisse, le prix du terrain baisse (et inversement) toutes choses égales par ailleurs. L’effet attendu du desserrement de la population est illustré par la figure 1.

Le sens de l’évolution à venir est sûr, si on accepte notre analyse. Sa quantification est impossible car les paramètres de comportement ne peuvent être aujourd’hui estimés ou calibrés dans des modèles. Mais on peut présenter un balayage des effets selon l’évolution de la population, comme dans le tableau 1.

Il s’agit d’estimations de l’élasticité-prix (d’un mètre carré de terrain ou de surface habitable) à la population : de combien de pour cent évolue le prix lorsque la population varie d’un pour cent ? Les estimations les plus fiables pour la France sont celles de Combes et al. [9]. Pour les aires urbaines françaises, l’élasticité-prix du m² de terrain est estimée à 0,6 ou 0,7 et cette du m² de surface habitable à 0,2 ou 0,3, selon les modèles. En faisant varier, dans le tableau 1, la population des unités urbaines de – 1% à – 15 % (plage de variation qui ne semble pas déraisonnable si on admet que le desserrement urbain restera léger), ce tableau indique les effets sur les prix.

| Population unité urbaine | -1% | -5% | -10% | -15% |

| Prix m² de terrain unité urbaine | -0,6% à -0,7% | -3% à -3,5% | -6% à -7% | -9% à -10,5% |

| Prix m² surface habitable unité urbaine | -0,2% à -0,3% | -1% à -1,5% | -2% à -3% | -3% à -4,5% |

| Population commune périurbaine | +1,2% | +6,1% | +12% | +18,4% |

| Prix m² de terrain couronne périurbaine | +0,7% à +0,8% | +3,7% à +4,2% | +7% à +8% | +11% à +13% |

| Prix m² surface habitable couronne périurbaine | +0,24% à +0,36% | +1,2% à +1,8% | +2,4% à +3,6% | +3,7% à +5,5% |

Lecture : Lorsque la population d’une unité urbaine diminue de 1%, la population d’une commune périurbaine augmente de 1,2%. Dans l’unité urbaine le prix du mètre carré de terrain diminue de 0,6 à 0,7% et il augmente de 0,7 à 0,8% dans la couronne périurbaine.

Si le desserrement urbain touche 1% de la population d’une unité urbaine (ce qui se traduit par un accroissement un peu plus important de la population des couronnes périurbaines), l’effet sur le prix des parcelles de terrain est faible : environ – 0,65% dans l’unité urbaine et + 0,75% dans les couronnes. Ces chiffres sont à multiplier par dix si 10% de la population de l’unité urbaine migre vers la couronne périurbaine : – 6,5% et + 7,5% respectivement, soit une différence de près de 15%. L’effet sur le prix des logements serait grosso modo deux fois moindre.

Les limites de l’analyse

Les estimations précédentes sont à prendre comme des ordres de grandeur, qui ne sauraient pas être des guides pour des décideurs, opérateurs privés, pouvoirs publics ou ménages. Mais elles indiquent des tendances utiles pour raisonner à un niveau abstrait, qui néglige la complexité (infinie !) du monde réel.

L’analyse concerne les effets prévisibles du comportement d’agents économiques sur des marchés concurrentiels. Or, face à la crise sanitaire, les pouvoirs publics, en particulier les maires des grandes agglomérations, agissent pour changer dans le sens qu’ils souhaitent l’équilibre concurrentiel. Diverses mesures sont envisagées pour éviter le départ de ménages des métropoles, allant d’un changement des modes de transport (la mairie de Séoul veut porter la part du vélo de 3% aujourd’hui à 15% en 2030) à des villes intelligentes avec des technologies de pointe pour gérer les cas de contamination (smartphone à Hong Kong, caméras de contrôle électronique de la température corporelle à Wuhan, etc.), en passant par des réorganisations de l’espace urbain : moins de place pour les voitures, plus d’espace piétonnier, de jardins, terrasses de bars-restaurants (Barcelone, entre autres exemples, a pris des mesures en ce sens avant la crise). Sans compter ce qui est probablement en train de s’inventer, un peu partout dans le monde, sur le plan de la fiscalité et des politiques foncières.

De plus, l’analyse ne dit rien de la destination de ménages quittant les centres urbains. C’est à dessein qu’il est question ici de « desserrement urbain », et non de périurbanisation. Le desserrement peut conduire vers des banlieues excentrées, des bourgs ou villages périurbains, des villes moyennes pas trop éloignées de métropoles, des campagnes avec des logements saupoudrés au milieu de champs, garrigues ou pinèdes, etc.

Enfin, seuls des effets directs de la crise sanitaire sont analysés ici. Le devenir du système urbain dépend aussi de nombreux autres facteurs. En premier lieu la pollution de l’air des villes, qui tue beaucoup plus que le covid-19, en France comme dans le reste du monde. Tant que les feux de cheminée n’auront pas été interdits (facile) ni les moteurs thermiques des véhicules interdits (difficile), la pollution de l’air sera une menace pesant lourdement sur les villes denses, si les ménages prennent conscience du danger. La montée du niveau des mers due au réchauffement climatique est aussi une menace, à plus long terme, pour les villes littorales, qui sont souvent des agglomérations grandes er densément peuplées.

Le but de cet article est de montrer, modestement, à partir d’hypothèses sur le télétravail et les aménités urbaines et du raisonnement classique de l’économie urbaine, qu’à moyen terme les effets propres de la crise sanitaire seront un desserrement urbain, peut-être léger et un aplatissement, peut-être petit, du gradient centre – périphérie du prix des terrains. Comme toujours dans une démonstration de ce type, les conclusions ne valent que dans le cadre des hypothèses de départ et sous la condition toutes choses égales par ailleurs, alors que beaucoup de choses changeront par ailleurs : les politiques urbaines, le cadre macroéconomique, les réseaux sociaux numériques, la structure et la géographie des villes, etc. Cela nécessiterait des hypothèses et des cadres théoriques différents de l’économie urbaine : économie publique locale, macroéconomie, sociologie du numérique, urbanisme et géographie, etc. D’autres chercheurs auront à cœur de s’atteler à ces immenses tâches. Cet article n’apporte qu’une brique de l’édifice théorique à bâtir.

[1] Blog de Thomas Barnay, professeur de sciences économiques, Université Paris-Est Créteil.

[2] Laurent Taskin, 2010, « La déspatialisation, enjeu de gestion » Revue française de gestion n° 202, pp. 61-75.

[4] Dares : Entre un peu moins de 2% (moins de 5 km), un peu plus de 2% (5 à 10 km) et moins de 3% (10 à 50 km).

[5] Ducoudré B, Madec P, « Evaluation au 6 mai 2020 de l’impact économique de la pandémie de covid-19 et des mesures de confinement sur le marché du travail en France », OFCE Policy Brief, 6 mai 2020.

[6] Il en résultera aussi de nouvelles inégalités spatiales, la gentrification progressant plus en périphérie des villes.

[7] De Groot H.L.F., Marlet G., Teulings C., Vermeulen W., « Cities and the urban land premium”, Edward Elgar Publishing, 2015.

[8] Anas A., Arnott R., Small K.A. (1998) – Urban spatial structure – Journal of Economic Literature, 36: (3); pp. 1426-1464.

[9] Combes Pierre-Philippe, Duranton Gilles, Gobillon Laurent, 2018, “The Costs of Agglomeration: House and Land Prices in French Cities”, Working paper, 47 p.